Ubezpieczenie turystyczne TUI może wystarczyć na spokojny wyjazd, ale nie w każdej sytuacji zapewni Ci pełną ochronę. Wszystko zależy od wybranego wariantu, limitów kosztów leczenia, zakresu assistance oraz tego, czy planujesz aktywny wypoczynek, podróżujesz z chorobą przewlekłą albo zabierasz drogi bagaż. Sprawdź, co obejmuje polisa TUI, jakie ma wyłączenia i kiedy warto dokupić dodatkowe ubezpieczenie.

Najważniejsze informacje

- Ubezpieczenie turystyczne TUI to tak naprawdę kilka opcji ubezpieczenia: podstawowa, wliczona już w cenę wyjazdu oraz płatne: Pakiet Standardowy; Pakiet Standardowy + Rezygnacja 100%; Pakiet Optymalny + Rezygnacja 100%.

- Polisa wliczona w cenę wycieczki w biurze TUI w wielu przypadkach nie wystarczy na zagraniczny wyjazd, zwłaszcza poza Europę.

- Wyższe pakiety w polisie turystycznej od TUI zwiększają zakres ochrony, ale wiążą się z dodatkowymi opłatami i nie pozwalają na pełne dopasowanie polisy do indywidualnych potrzeb.

- TUI udostępnia też klientom płatne rozszerzenia polisy turystycznej, w tym ochronę po spożyciu alkoholu oraz ubezpieczenie kosztów rezygnacji z wyjazdu.

- Polisa kupiona indywidualnie bywa tańsza niż ubezpieczenie o podobnym zakresie oferowane przez biuro podróży, można też dopasować ją do swoich potrzeb.

- Ubezpieczenie turystyczne TUI – co to za produkt?

- Pakiety ubezpieczenia turystycznego TUI – na co możesz liczyć?

- Rozszerzenia ubezpieczenia turystycznego TUI - co można dodać do polisy?

- Wyłączenia i ograniczenia ochrony ubezpieczenia turystycznego TUI – co to oznacza?

- Ile kosztuje ubezpieczenie turystyczne TUI?

- Ile kosztuje ubezpieczenie turystyczne wybrane samodzielnie?

- Czy ubezpieczenie TUI wystarczy na wycieczkę? Wady i zalety

- Indywidualnie lub przez biuro podróży – o czym pamiętać?

Ubezpieczenie turystyczne TUI – co to za produkt?

Ubezpieczenie turystyczne TUI to polisa dołączana do wybranych zagranicznych imprez turystycznych, której koszt jest uwzględniony w cenie wyjazdu. Ochronę zapewnia Allianz Partners, a jej dokładny zakres zależy od wariantu wskazanego w umowie i dokumentach rezerwacyjnych.

Organizator zagranicznej imprezy turystycznej ma obowiązek zawrzeć na rzecz podróżnych ubezpieczenie kosztów leczenia i następstw nieszczęśliwych wypadków.

Przepisy nie określają jednak minimalnych sum ubezpieczenia ani szczegółowego zakresu świadczeń. Dlatego podstawowa polisa dołączona do wycieczki nie zawsze będzie wystarczająca, szczególnie przy podróży poza Europę, leczeniu chorób przewlekłych lub aktywnym wypoczynku.

Jeśli potrzebujesz szerszej ochrony, możesz wybrać jeden z dodatkowych pakietów dostępnych w TUI:

Pakiet Standardowy – obejmuje między innymi koszty leczenia, transportu i repatriacji do 250 000 zł, a także NNW, assistance, OC i ochronę bagażu;

Pakiet Standardowy + Rezygnacja 100% – rozszerza wariant Standardowy o ubezpieczenie kosztów rezygnacji lub skrócenia wyjazdu;

Pakiet Optymalny + Rezygnacja 100% – zapewnia koszty leczenia, transportu medycznego i repatriacji bez limitu oraz wyższe sumy pozostałych świadczeń.

Drugim rozwiązaniem jest zakup osobnej polisy turystycznej. Możesz wtedy samodzielnie ustalić sumę kosztów leczenia, wysokość OC i NNW oraz dobrać ochronę chorób przewlekłych, sportów, bagażu lub sprzętu elektronicznego.

Przed podjęciem decyzji porównaj nie tylko cenę. Sprawdź też sumy ubezpieczenia, wyłączenia w OWU, zakres assistance i zasady ochrony związanej z planowanymi aktywnościami.

Pakiety ubezpieczenia turystycznego TUI – na co możesz liczyć?

W podstawowym ubezpieczeniu TUI suma kosztów leczenia i assistance wynosi 40 000 zł, a NNW 20 000 zł. To niewiele, szczególnie przy wyjazdach poza Europę lub do krajów z drogą opieką medyczną.

Ochronę możesz rozszerzyć:

Pakiet Standardowy – koszty leczenia, transportu i repatriacji do 250 000 zł, NNW 30 000 zł, OC, assistance i bagaż do 2 000 zł przy umowie indywidualnej.

Pakiet Standardowy + Rezygnacja 100% – ten sam zakres oraz zwrot kosztów rezygnacji lub skrócenia wyjazdu, ale tylko z przyczyn wymienionych w OWU.

Pakiet Optymalny + Rezygnacja 100% – koszty leczenia i większości transportów bez limitu, NNW 55 000 zł, OC do 1 100 000 zł za szkody na osobie i bagaż do 5 000 zł przy umowie indywidualnej.

Za osiem dni ochrony dla jednej osoby Pakiet Standardowy kosztuje 100 zł, a Optymalny 170 zł w strefie Europa lub 200 zł w strefie Świat. Rozszerzenie All Inclusive, obejmujące zdarzenia po spożyciu alkoholu w zakresie kosztów leczenia, assistance i NNW, kosztuje dodatkowo 60–75 zł.

Pakiet Standardowy może wystarczyć na krótki wyjazd do kraju z umiarkowanymi kosztami leczenia. Przy podróży do USA, Kanady lub na dalszy kierunek bezpieczniejszy będzie wariant Optymalny albo samodzielnie dobrana polisa z wysoką sumą kosztów leczenia.

Rozszerzenia ubezpieczenia turystycznego TUI - co można dodać do polisy?

Ubezpieczenie TUI możesz uzupełnić o ochronę zdarzeń po spożyciu alkoholu oraz ubezpieczenie kosztów rezygnacji i skrócenia wyjazdu. Oba dodatki mają osobne warunki, dlatego przed zakupem sprawdź zakres ochrony w OWU.

| Rozszerzenia w polisie TUI | ||

|---|---|---|

| Rozszerzenie | Co obejmuje? | Warunki zakupu |

| Ochrona All Inclusive | Koszty leczenia, assistance i NNW, jeśli zdarzenie nastąpiło po spożyciu alkoholu. | Dostępna wyłącznie z dodatkowym pakietem Standardowym lub Optymalnym, także w wariantach z ochroną rezygnacji. |

| Koszty rezygnacji i skrócenia wyjazdu | Zwrot kosztów rezygnacji przed podróżą albo niewykorzystanej części wyjazdu, gdy wystąpi przyczyna wymieniona w OWU, np. nagłe zachorowanie. | Termin zakupu zależy od liczby dni pozostałych do wyjazdu. |

Ubezpieczenie kosztów rezygnacji trzeba kupić:

do 14 dni od rezerwacji, gdy do wyjazdu pozostało ponad 45 dni;

do 7 dni od rezerwacji, gdy pozostało od 30 do 44 dni;

w ciągu 48 godzin, gdy pozostało od 14 do 29 dni;

do końca dnia rezerwacji, gdy wyjazd rozpoczyna się za mniej niż 14 dni.

Pakiet all inclusive nie oznacza ochrony każdej szkody powstałej po alkoholu. Rozszerzenie dotyczy kosztów leczenia, assistance i NNW, a pozostałe wyłączenia zapisane w OWU nadal obowiązują.

Wyłączenia i ograniczenia ochrony ubezpieczenia turystycznego TUI – co to oznacza?

W określonych sytuacjach ubezpieczyciel może odmówić pokrycia kosztów leczenia lub wypłaty świadczenia. Dlatego przed wyjazdem sprawdź wyłączenia zapisane w OWU.

Do najczęstszych wyłączeń i ograniczeń należą:

leczenie chorób psychicznych;

szkody związane z chorobami przenoszonymi drogą płciową, w tym HIV i AIDS;

zdarzenia będące skutkiem popełnienia przestępstwa;

samookaleczenie lub próba samobójcza;

szkody powstałe po spożyciu alkoholu, narkotyków lub innych środków odurzających, jeśli polisa nie została odpowiednio rozszerzona;

wypadki podczas prowadzenia pojazdu bez wymaganych uprawnień;

udział w wyścigach, rajdach lub innych zawodach motorowych;

szkody powstałe podczas działań wojennych lub pobytu w kraju objętym konfliktem;

zdarzenia związane z katastrofami naturalnymi, jeśli zostały wyłączone w warunkach polisy.

Samo wystąpienie jednego z tych zdarzeń nie zawsze oznacza automatyczną odmowę wypłaty. Decydują szczegółowe zapisy OWU, wybrany wariant ubezpieczenia oraz związek między wyłączeniem a powstałą szkodą.

Ile kosztuje ubezpieczenie turystyczne TUI?

Cena ubezpieczenia turystycznego TUI nie jest stała i pojawia się podczas konkretnej rezerwacji. Zależy między innymi od wartości wycieczki, liczby ubezpieczonych osób, terminu podróży oraz wybranego wariantu ochrony. Podstawowe ubezpieczenie jest uwzględnione w cenie wybranej oferty, natomiast za rozszerzone pakiety trzeba dopłacić.

Do wyboru masz między innymi Pakiet Standardowy, Pakiet Standardowy + Rezygnacja 100% oraz Pakiet Optymalny + Rezygnacja 100%. Wariant Standardowy obejmuje koszty leczenia, transportu i repatriacji do 250 000 zł, a w pakiecie Optymalnym świadczenia te nie mają limitu. Wyższy wariant zapewnia również wyższe sumy OC, NNW i ubezpieczenia bagażu.

Dodatkowej składki mogą wymagać rozszerzenia dotyczące zdarzeń po spożyciu alkoholu lub sportów ekstremalnych. Ochrona kosztów rezygnacji jest natomiast częścią pakietów z oznaczeniem „Rezygnacja 100%”. Nie oznacza to jednak zwrotu pieniędzy w każdej sytuacji. Ubezpieczyciel wypłaci świadczenie tylko wtedy, gdy powód odwołania lub skrócenia wyjazdu został wymieniony w OWU.

Dokładną cenę poznasz podczas rezerwacji. Przed zaakceptowaniem pakietu porównaj ją z kosztem osobnej polisy i sprawdź nie tylko wysokość składki, ale też sumy ubezpieczenia, zakres assistance oraz wyłączenia odpowiedzialności.

Ile kosztuje ubezpieczenie turystyczne wybrane samodzielnie?

Cena samodzielnie wybranej polisy zależy od kierunku, długości wyjazdu, wieku podróżnych, zakresu ochrony i planowanych aktywności. Jej największą zaletą jest możliwość dopasowania sumy kosztów leczenia, OC, NNW, ochrony bagażu i dodatkowych rozszerzeń do konkretnej podróży.

Podstawowy wariant ubezpieczenia TUI ma z góry ustalony zakres, dlatego nie zawsze odpowiada indywidualnym potrzebom. Dodatkową polisę warto rozważyć szczególnie przy wyjeździe do kraju z drogą opieką medyczną, podróży z chorobą przewlekłą albo planowaniu sportów.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena | ||

|---|---|---|---|---|

Koszty leczenia 300 000 zł Ratownictwo 300 000 zł Bagaż 500 zł Dodatkowo: NNW: 20 000 złOC: 200 000 złSporty objęte polisą: 113Zdarzenia pod wpływem alkoholuCOVID-19 | 73,64 zł 2 os. / 7 dni | |||

Koszty leczenia 857 440 zł Ratownictwo 42 872 zł Bagaż 5 000 zł Dodatkowo: NNW: 60 000 złOC: 42 872 złSporty objęte polisą: 83Zdarzenia pod wpływem alkoholuCOVID-19 | 123,46 zł 2 os. / 7 dni | |||

Koszty leczenia 42 872 000 zł Ratownictwo 42 872 000 zł Bagaż 6 431 zł Dodatkowo: NNW: 85 744 złOC: 2 143 600 złSporty objęte polisą: 100Zdarzenia pod wpływem alkoholuCOVID-19 | 179,06 zł 2 os. / 7 dni | |||

Koszty leczenia 1 250 000 zł Ratownictwo 1 250 000 zł Bagaż 5 000 zł Dodatkowo: NNW: 75 000 złOC: 500 000 złSporty objęte polisą: 52Zdarzenia pod wpływem alkoholuCOVID-19 | 172,66 zł 2 os. / 7 dni | |||

Czy ubezpieczenie TUI wystarczy na wycieczkę? Wady i zalety

Zalety ubezpieczenia TUI:

- Oszczędność czasu – ubezpieczenie jest dołączone do zakupionej wycieczki, a wyższe pakiety i rozszerzenia nabywa się u touroperatora lub kontaktując się z Centrum Rezerwacji TUI – Klient może załatwić wszystko w jednym miejscu.

- Ułatwiony wybór – touroperator TUI posiada w ofercie tylko jednego ubezpieczyciela – Allianz. Ogranicza to wybór do dwóch rozszerzonych opcji (w tym pakiet standardowy i optymalny) i jednej podstawowej. Ograniczony jest też wybór rozszerzeń (tzw. All Inclusive oraz rozszerzenie z tytułu rezygnacji).

- Godny zaufania ubezpieczyciel – firma Allianz działa w 70 krajach i obsługuje 78 mln klientów. Oddział polski został otwarty w 1997 r.

- Ułatwienie podczas organizacji wycieczki – przygotowując się do wyjazdu, jest wiele spraw do załatwienia. Touroperator oferujący ubezpieczenie, zdejmuje z Klienta jeden przedwyjazdowy obowiązek.

Wady ubezpieczenia TUI:

- Ograniczony wybór – TUI współpracuje wyłącznie z jednym ubezpieczycielem. Co prawda Allianz jest znanym i poważanym przedsiębiorstwem ubezpieczeniowym, jednak Klient TUI nie ma możliwości porównania z konkurencją i wyboru bardziej korzystnej dla siebie polisy.

- Minimalne podstawowe ubezpieczenie – bezpłatna polisa oferowana w cenie wycieczki posiada niskie sumy leczenia i brakuje w nich istotnych rozszerzeń.

- Niskie kwoty leczenia – nawet w dodatkowo płatnym ubezpieczeniu, w wariancie standardowym, suma kosztów leczenia (do 250 000 zł) oraz OC (100 000 zł) mogą okazać się niewystarczające.

- Brak indywidualnej dostosowania – klient nie ma możliwości dopasowania ubezpieczenia pod swoje osobiste, szczególne potrzeby.

- Stosunkowo wysokie ceny – po przeglądzie szczegółowych warunków ofert o podobnych zakresach, poza biurem podróży podobne ubezpieczenia można znaleźć taniej.

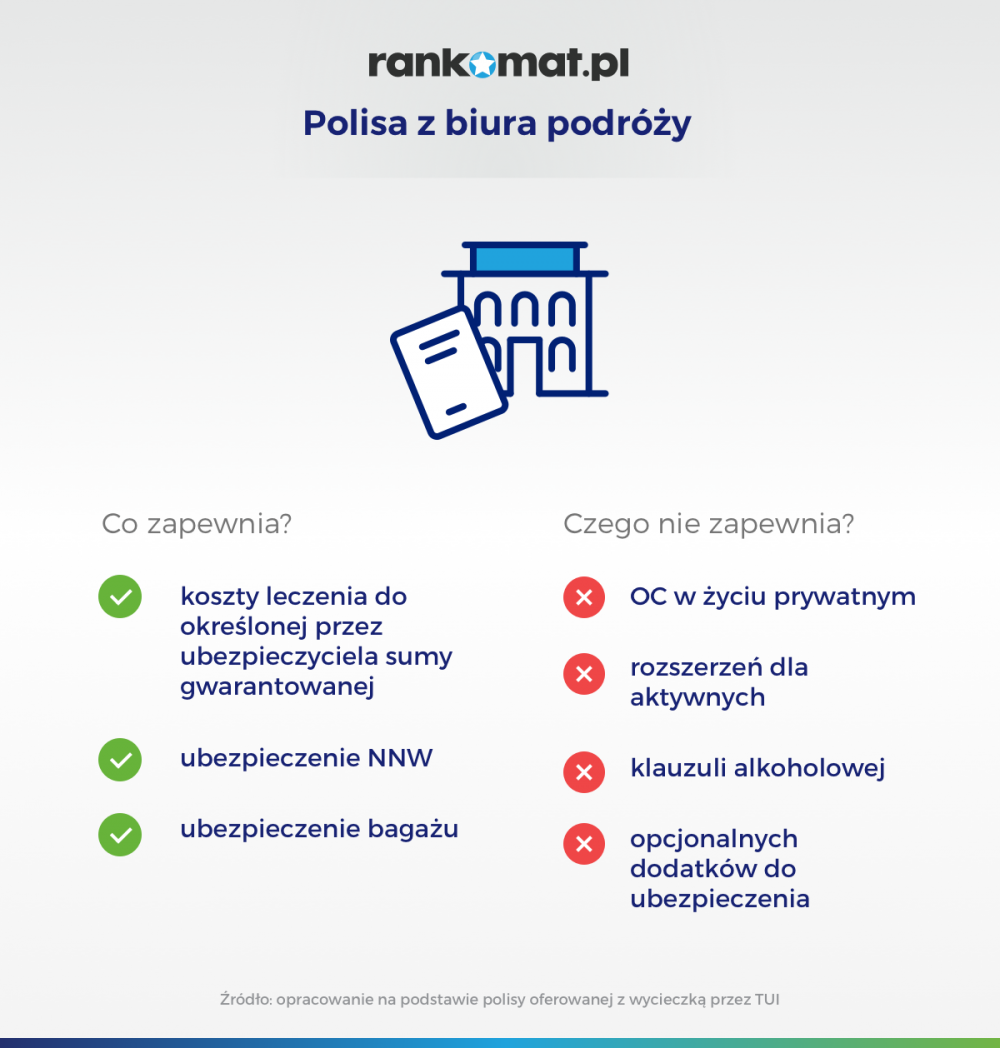

Zastanawiasz się, jak ubezpieczenie TUI wypada na tle ofert innych biur podróży i linii lotniczych? Sprawdź, co może zapewniać ubezpieczenie z biura podróży.

Indywidualnie lub przez biuro podróży – o czym pamiętać?

Zakup polisy w biurze podróży ma kilka zasadniczych zalet:

- zarówno wycieczkę, jak i ubezpieczenie załatwisz przy okazji jednej wizyty w biurze podróży lub w aplikacji/ na stronie internetowej),;

- nie musisz pamiętać o konieczności dodatkowego zakupu polisy;

- nie musisz analizować ofert wielu ubezpieczycieli – masz możliwość skorzystania z gotowych propozycji.

Ma jednak również kilka poważnych wad:

- stosunkowo niskie sumy kosztów leczenia, a w przypadku wysokich sum na koszty leczenia – wysokie ceny za polisę,

- brak możliwości dostosowania zakresu polisy do indywidualnych potrzeb;

- brak możliwości wyboru towarzystwa ubezpieczeniowego.

Polisy zakupione indywidualnie są pozbawione powyższych minusów, jednak o zakup ubezpieczenia musisz zatroszczyć się samodzielnie. Wybierz więc ubezpieczenie rozsądnie – dobierz zakres ubezpieczenia i jego cenę do swoich potrzeb. Ciesz się bezpiecznymi wakacjami!

Najczęściej zadawane pytania

Czy można mieć jednocześnie ubezpieczenie TUI i drugą polisę?

Tak. Polisa dołączona do wycieczki nie wyklucza zakupu dodatkowego ubezpieczenia. W razie szkody nie otrzymasz jednak podwójnego zwrotu tych samych kosztów. Towarzystwa mogą rozliczyć świadczenie między sobą do wysokości faktycznie poniesionych wydatków. To jednak nie dotyczy NNW - odszkodowanie możesz uzyskać w ramach obu polis.

Co zrobić, gdy zachorujesz podczas wyjazdu z TUI?

Najpierw skontaktuj się z centrum assistance wskazanym w dokumentach polisy. Konsultant może wskazać placówkę, potwierdzić pokrycie kosztów i zorganizować transport. Samodzielne opłacenie drogiego leczenia bez kontaktu z ubezpieczycielem może utrudnić późniejsze rozliczenie.

Jakie dokumenty zachować po wizycie u lekarza?

Zbierz rachunki, dokumentację medyczną, recepty, wyniki badań i potwierdzenia płatności. Przy opóźnieniu bagażu lub lotu potrzebne mogą być również zaświadczenia od przewoźnika. Bez dokumentów ubezpieczyciel może poprosić o dodatkowe wyjaśnienia albo odmówić zwrotu części kosztów.

Czy EKUZ zastępuje ubezpieczenie TUI?

Nie. EKUZ działa tylko w publicznym systemie opieki zdrowotnej w państwach UE i EFTA, na zasadach obowiązujących mieszkańców danego kraju. Nie pokrywa między innymi transportu medycznego do Polski, prywatnego leczenia ani wielu usług assistance.

Czego nie obejmuje ubezpieczenie turystyczne?

Standardowe ubezpieczenie turystyczne nie obejmuje zdarzeń powstałych w wyniku chorób psychicznych, katastrof naturalnych, czy pod wpływem alkoholu, o ile nie dokupiono dodatkowych rozszerzeń.

Czy polisę można dokupić już po zarezerwowaniu wycieczki?

Dodatkowe ubezpieczenie podróżne zwykle można kupić również po rezerwacji, ale musi zacząć obowiązywać najpóźniej w dniu rozpoczęcia wyjazdu. Inne zasady dotyczą ochrony kosztów rezygnacji, którą trzeba wykupić w terminie zależnym od daty rezerwacji i planowanego wyjazdu.