Ubezpieczenie na życie bez badań lekarskich jest możliwe, ale w praktyce dotyczy tylko wąskiej grupy produktów: polis grupowych, bezterminowych oraz niektórych ofert terminowych dostępnych online. W większości przypadków ubezpieczyciel i tak wymaga wypełnienia ankiety medycznej – rezygnacja z pełnej oceny stanu zdrowia oznacza zwykle niższą sumę ubezpieczenia i węższy zakres ochrony. Sprawdź, kiedy da się uniknąć badań, kiedy ankieta medyczna jest obowiązkowa i czy taka polisa faktycznie się opłaca.

Najważniejsze informacje

- Ubezpieczenie na życie bez badań lekarskich jest możliwe, ale dotyczy wyłącznie wąskiej grupy produktów: polis grupowych, bezterminowych oraz niektórych ofert terminowych sprzedawanych online.

- Ankieta medyczna jest praktycznie obowiązkowa we wszystkich indywidualnych polisach na życie – terminowych, ochronnych, oszczędnościowych i inwestycyjnych.

- Rezygnacja z ankiety medycznej lub badań lekarskich skutkuje niższą sumą ubezpieczenia i węższym zakresem ochrony niż w przypadku polis z pełną oceną stanu zdrowia.

- Badania lekarskie zlecone przez ubezpieczyciela są zawsze bezpłatne dla klienta, a ich koszt pokrywa towarzystwo ubezpieczeniowe.

- Podanie nieprawdziwych informacji w ankiecie medycznej może skutkować odmową wypłaty świadczenia przez ubezpieczyciela.

- Czym jest ankieta medyczna i badania lekarskie w polisie na życie?

- Jakie pytania zawiera ankieta medyczna w ubezpieczeniu na życie?

- Kiedy ubezpieczyciel może wymagać badań lekarskich?

- W jakich polisach na życie ankieta medyczna jest obowiązkowa?

- Czy istnieje ubezpieczenie na życie bez badań lekarskich i bez ankiety medycznej?

- Ile kosztuje polisa bez badań lekarskich i czy się opłaca?

- Wady i zalety ubezpieczenia bez ankiety medycznej

- Gdzie kupić ubezpieczenie na życie?

Czym jest ankieta medyczna i badania lekarskie w polisie na życie?

Zarówno ankieta medyczna, jak i badania lekarskie służą temu samemu celowi – ocenie ryzyka ubezpieczeniowego – ale to dwa różne narzędzia. Ankieta medyczna to formularz, w którym samodzielnie odpowiadasz na pytania o swój stan zdrowia i styl życia. Badania lekarskie to fizyczna weryfikacja (np. morfologia, analiza moczu, pomiar ciśnienia, EKG), zlecana i opłacana przez ubezpieczyciela, gdy odpowiedzi z ankiety wymagają potwierdzenia.

Na podstawie tych informacji towarzystwo ubezpieczeniowe ustala, w jakiej kondycji zdrowotnej jest potencjalny klient i czy nie zagrażają mu choroby mające wpływ na wysokość ryzyka. Dzięki temu może przygotować spersonalizowaną ofertę – dopasowaną sumę ubezpieczenia i odpowiednią składkę.

Ankieta medyczna pełni też funkcję ochronną dla ubezpieczyciela: pozwala uniknąć sytuacji, w której osoba wiedząca o poważnej, śmiertelnej chorobie wykupuje wysoką sumę ubezpieczenia tuż przed jej ujawnieniem się, by zabezpieczyć bliskich kosztem uczciwości wobec towarzystwa.

Badanie lekarskie zlecone przez ubezpieczyciela jest zawsze darmowe dla klienta – jego koszt pokrywa towarzystwo ubezpieczeniowe.

Jakie pytania zawiera ankieta medyczna w ubezpieczeniu na życie?

Ankieta medyczna w polisie na życie może dotyczyć różnych sytuacji, które wpływają na potencjalne ryzyko poważnego zachorowania lub śmierci. Ubezpieczyciel ma prawo zapytać Cię o to, czy:

- przeszedłeś w przeszłości jakąś operację,

- przeszedłeś w przeszłości udar mózgu lub zawał serca,

- przeszedłeś w przeszłości jakiś uraz lub złamanie,

- w przeszłości byłeś hospitalizowany i jeśli tak, to z jakiego powodu,

- w Twojej rodzinie występowały jakieś choroby genetyczne,

- otrzymałeś nieprawidłowe wyniki badań laboratoryjnych krwi lub moczu,

- palisz papierosy albo spożywasz często alkohol,

- przebywałeś na zwolnieniu lekarskim dłużej niż 14 dni,

- przyjmujesz na stałe jakieś leki,

- zdiagnozowano u Ciebie podwyższony poziom cukru,

- zdiagnozowano u Ciebie w przeszłości nowotwór złośliwy.

- w Twojej rodzinie zdiagnozowano jakąś chorobę nowotworową.

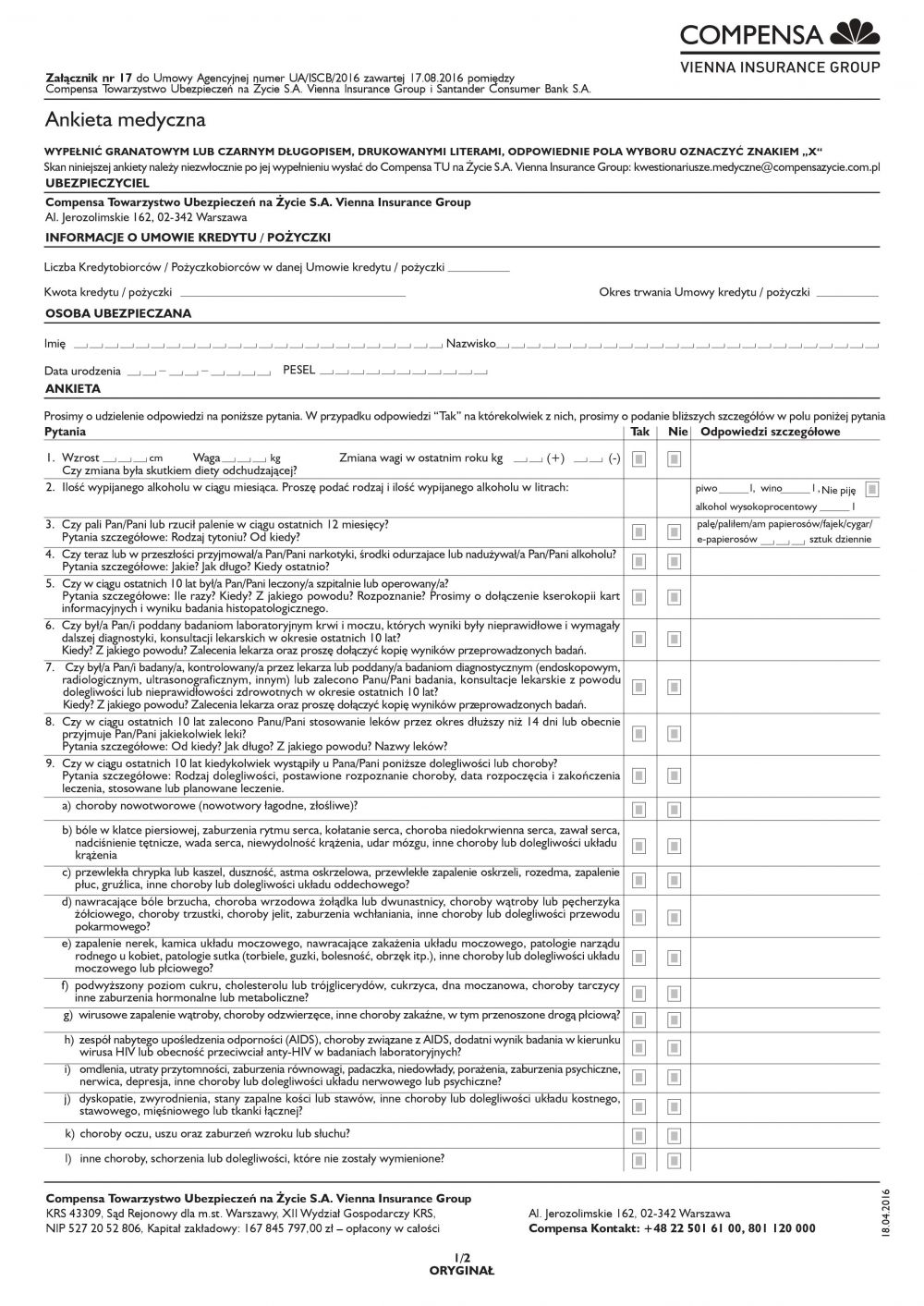

Poniżej znajdziesz przykład prawdziwej ankiety medycznej stosowanej przez jedno z towarzystw ubezpieczeniowych – dzięki temu zobaczysz, jak taki dokument wygląda w praktyce.

Przykładowa ankieta medyczna w polisie na życie.

Kiedy ubezpieczyciel może wymagać badań lekarskich?

Ubezpieczyciel kieruje na badania lekarskie najczęściej w dwóch sytuacjach: gdy wnioskujesz o wysoką sumę ubezpieczenia albo gdy odpowiedzi z ankiety medycznej budzą wątpliwości – np. gdy w rodzinie występowały choroby genetyczne albo masz nieciekawą historię chorób.

Im wyższa suma ubezpieczenia, o jaką się starasz, tym większe ryzyko podejmuje towarzystwo ubezpieczeniowe – dlatego przy wysokich kwotach ochrony badania lekarskie są standardem, niezależnie od tego, co wpiszesz w ankiecie.

Jeśli wyniki badań są prawidłowe, nie ma przeszkód, aby zawrzeć umowę ubezpieczenia. Natomiast gdy ich wynik jest niejednoznaczny lub nieprawidłowy, może zajść konieczność powtórzenia badań bądź też zmodyfikowania umowy ubezpieczenia (np. obniżenia sumy ubezpieczenia lub podwyższenia składki proporcjonalnie do oceny ryzyka).

W jakich polisach na życie ankieta medyczna jest obowiązkowa?

Ankieta medyczna jest praktycznie obowiązkowa we wszystkich indywidualnych polisach na życie – terminowych, ochronnych, a także oszczędnościowych i inwestycyjnych. Dotyczy to zdecydowanej większości ofert dostępnych na rynku, ponieważ produkty te są dopasowywane indywidualnie do konkretnego klienta.

Dlaczego akurat w tych polisach nie da się jej pominąć? Indywidualna polisa oznacza wyższą, elastycznie ustalaną sumę ubezpieczenia i szerszy zakres ochrony (np. świadczenia z tytułu poważnego zachorowania czy trwałego uszczerbku na zdrowiu) – a im wyższe potencjalne zobowiązanie ubezpieczyciela, tym dokładniej musi on ocenić ryzyko związane z konkretną osobą. Bez informacji o stanie zdrowia towarzystwo nie jest w stanie rzetelnie wycenić takiej ochrony ani zabezpieczyć się przed nieuczciwymi zgłoszeniami.

Wyjątki, w których można uniknąć ankiety lub jest ona mocno ograniczona, dotyczą przede wszystkim polis grupowych zawieranych u pracodawcy oraz niektórych ofert bezterminowych i terminowych online – opisujemy je szczegółowo w dalszej części artykułu.

Czy istnieje ubezpieczenie na życie bez badań lekarskich i bez ankiety medycznej?

Tak – ubezpieczenie na życie bez badań lekarskich i bez ankiety medycznej jest dostępne, ale w bardzo wąskiej grupie produktów: polisach grupowych, bezterminowych oraz niektórych ofertach terminowych sprzedawanych online.

Ubezpieczenie bez badań lekarskich zwykle da się wykupić u pracodawcy — to tzw. polisa grupowa. Oferta ta jest skierowana do szerokiego grona osób, natomiast warunki są ustalane pomiędzy ubezpieczycielem i pracodawcą. Typowe cechy tego produktu ubezpieczeniowego to: ujednolicony zakres ochrony, niska składka miesięczna oraz niższa niż w przypadku polis indywidualnych suma ubezpieczenia. Przykład stanowi Ubezpieczenie grupowe P Plus, oferowane przez PZU.

Do ubezpieczeń bez ankiety medycznej należy również polisa bezterminowa 4Life Direct. Taki produkt mogą kupić nawet osoby starsze (w wieku do 85 lat). Zapewnia on wąski zakres ochrony, ale za to jest tani i działa dożywotnio. Ze względu na wysokie ryzyko towarzystwa ubezpieczeniowego tego typu polisy są zwykle opatrzone niskimi sumami ubezpieczenia — w przypadku produktu 4Life Direct wynosi ona do 50 000 złotych.

Wybrane oferty ubezpieczeń na życie bez ankiety medycznej | |||

Towarzystwo ubezpieczeniowe | Rodzaj i nazwa polisy | Wysokość składki | Wysokość sumy ubezpieczenia |

PZU | Ubezpieczenie grupowe P Plus | wysokość składki jest określana w zależności od wysokości sumy ubezpieczenia, zakresu ubezpieczeń dodatkowych, wysokości świadczeń, częstotliwości przekazywania składek oraz liczby, struktury wiekowej, płciowej i zawodowej osób przystępujących do ubezpieczenia | zależy od wybranego wariantu polisy |

4Life Direct | Bezterminowe ubezpieczenie na życie | wysokość składki jest obliczana na podstawie wieku, wybranej sumy ubezpieczenia oraz wariantu polisy wysokość składki pozostaje niezmienna do końca życia płatnika składek | do 50 000 zł |

Tabela 1. Opracowanie własne na podstawie ofert wybranych towarzystw ubezpieczeniowych z dnia 27.07.2026 r.

Ile kosztuje polisa bez badań lekarskich i czy się opłaca?

Składka za ubezpieczenie na życie bez badań lekarskich zwykle nie przekracza 50 złotych miesięcznie, choć ostateczny koszt zależy od wysokości sumy ubezpieczenia, zakresu ubezpieczeń dodatkowych, wysokości świadczeń oraz częstotliwości opłacania składek. Niska cena i uproszczone formalności mają jednak swoją cenę – tego typu polisy zawierają zwykle więcej wyłączeń odpowiedzialności niż standardowe ubezpieczenia z pełną oceną ryzyka.

Wspomniane powyżej ubezpieczenia bez badań lekarskich mają - podobnie jak klasyczne polisy - wyłączenia odpowiedzialności. Odszkodowanie nie zostanie wypłacone np. w sytuacji, gdy:

- do wystąpienia zdarzenia doszło podczas prowadzenia pojazdu pod wpływem alkoholu lub substancji odurzających,

- nie opłacano terminowo składek,

- ubezpieczony brał udział w bójkach bądź protestach,

- ubezpieczony poddawał się zabiegom o charakterze medycznym bez nadzoru lekarskiego,

- ubezpieczony popełnił lub usiłował popełnić przestępstwo,

- ubezpieczony pracuje jako zawodowy żołnierz,

- ubezpieczony przebywał na terenie państwa, w którym toczą się działania wojenne,

- ubezpieczony stosował narkotyki, środki odurzające albo substancje psychoaktywne,

- ubezpieczony popełnił lub próbował popełnić samobójstwo,

- ubezpieczony stosował niezalecane przez lekarza leki,

- ubezpieczony wykonuje pracę na wysokości powyżej 15 metrów (np. na platformie wiertniczej),

- ubezpieczony wykonuje pracę, która wiąże się z ryzykiem ekspozycji na niebezpieczne substancje chemiczne lub radioaktywne,

- ubezpieczony uprawia ryzykowne dyscypliny sportowe,

- uposażony umyślnie przyczynił się do śmierci ubezpieczonego.

Wady i zalety ubezpieczenia bez ankiety medycznej

Ubezpieczenie bez ankiety medycznej ma swoje plusy i minusy, które warto rozważyć przed zakupem.

Korzyści, jakie daje polisa bez ankiety medycznej, to m.in.:

- brak konieczności udzielania dokładnych informacji na temat stanu zdrowia - dzięki temu nawet osoba przewlekle chora lub z nieciekawą historią chorób w przeszłości może zakupić ubezpieczenie,

- niska składka miesięczna - zwykle nie przekracza ona 50 złotych miesięcznie, jednak ostateczny koszt może się różnić w zależności od wysokości sumy ubezpieczenia, zakresu ubezpieczeń dodatkowych, wysokości świadczeń czy też częstotliwości opłacania składek,

- uproszczone formalności - produkt da się nabyć samodzielnie lub za pośrednictwem pracodawcy.

Natomiast do minusów ubezpieczenia bez ankiety medycznej należą:

- niska suma ubezpieczenia,

- wąski zakres ochrony.

Brak ankiety medycznej oznacza dla ubezpieczyciela wyższe ryzyko, co rekompensuje sobie niższą sumą ubezpieczenia i węższym zakresem ochrony – tego typu polisy zwykle nie zapewniają dodatkowych świadczeń, np. z tytułu uszczerbku na zdrowiu, hospitalizacji czy leczenia za granicą.

Gdzie kupić ubezpieczenie na życie?

Ubezpieczenie na życie bez badań lekarskich możesz kupić bezpośrednio u ubezpieczyciela, za pośrednictwem pracodawcy albo przez porównywarkę ubezpieczeń – to ostatnie rozwiązanie pozwala jednak zobaczyć i zestawić najwięcej ofert naraz.

Korzystając z porównywarki, w jednym miejscu sprawdzisz oferty kilku towarzystw ubezpieczeniowych jednocześnie – zarówno polisy grupowe, jak i bezterminowe czy terminowe dostępne online. Dzięki temu od razu widzisz, jak poszczególne produkty różnią się pod względem sumy ubezpieczenia, zakresu ochrony i wysokości składki, zamiast opierać decyzję na jednej, przypadkowo trafionej ofercie.

To rozwiązanie oszczędza też czas – zamiast kontaktować się osobno z kilkoma towarzystwami czy przeszukiwać ich strony, wypełniasz jeden formularz i od razu otrzymujesz zestawienie dopasowanych propozycji.

Porównaj oferty ubezpieczeń na życie i sprawdź w kilka minut, która polisa bez badań lekarskich najlepiej zabezpieczy Ciebie i Twoich bliskich.

TU SPRAWDZISZ CENY UBEZPIECZENIA

FAQ – najczęściej zadawane pytania o badania lekarskie w polisie na życie

Co się stanie, jeśli nie poda się prawdy w ankiecie medycznej?

Zatajanie istotnych informacji lub podawanie nieprawdy w ankiecie medycznej zalicza się do wyłączeń odpowiedzialności w dokumencie OWU polisy na życie i może poskutkować niewypłaceniem odszkodowania. Ubezpieczyciel ma wgląd do dokumentacji medycznej, dlatego może łatwo zweryfikować prawdomówność płatnika składek.

Czy palenie papierosów może podnieść wysokość składki w polisie na życie?

Tak. Przed podpisaniem umowy polisy na życie ubezpieczyciele pytają o styl życia, palenie papierosów oraz używki takie jak np. alkohol. Wynika to z wyższego ryzyka wystąpienia poważnego zachorowania lub nawet śmierci. Jeśli dana osoba pali papierosy, może otrzymać mniej korzystne warunki ubezpieczenia niż człowiek bez nałogów.

Czy ubezpieczyciel może sprawdzić historię choroby?

Tak, ale wyłącznie za Twoją zgodą – zgodnie z Ustawą z dnia 6 listopada 2008 roku o prawach pacjenta, dokumentacja medyczna może zostać udostępniona zainteresowanym stronom, np. zakładom ubezpieczeń, pod warunkiem uzyskania zgody pacjenta. To Ty decydujesz, czy udzielasz dostępu do swojej historii chorobowej. Jeśli odmówisz zgody przed zawarciem umowy, ubezpieczyciel może odmówić sprzedaży polisy, a jeśli umowa już obowiązuje – może odmówić wypłaty odszkodowania.

Czym różni się ankieta medyczna od badań lekarskich?

Ankieta medyczna to formularz, w którym samodzielnie odpowiadasz na pytania o swój stan zdrowia i styl życia – bez wizyty u lekarza. Badania lekarskie to fizyczna weryfikacja stanu zdrowia (np. morfologia, analiza moczu, pomiar ciśnienia czy EKG), zlecana i opłacana przez ubezpieczyciela, gdy odpowiedzi z ankiety wymagają potwierdzenia lub gdy wnioskujesz o wysoką sumę ubezpieczenia.

W jakich sytuacjach ankieta medyczna jest obowiązkowa?

Ankieta medyczna jest wymagana niemal we wszystkich indywidualnych polisach na życie – terminowych, ochronnych, oszczędnościowych i inwestycyjnych. Można jej uniknąć głównie w przypadku polis grupowych zawieranych u pracodawcy oraz niektórych ofert bezterminowych lub terminowych dostępnych online, które jednak zapewniają niższą sumę ubezpieczenia i węższy zakres ochrony.