Home Assistance domowy zapewnia szybką pomoc fachowców w razie awarii w domu lub mieszkaniu. W ramach pakietu możesz liczyć m.in. na interwencję hydraulika, elektryka, ślusarza czy naprawę sprzętu RTV AGD. Sprawdź, co obejmuje Home Assistance, jakie są limity usług, ile kosztuje pakiet i na co zwrócić uwagę przed wyborem polisy mieszkaniowej.

Najważniejsze informacje

- Home Assistance zapewnia pomoc fachowców, m.in. hydraulika, elektryka i ślusarza.

- Pakiet Home Assistance jest dostępny jako rozszerzenie ubezpieczenia mieszkania lub domu.

- Każde towarzystwo ubezpieczeniowe ustala własny zakres usług i limity interwencji.

- Assistance domowy może obejmować także naprawę sprzętu RTV AGD PC oraz pomoc po szkodzie.

- Przed zakupem Home Assistance warto sprawdzić OWU oraz wyłączenia odpowiedzialności.

- Czym jest home assistance?

- Przed czym chroni ubezpieczenie assistance domowy?

- Dlaczego warto dokupić ubezpieczenie assistance?

- Co zawiera home assistance?

- Jak wybrać Home Assistance do polisy mieszkaniowej?

- Jakie są limity w Home Assistance?

- Czego nie obejmuje domowe assistance?

- Ile kosztuje pakiet Home Assistance?

- Czy zakup pakietu Home Assistance się opłaca?

- Gdzie kupić ubezpieczenie Home Assistance?

Czym jest home assistance?

Home Assistance to pakiet usług pomocowych dodawanych do polisy mieszkaniowej.

Assistance domowe nie jest właściwie ubezpieczeniem, tylko zbiorem świadczeń, jakie towarzystwo zobowiązuje się świadczyć klientowi przy zaistnieniu określonych okoliczności i w podanych limitach.

W ramach Home Assistance nie otrzymujesz wypłaty odszkodowania, ale pokrycie kosztów np. interwencji specjalisty czy organizacji usług. Szczegóły poznać możesz w dokumencie OWU (Ogólnych Warunkach Ubezpieczenia).

Przed czym chroni ubezpieczenie assistance domowy?

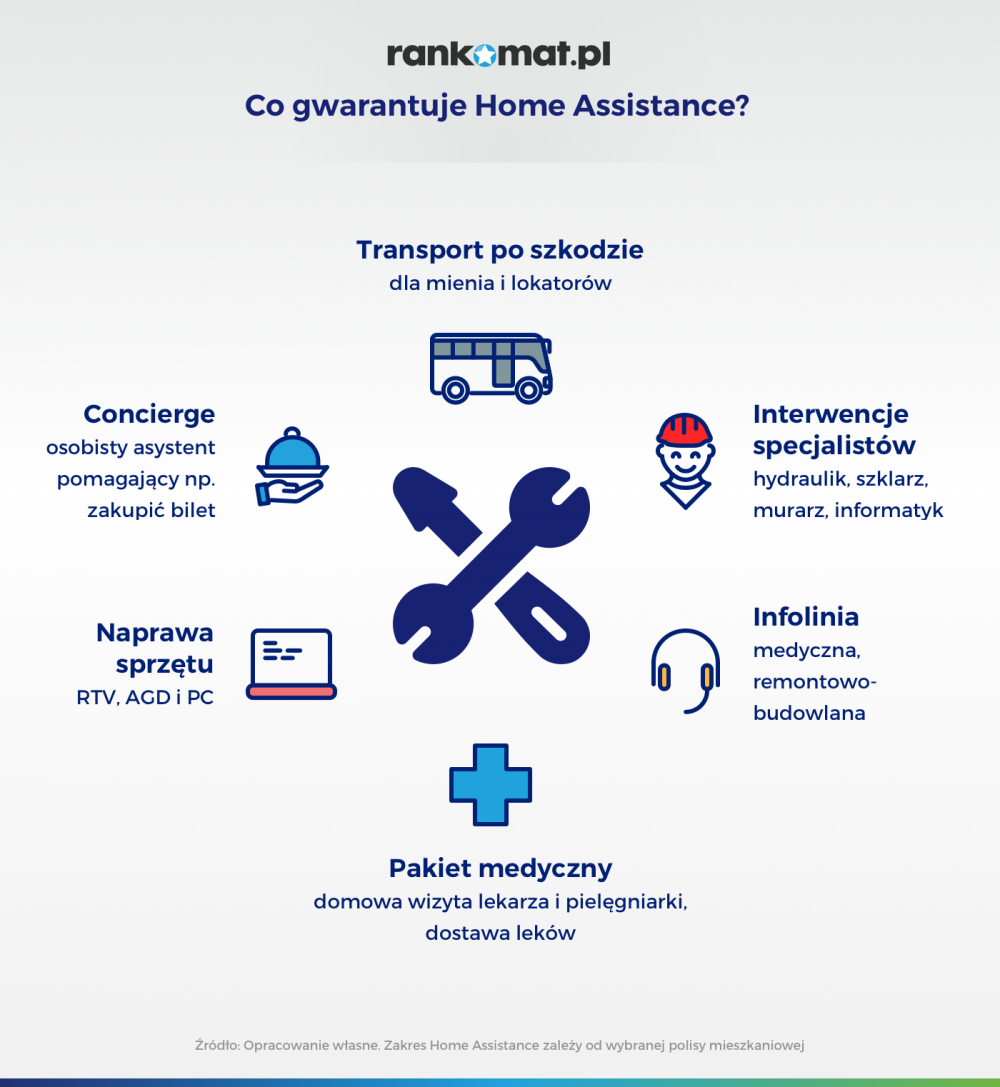

Assistance domowy pomaga w przypadku awarii sprzętu, uszkodzenia instalacji i innych nagłych sytuacji w domu, ograniczając koszty wezwania fachowca lub organizacji pomocy po szkodzie.

Ubezpieczenie home assistance pozwoli pokryć koszty:

- naprawy pogwarancyjnej,

- wezwania specjalisty,

- transportu przedmiotów po szkodzie,

- przechowania przedmiotów po szkodzie,

- zakwaterowania lokatorów po szkodzie,

- transportu roweru po wypadku,

- opieki nad dziećmi,

- korepetycji,

- dostarczenia leków,

- wizyty lekarza czy pielęgniarki,

- usług nietypowych (concierge).

Bezkosztowo w ramach assistance możesz korzystać z wybranych infolinii, np. budowlanej czy medycznej.

Dlaczego warto dokupić ubezpieczenie assistance?

Home Assistance pozwala szybko zorganizować pomoc fachowca i ograniczyć koszty awarii w domu lub mieszkaniu.

Do największych zalet Home Assistance należą:

- Szybka organizacja pomocy – towarzystwo ubezpieczeniowe organizuje interwencję specjalisty bez konieczności samodzielnego szukania fachowca.

- Niski koszt pakietu – ubezpieczenie assistance domowy często kosztuje kilkadziesiąt złotych rocznie lub jest dostępne w ramach polisy mieszkaniowej.

- Szeroki zakres usług – pakiet może obejmować pomoc techniczną, assistance medyczny, pomoc po szkodzie oraz wsparcie dotyczące sprzętu RTV AGD PC.

Co zawiera home assistance?

Zakres Home Assistance zależy od wybranego pakietu i towarzystwa ubezpieczeniowego. W ramach Home Assistance możesz liczyć m.in. na pomoc specjalistów, organizację noclegu po szkodzie, transport mienia oraz wsparcie medyczne i techniczne. Przykładowo, w Inter Polska w polisie Inter Lokum znajdziesz 10 zdarzeń głównych. Pomoc interwencyjna w przypadku szkody całkowitej, która uniemożliwia dalsze zamieszkiwanie budynku, obejmuje:

- transport ocalałego mienia,

- przechowanie ocalałego mienia,

- dozór ocalałego mienia,

- transport powrotny ocalałego mienia,

- transport osób,

- zakwaterowanie w hotelu,

- utylizację zniszczonego mienia,

- ekipę sprzątająca po szkodzie w miejscu ubezpieczenia,

- opiekę nad zwierzętami domowymi trzymanymi na terenie miejsca,

- wniesienie i montaż mebli i sprzętu RTV, AGD po szkodzie na skutek pożaru, wybuchu i zalania,

- koszty wynajmu mieszkania zastępczego.

Przykładowy zakres Home Assistance | |

zdarzenie | szczegóły |

| Pomoc medyczna | w razie konieczności domowej wizyty lekarza, pielęgniarki, |

| Pomoc interwencyjna | w przypadku utraty lub zniszczenia ubezpieczonego mienia gdy ubezpieczony dom/mieszkanie wskazane w umowie ubezpieczenia w przypadku awarii sprzętu AGD, PC, RTV |

| Usunięcie szkodników | w przypadku konieczności usunięcia gniazd szerszeni i os |

| Awaria drzwi | w przypadku zatrzaśnięcia się drzwi w miejscu ubezpieczenia, |

| Awaria instalacji wodnej | pomoc hydraulika w przypadku awarii instalacji wodno-kanalizacyjnej |

Awaria samochodu | w przypadku unieruchomienia pojazdu mechanicznego należącego do ubezpieczonego |

Awaria roweru | w przypadku unieruchomienia roweru należącego do ubezpieczonego |

Informacja | dostęp do infolinii tematycznej |

Na podstawie OWU Inter Lokum.

Jak wybrać Home Assistance do polisy mieszkaniowej?

Przy wyborze Home Assistance warto sprawdzić, czy pakiet obejmuje wyłącznie ruchomości domowe, czy również mury i elementy stałe w ramach polisy mieszkaniowej. Ubezpieczenie home assistance kupisz za pomocą porównywarki. Na rankomat.pl proponujemy skorzystanie z 2 opcji:

1. Home Assistance do ruchomości domowych - rozwiązanie nieco tańsze, polecane w przypadku najmowania nieruchomości

2. Home Assistance do całej polisy mieszkaniowej, czyli ruchomości domowych, stałych elementów i murów.

W porównywarce ubezpieczeń rankomat.pl nie musisz dodawać pakietu Home Assistance w zakresie ubezpieczenia. Pakietu szukaj w gotowych ofertach skonfigurowanych pod twoją nieruchomość.

Przykładowa oferta polisy mieszkaniowej z pakietem Home Assistance.

Jeśli natomiast chciałbyś dokupić Home Assistance do już istniejącej polisy mieszkaniowej, najlepiej zrobić to na samym początku. A dokładnie w pierwszych 30 dniach od zakupu ubezpieczenia, kiedy właściwie będziesz mógł rozwiązać umowę i zawrzeć nową, już zawierającą domowe assistance. Zwykle ubezpieczyciele nie przewidują modyfikacji polisy w trakcie jej trwania, ale zawsze możesz skontaktować się z twoim TU.

Jakie są limity w Home Assistance?

Usługi dostępne w ramach Home Assistance są objęte limitami kwotowymi i ograniczoną liczbą interwencji w okresie ubezpieczenia. Szczegółowe limity zawsze znajdziesz w OWU.

Przykładowo, w polisie Proama Dom poszczególne świadczenia mają określone limity finansowe i ilościowe. Opieka nad dziećmi może być realizowana maksymalnie przez 3 dni, a przechowanie ocalałego mienia po szkodzie do kwoty 1500 zł. Z wizyty pielęgniarki można skorzystać maksymalnie 3 razy lub do limitu 500 zł.

Wszystkie limity dotyczą umowy polisy mieszkaniowej zawartej zwykle na 12 miesięcy.

Przykładowe limity w pakiecie Home Assistance | ||

| usługa | limit kwotowy | limit zdarzeń |

Naprawa sprzętu: | 600 zł | 2 |

Interwencja ślusarza | 400 zł | 1 |

Infolinia remontowa | nie dotyczy | bez limitu |

Dozór miejsca ubezpieczenia | 1000 zł na jedno lub wszystkie zdarzenia | łącznie 3 doby dla wszystkich zdarzeń |

Przechowanie ocalałego mienia | 1500 zł | 1 |

Opieka nad dziećmi lub niepełnosprawnymi | 150 zł | 3 dni na jedno zdarzenie lub wszystkie |

Odzyskiwanie danych | 400 zł | 1 |

Wizyta pielęgniarki | 500 zł | 3 |

Na podstawie OWU Proama Dom.

Czego nie obejmuje domowe assistance?

Home Assistance nie działa w każdej sytuacji. Ubezpieczyciel może odmówić organizacji pomocy, jeśli szkoda znajduje się w katalogu wyłączeń odpowiedzialności opisanym w OWU polisy.

Domowe assistance najczęściej nie obejmuje:

- awarii, za które odpowiada administracja budynku, pogotowie energetyczne albo gazowe,

- szkód powstałych umyślnie lub wskutek rażącego niedbalstwa,

- napraw związanych ze zwykłym zużyciem sprzętu,

- usług realizowanych poza terenem Polski,

- uszkodzeń żarówek, lampek kontrolnych i przedłużaczy,

- szkód związanych z działalnością gospodarczą prowadzoną w miejscu ubezpieczenia,

- sytuacji wymagających interwencji pogotowia ratunkowego,

- transportu mienia o zbyt dużych gabarytach lub wadze.

W wielu polisach wyłączenia odpowiedzialności dotyczą także:

- szkód powstałych przed zawarciem umowy ubezpieczenia,

- awarii sprzętu bez ważnej gwarancji producenta,

- urządzeń wykorzystywanych do działalności gospodarczej,

- szkód powstałych poza miejscem ubezpieczenia.

Przed zakupem Home Assistance warto sprawdzić w OWU przede wszystkim limity interwencji, zakres usług i listę wyłączeń odpowiedzialności.

Ile kosztuje pakiet Home Assistance?

Roczna składka za ubezpieczenie mieszkania z assistance może wynosić przykładowo od około 250 do 650 zł, w zależności od zakresu ochrony i wybranego towarzystwa ubezpieczeniowego. Poniższa kalkulacja została przygotowana dla mieszkania w Łęczycy o wartości 500 000 zł. Polisa obejmuje mury, elementy stałe oraz wyposażenie zabezpieczone od zdarzeń losowych w wariancie podstawowym.

Koszt ubezpieczenia dla mieszkania o wartości 500 000 zł | ||

| Towarzystwo ubezpieczeniowe | Cena za rok | Dodatkowo w cenie w wariancie podstawowym |

| Europa Ubezpieczenia | 255,91 zł | Przepięcia Dewastacja |

| Allianz | 288,00 zł | Powódź |

| Proama | 298,00 zł | Przepięcia Dewastacja |

| Compensa | 302,20 zł | Przepięcia Dewastacja Powódź |

| Link4 | 355,57 zł | Przepięcia Dewastacja |

| Benefia | 405,00 zł | Przepięcia |

| TUZ Ubezpieczenia | 416,00 zł | Przepięcia Dewastacja Pakiet medyczny |

| Uniqa | 440,00 zł | Przepięcia Dewastacja Pakiet medyczny |

| Generali | 468,00 zł | Przepięcia Dewastacja Pakiet medyczny |

| Wiener | 476,00 zł | Przepięcia Dewastacja |

| Inter Ubezpieczenia | 487,00 zł | Przepięcia Dewastacja |

| Allianz | 600,00 zł | Powódź Przepięcia Przedmioty szklane: 15 000 zł |

| Allianz | 654,00 zł | Powódź Przepięcia Przedmioty szklane: 30 000 zł |

Tabela 3. Opracowanie własne na podstawie kalkulacji wykonanej na stronie rankomat.pl w dniu 12.05.2026 r.

Czy zakup pakietu Home Assistance się opłaca?

Home Assistance może zwrócić się już po jednej interwencji hydraulika, elektryka albo ślusarza. Koszt wezwania fachowca często jest porównywalny z roczną dopłatą do pakietu assistance w polisie mieszkaniowej.

Koszt jednorazowej interwencji hydraulika zwykle wynosi od około 100 do 300 zł, w zależności od rodzaju awarii i lokalizacji. Tymczasem pakiet Home Assistance często jest dostępny w standardzie polisy mieszkaniowej albo zwiększa składkę o kilkadziesiąt złotych rocznie.

Warto jednak pamiętać, że Home Assistance obejmuje nie tylko pomoc hydraulika, ale również wsparcie elektryka, ślusarza, specjalistów od sprzętu RTV AGD PC oraz organizację pomocy po szkodzie.

Poniżej porównujemy przykładowe limity usług hydraulicznych w wybranych towarzystwach ubezpieczeniowych.

Usługi hydrauliczne w Home Assistance | ||

| TU | Limit interwencji w skali roku | Limit cenowy |

Inter Polska | 2 | 400 zł |

Proama | 1 | 500 zł |

Generali | 2 | 500/1500 zł w zależności od pakietu |

Link4 | 3 | 500 zł |

Opracowanie własne na podstawie OWU.

Gdzie kupić ubezpieczenie Home Assistance?

Ubezpieczenie Home Assistance kupisz online razem z polisą mieszkaniową. Najłatwiej porównać zakres ochrony i limity usług za pomocą porównywarki ubezpieczeń.

Przed zakupem warto sprawdzić:

- limity interwencji specjalistów,

- liczbę zgłoszeń w okresie ubezpieczenia,

- zakres napraw sprzętu RTV AGD PC,

- wyłączenia odpowiedzialności w OWU,

- dostępność assistance medycznego i pomocy po szkodzie.

Pakiet Home Assistance nie występuje jako samodzielne ubezpieczenie i zawsze jest częścią polisy mieszkaniowej lub dodatkowym rozszerzeniem ochrony.

FAQ – najczęściej zadawane pytania

Czy w ramach Home Assistance można skorzystać z pomocy po zgubieniu kluczy?

Tak, w przypadku zgubienia kluczy lub zatrzaśnięcia drzwi Home Assistance może zapewnić interwencję ślusarza. Assistance domowy działa wtedy do limitu określonego w umowie ubezpieczenia i zwykle obejmuje także pokrycie kosztów dojazdu specjalisty.

Czy warto wybrać rozszerzony pakiet Home Assistance?

Rozszerzony pakiet Home Assistance zapewnia szerszy zakres usług i wyższe limity interwencji specjalistów. W wielu nieprzewidzianych sytuacjach możesz skorzystać nie tylko z pomocy hydraulika czy elektryka, ale także dostawy leków, usług informacyjnych albo wsparcia innego specjalisty, co zwiększa poczucie bezpieczeństwa domowników.

Czy Home Assistance działa tylko w miejscu zamieszkania?

Nie zawsze. Assistance domowy działa głównie w miejscu zamieszkania wskazanym w umowie ubezpieczenia, ale w ramach ubezpieczenia assistance możesz skorzystać także z transportu do hotelu, przewozu rzeczy czy przechowania mienia ocalałego po szkodzie. Niektóre pakiety obejmują również assistance rowerowy.

Jak działa Home Assistance po poważnej szkodzie w domu?

W przypadku zdarzeń losowych, np. pożaru lub zalania, Home Assistance może obejmować dozór mienia, przechowanie mienia ocalałego, przewóz rzeczy oraz organizację noclegu. Takie dodatkowe ubezpieczenie pomaga szybciej wrócić do normalnego funkcjonowania po szkodzie.