Ubezpieczenie na narty powinno być dostosowana do specyfiki wyjazdu, uwzględniając ryzyko wypadków na stoku i koszty akcji ratowniczej (w tym ratownictwa helikopterem), które w wielu krajach europejskich są bardzo wysokie i w pełni płatne przez poszkodowanego. Dlatego wybierając polisę narciarską, upewnij się, że suma ubezpieczenia jest odpowiednio wysoka, abyś mógł cieszyć się zimowym wyjazdem bez obaw o nieprzewidziane finansowe konsekwencje wypadku.

Najważniejsze informacje

- Ubezpieczenie na narty to standardowa polisa turystyczna rozszerzona o ochronę sportów wysokiego ryzyka.

- Warto zadbać, by ubezpieczenie narciarskie zapewniało pokrycie kosztów leczenia, ratownictwa, NNW, OC oraz ubezpieczenie bagażu i nart.

- Polisę na narty można rozszerzyć o ochronę zdarzeń pod wpływem alkoholu, choroby przewlekłe lub uprawnianie sportów wysokiego ryzyka.

- Najtańsze ubezpieczenie narciarskie możesz kupić od około 5 zł dziennie na rankomat.pl.

- Ochronę ubezpieczenia narciarskiego warto dopasować do potrzeb i charakteru wyjazdu.

- Kiedy przyda Ci się ubezpieczenie na narty?

- Jakie wybrać ubezpieczenie na narty i snowboard?

- Rozszerzenia w ubezpieczeniu narciarskim

- Jak wybrać ubezpieczenie na narty w Europie i poza?

- Podział sportów w ubezpieczeniu narciarskim

- Dlaczego EKUZ nie wystarczy na wyjazd na narty?

- Ile kosztuje ubezpieczenie na narty?

- Jak wykupić ubezpieczenie na narty w serwisie rankomat.pl?

Kiedy przyda Ci się ubezpieczenie na narty?

Poczucie pewności siebie na stoku i wiara we własne umiejętności często prowadzą do zbagatelizowania ryzyka, a w konsekwencji do pominięcia zakupu ubezpieczenia narciarskiego. Wielu narciarzy i snowboardzistów zakłada, że wypadki dotyczą innych, jednak rzeczywistość górskich kurortów jest nieubłagana. To właśnie w sytuacjach nieprzewidzianych – kolizji z innym sportowcem czy nagłej interwencji ratunkowej – okazuje się, że odpowiednia polisa jest nie luksusem, lecz finansową koniecznością.

Konieczność natychmiastowego ratunku w górach

Jeśli znajdziesz się w sytuacji awaryjnej na stoku i będziesz wymagać pilnej ewakuacji, w tym z użyciem helikoptera, polisa narciarska pokryje astronomiczne koszty akcji ratowniczej. Zamiast obciążać się rachunkiem idącym w tysiące euro, możesz skupić się na szybkim powrocie do zdrowia.

Leczenie skomplikowanych urazów za granicą

W przypadku poważnego urazu, takiego jak złamanie nogi czy kontuzja kolana, ubezpieczenie zapewnia sfinansowanie pełnego procesu medycznego – od diagnostyki i operacji po specjalistyczną opiekę w zagranicznym szpitalu. Daje to gwarancję dostępu do najlepszej opieki bez martwienia się o koszty leczenia, które są często droższe niż w kraju.

Nieumyślne wyrządzenie szkody innemu narciarzowi (OC)

Gdy niechcący doprowadzisz do kolizji z inną osobą na stoku, w wyniku której dozna ona urazu lub jej sprzęt ulegnie zniszczeniu, ochrona OC przejmie na siebie koszty odszkodowania. To chroni Twój majątek przed roszczeniami cywilnymi, często sięgającymi wysokich sum.

Potrzeba nagłego powrotu do kraju (Transport medyczny)

W sytuacji, gdy stan zdrowia nie pozwala na powrót do domu planowanym środkiem transportu, ubezpieczenie zorganizuje i opłaci kosztowny medyczny transport powrotny do Polski. Obejmuje to specjalistyczne środki transportu, zapewniając bezpieczny powrót pod opieką personelu medycznego.

Kradzież lub utrata sprzętu narciarskiego

Jeżeli Twoje cenne narty, deska snowboardowa lub specjalistyczna odzież zostaną skradzione z samochodu lub przechowalni, ubezpieczenie sprzętu sportowego wypłaci rekompensatę finansową. Dzięki temu możesz szybko zastąpić utracone przedmioty i minimalizujesz straty majątkowe.

Koszty rezygnacji z wyjazdu

Gdy z przyczyn losowych (np. nagłej choroby) jesteś zmuszony odwołać zaplanowany i opłacony wyjazd w ostatniej chwili, polisa rezygnacji zwróci Ci poniesione koszty (noclegi, karnety, opłaty za szkołę narciarską). Ogranicza to Twoje straty finansowe związane z niemożnością skorzystania z zarezerwowanej usługi.

Wsparcie logistyczne w sytuacjach kryzysowych (Assistance)

Oprócz pokrycia kosztów, ubezpieczenie oferuje wsparcie organizacyjne 24/7, w tym pomoc tłumacza, organizację zakwaterowania dla bliskiej osoby towarzyszącej w szpitalu czy zapewnienie opieki nad dziećmi pozostałymi bez opieki. Otrzymujesz kompleksową pomoc, co jest nieocenione w stresujących sytuacjach za granicą.

Jakie wybrać ubezpieczenie na narty i snowboard?

Nawet najbardziej doświadczeni narciarze i snowboardziści są narażeni na nieprzewidziane zdarzenia, które mogą generować wysokie koszty za granicą. Zadbaj o to, by Twoje ubezpieczenie było dopasowane do charakteru wyjazdu i poziomu ryzyka, zapewniając Ci kompleksową ochronę w kluczowych obszarach. Zwróć uwagę przede wszystkim na:

Sumę gwarantowaną kosztów leczenia

To najważniejszy element polisy, który decyduje o tym, jaką maksymalną kwotę pokryje ubezpieczyciel w razie wypadku lub nagłego zachorowania. W kontekście nart, gdzie leczenie urazów i ewentualne operacje są bardzo kosztowne (zwłaszcza w krajach poza UE, gdzie nie działa EKUZ), zaleca się, aby suma KL wynosiła co najmniej 50 000 – 100 000 EUR. Niska suma może oznaczać, że pozostałą część rachunku medycznego trzeba będzie uregulować z własnej kieszeni.- Koszty ratownictwa

W wielu krajach europejskich (m.in. w Austrii i Szwajcarii) ratownictwo górskie jest płatne przez poszkodowanego, a akcja z użyciem śmigłowca może kosztować nawet kilkanaście tysięcy złotych. Upewnij się, że Twoja polisa zawiera wyraźny zapis o pokryciu tych kosztów, co jest niezbędne, jeśli planujesz jazdę w trudnym terenie lub poza wyznaczonymi trasami. Ten element gwarantuje pomoc bez obaw o wysokie opłaty ratowników.

- Ubezpieczenie odpowiedzialności cywilnej (OC)

OC sportowe chroni Cię finansowo, gdy nieumyślnie spowodujesz wypadek na stoku, raniąc inną osobę lub niszcząc jej sprzęt. W przypadku wejścia na drogę sądową to ubezpieczyciel pokryje koszty odszkodowania oraz obrony prawnej, chroniąc Twój majątek przed roszczeniami poszkodowanych. Jest to kluczowy aspekt, szczególnie gdy uprawiasz narciarstwo z dużą prędkością lub w zatłoczonych miejscach.

- Ubezpieczenie bagażu i sprzętu narciarskiego

Wybierając polisę, zwróć uwagę na to, czy obejmuje ona ochronę Twojego sprzętu (narty, deska, buty) zarówno podczas transportu, jak i w trakcie pobytu. Wartość nowoczesnego wyposażenia narciarskiego jest wysoka, dlatego w przypadku kradzieży, zgubienia przez przewoźnika lub uszkodzenia, ubezpieczenie umożliwi Ci uzyskanie rekompensaty, minimalizując stratę finansową.

Ubezpieczenie następstw nieszczęśliwych wypadków

Ten element gwarantuje świadczenia, gdy w wyniku wypadku na stoku doznasz trwałego uszczerbku na zdrowiu. W przeciwieństwie do KL, które pokrywa koszty leczenia, ubezpieczenie NNW jest formą rekompensaty finansowej dla poszkodowanego, pomagającej w rehabilitacji lub codziennym życiu po urazie. Wartość świadczenia zależy od ustalonego w umowie procentu uszczerbku na zdrowiu i sumy ubezpieczenia, a jego posiadanie jest ważnym wsparciem finansowym po powrocie do kraju.- Wyłączenia w zakresie ochrony

Ogólne Warunki Ubezpieczenia (OWU) precyzują sytuacje, w których ubezpieczyciel ma prawo odmówić wypłaty świadczenia. Ignorowanie tych zapisów może skutkować tym, że mimo opłaconej polisy, zostaniesz bez pokrycia kosztów w kluczowym momencie, np. gdy wypadek zdarzy się po spożyciu alkoholu (brak klauzuli alkoholowej). Dokładna analiza wyłączeń pozwala świadomie dopasować zakres ochrony do planowanych aktywności, unikając bolesnych niespodzianek finansowych na zagranicznym stoku.

Rozszerzenia w ubezpieczeniu narciarskim

Wybierając polisę narciarską, należy rozważyć jej rozszerzenie o dodatkowe klauzule, które eliminują powszechne wyłączenia i zapewniają kompleksową ochronę w specyficznych sytuacjach.

Klauzula alkoholowa

To rozszerzenie jest niezbędne, jeśli istnieje prawdopodobieństwo spożycia napojów alkoholowych podczas pobytu na nartach. Standardowe polisy z reguły wyłączają odpowiedzialność ubezpieczyciela za wypadki, do których doszło, gdy poszkodowany znajdował się pod wpływem alkoholu. Wykupując klauzulę alkoholową, gwarantujesz sobie zachowanie prawa do świadczenia z tytułu kosztów leczenia (KL) i Następstw Nieszczęśliwych Wypadków (NNW), nawet jeśli badanie alkomatem wykaże obecność alkoholu we krwi w momencie zdarzenia. Zabezpiecza to przed samodzielnym ponoszeniem pełnych kosztów leczenia po wypadku na stoku, spowodowanym na przykład chwilową nieuwagą po drinku.

Rozszerzenie chorób przewlekłych

Dla osób cierpiących na schorzenia wymagające regularnej kontroli (takie jak nadciśnienie, cukrzyca czy astma), klauzula ta jest obligatoryjna. Standardowa polisa może odmówić pokrycia kosztów leczenia, jeśli pogorszenie stanu zdrowia nastąpiło w związku z chorobą istniejącą przed wyjazdem. Rozszerzenie to zapewnia pokrycie kosztów hospitalizacji i niezbędnej opieki medycznej za granicą, jeśli dojdzie do nagłego zaostrzenia lub powikłania przewlekłego stanu zdrowia. Jest to kluczowe dla uniknięcia wysokich kosztów leczenia stanów nagłych bezpośrednio związanych z Twoją długotrwałą chorobą.

Sytuacje spowodowane aktami terroru

Choć zamachy terrorystyczne są zdarzeniami rzadkimi, w niektórych regionach świata ryzyko ich wystąpienia jest podwyższone. Ponieważ większość standardowych ubezpieczeń wyłącza szkody powstałe w wyniku aktów terroru, wojen czy zamieszek, to rozszerzenie przywraca pełną ochronę ubezpieczeniową (KL, NNW) w takich niebezpiecznych okolicznościach. Klauzula ta zapewnia pomoc i pokrycie kosztów, jeśli turysta dozna obrażeń ciała w wyniku ataku, w którym brał bierny udział, minimalizując tym samym ryzyko finansowe w obliczu globalnych zagrożeń.

Jak wybrać ubezpieczenie na narty w Europie i poza?

Jak wybrać polisę na narty w Austrii?

Planując zimowy wyjazd do Austrii, kluczowe jest uświadomienie sobie, że koszty ratownictwa górskiego oraz leczenia są wysokie, a Europejska Karta Ubezpieczenia Zdrowotnego (EKUZ) zapewnia jedynie ograniczoną ochronę. Dlatego absolutną podstawą jest polisa narciarska z wystarczająco wysoką sumą gwarantowaną kosztów leczenia (KL), która powinna wynosić co najmniej 50 000 – 100 000 EUR.

Należy bezwzględnie upewnić się, że ubezpieczenie pokrywa koszty akcji ratowniczej i poszukiwawczej, w tym z użyciem śmigłowca, ponieważ te usługi są w Austrii w całości płatne. Warto także rozważyć włączenie OC sportowego, aby zabezpieczyć się przed odpowiedzialnością finansową za szkody wyrządzone innym narciarzom na stoku. Bez ubezpieczenia, koszt akcji ratunkowej z użyciem helikoptera może przekroczyć 5 000 – 10 000 EUR, a za dzień hospitalizacji trzeba zapłacić kilkadziesiąt euro, plus koszty leków i transportu sanitarnego.

Jak wybrać polisę na narty w Czechach?

Wybór ubezpieczenia na czeskie stoki powinien koncentrować się na uzupełnieniu luki w ochronie, jaką zapewnia EKUZ. Choć samo leczenie w placówkach publicznych jest w większości darmowe, koszty transportu medycznego organizowanego przez służby ratownictwa górskiego bywają bardzo wysokie i mogą obciążyć narciarza. W związku z tym polisa musi koniecznie obejmować koszty ratownictwa, aby uniknąć opłat za pomoc na stoku.

Dodatkowo, ze względu na dużą popularność czeskich ośrodków, ubezpieczenie OC sportowe jest kluczowe, zabezpieczając Cię przed finansowymi konsekwencjami kolizji z innym użytkownikiem stoku. Brak ubezpieczenia naraża na opłaty za interwencję Horská služba (ratownictwa górskiego), które mogą sięgać od kilkuset do nawet kilku tysięcy złotych, a także na pełne pokrycie kosztów prywatnego leczenia powypadkowego.

Jak wybrać polisę na narty w Szwajcarii?

Szwajcaria, jako kraj poza Unią Europejską, charakteryzuje się jednymi z najwyższych kosztów leczenia i ratownictwa w Europie, co sprawia, że odpowiednie ubezpieczenie narciarskie jest jak najbardziej wskazane. Należy wybrać polisę z maksymalną dostępną sumą gwarantowaną kosztów leczenia, najlepiej powyżej 100 000 EUR, z uwagi na bardzo wysokie ceny usług medycznych.

Co więcej, ubezpieczenie kosztów ratownictwa musi być bezwzględnie wliczone, ponieważ wezwanie ratowników czy helikoptera to wydatek rzędu nawet kilkunastu tysięcy franków. Bardzo istotne jest również posiadanie solidnego OC sportowego, chroniącego przed roszczeniami w związku ze szkodami osobowymi lub majątkowymi wyrządzonymi na alpejskich trasach. Bez polisy koszty leczenia i hospitalizacji są liczone w dziesiątkach, a w poważnych przypadkach nawet setkach tysięcy złotych, natomiast sama akcja ratunkowa może kosztować od 1 500 CHF do ponad 10 000 CHF.

Jak wybrać polisę na narty w Niemczech?

Choć w Niemczech działa EKUZ, która pokrywa koszty leczenia w publicznych placówkach, ubezpieczenie prywatne jest niezbędne ze względu na lukę w pokryciu kosztów ratownictwa i transportu powrotnego. Kluczowe jest, aby polisa zawierała pokrycie kosztów akcji ratowniczej w górach, które nie są finansowane przez niemiecki system ubezpieczeń zdrowotnych.

Ponadto, ze względu na sporą liczbę dostępnych stoków i potencjalne wypadki, zaleca się ujęcie OC sportowego chroniącego przed roszczeniami finansowymi ze strony osób poszkodowanych. Polisa powinna także zawierać wysoki limit na transport medyczny do Polski. Bez ubezpieczenia, niemieckie koszty ratownictwa są pełnym obciążeniem dla narciarza i mogą wynieść kilka tysięcy euro, a transport sanitarny do kraju jest w całości płatny z własnej kieszeni.

Jak wybrać ubezpieczenie na narty w USA?

Organizacja narciarskiego wyjazdu do Stanów Zjednoczonych wymaga najwyższej możliwej ochrony ubezpieczeniowej z uwagi na astronomiczne koszty opieki zdrowotnej w tym kraju. Kluczowe jest wybranie polisy z najwyższą możliwą sumą gwarantowaną kosztów leczenia, aby pokryć ewentualny pobyt w szpitalu czy operację. Niezbędne jest także pokrycie kosztów ratownictwa i poszukiwań, ponieważ nawet krótka interwencja na stoku generuje ogromne rachunki. Ze względu na częstość zaskarżania, polisa musi mieć także wysoki limit OC w życiu prywatnym (w tym OC sportowe), aby zabezpieczyć się przed ewentualnymi pozwami po kolizji. Brak ubezpieczenia w USA oznacza ryzyko zadłużenia się na całe życie – koszt prostej operacji po złamaniu może przekroczyć 50 000 USD, a rachunki za intensywną terapię i leczenie idą w setki tysięcy dolarów.

Podział sportów w ubezpieczeniu narciarskim

Ubezpieczyciele dokonują podziału aktywności zimowych na kategorie ryzyka w celu dokładnej kalkulacji prawdopodobieństwa wypadku i potencjalnych kosztów. Dzieląc sporty na ryzyko standardowe, wysokie i ekstremalne, towarzystwa ubezpieczeniowe mogą adekwatnie dopasować wysokość składki do zagrożenia, jakie niesie dana dyscyplina. Ten system segmentacji pozwala na oferowanie tańszych polis osobom uprawiającym rekreacyjną jazdę, jednocześnie wymagając obowiązkowego rozszerzenia ochrony od tych, którzy podejmują się aktywności generujących znacznie większe ryzyko urazu i kosztownej akcji ratowniczej, jak jazda poza trasami czy skialpinizm.

Kategoria ryzyka | Charakterystyka ryzyka | Przykładowe aktywności |

Sporty Zimowe | Niskie lub standardowe ryzyko urazu. Aktywność rekreacyjna, najczęściej na wyznaczonych i kontrolowanych terenach. | Narciarstwo zjazdowe i biegowe, Snowboarding na wyznaczonych trasach, Saneczkarstwo, Biathlon, Ski bike. |

Sporty Wysokiego Ryzyka | Zwiększone ryzyko wypadku ze względu na warunki (wysokość, trudność terenu) lub charakter aktywności. Wymaga rozszerzenia polisy. | Jazda na nartach/snowboardzie poza oznakowanymi trasami, Wyprawy w góry powyżej 2500 m n.p.m., Snowkiting, Airboarding, Snake gliss, Snowtrikke, Snowscooting, Żużel na lodzie. |

Sporty Ekstremalne | Najwyższe ryzyko, związane z warunkami wysokogórskimi, skokami, ewolucjami lub użyciem specjalistycznego sprzętu w trudnym terenie. Wymaga maksymalnego rozszerzenia. | Trekking powyżej 5500 m n.p.m, Snowboarding wysokogórski, Skoki i ewolucje narciarskie/snowboardowe, Skialpinizm, Taternictwo, Wspinaczka górska. |

źródło: opracowanie własne rankomat.pl

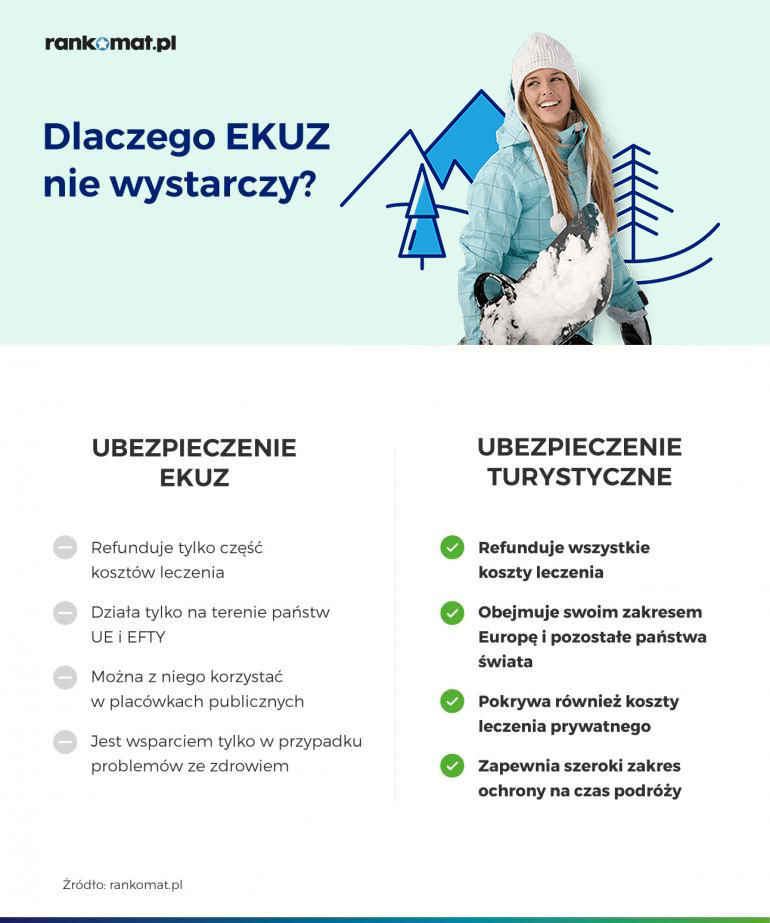

Dlaczego EKUZ nie wystarczy na wyjazd na narty?

Europejska Karta Ubezpieczenia Zdrowotnego (EKUZ) to dowód ubezpieczenia w ramach Narodowego Funduszu Zdrowia Karta uprawnia do otrzymania bezpłatnej opieki medycznej podczas wyjazdu za granicę. EKUZ obowiązuje w krajach Unii Europejskiej oraz Europejskiego Stowarzyszenia Wolnego Handlu (EFTA).

Z nieodpłatnych świadczeń opieki zdrowotnej możemy skorzystać przede wszystkim w nagłych, wymagających pilnej interwencji medycznej sytuacjach, takich jak groźny wypadek, czy nagła choroba. Jeśli naszemu życiu zagraża niebezpieczeństwo i konieczna jest interwencja lekarza, w większości przypadków karta pozwoli nam uniknąć związanych z tym kosztów.

Koszty leczenia, za które zapłacisz z własnej kieszeni bez EKUZ i ubezpieczenia

Uraz | Austria (EUR) | Szwajcaria (CHF) | Włochy (EUR) | |

Złamanie kończyny | Złamanie kości piszczelowej/strzałkowej lub ramiennej (zwykle wymaga operacji i stabilizacji). | 8 000 – 15 000 | 15 000 – 30 000 | 7 000 – 12 000 |

Uszkodzenie więzadła krzyżowego (ACL) | Zerwanie lub poważne uszkodzenie więzadła krzyżowego kolana (często wymaga artroskopii i rekonstrukcji). | 10 000 – 18 000 | 20 000 – 40 000 | 9 000 – 16 000 |

Wstrząśnienie mózgu | Uraz głowy, obserwacja szpitalna, tomografia komputerowa, leki. | 1 500 – 3 500 | 3 000 – 7 000 | 1 200 – 3 000 |

Zwichnięcie barku | Wymaga nastawienia w znieczuleniu i kilkudniowej hospitalizacji/obserwacji. | 2 500 – 5 000 | 5 000 – 10 000 | 2 000 – 4 500 |

Złamanie obojczyka | Leczenie zachowawcze (unieruchomienie) lub operacyjne w skomplikowanych przypadkach. | 3 000 – 7 000 | 6 000 – 15 000 | 2 800 – 6 500 |

Złamanie nadgarstka | Wymaga nastawienia i unieruchomienia gipsem lub operacji z płytką/śrubami. | 4 000 – 8 000 | 8 000 – 18 000 | 3 500 – 7 500 |

Poważne stłuczenie | Stłuczenie z krwiakiem, diagnostyka wykluczająca złamanie, RTG, obserwacja. | 1 000 – 2 500 | 2 000 – 5 000 | 800 – 2 200 |

Uraz kręgosłupa | Stłuczenie lub kompresyjne złamanie kręgu (wymaga długiej hospitalizacji i specjalistycznego transportu). | 15 000 – 30 000+ | 30 000 – 60 000+ | 14 000 – 25 000+ |

Akcja ratunkowa | Wezwanie i transport z gór (często śmigłowcem), niezależnie od późniejszego leczenia. | 3 000 – 8 000 | 5 000 – 12 000 | 1 500 – 4 000 |

Ile kosztuje ubezpieczenie na narty?

Ostateczna cena ubezpieczenia zależy od wybranej oferty, dodatków i rozszerzeń. Trzeba więc ochronę dopasować do kierunku wyjazdu, planowanych aktywności i indywidualnych potrzeb.

Polisę na narty we Włoszech, gdzie dla narciarzy obowiązkowe jest ubezpieczenie OC, w rankomat.pl można znaleźć już od 7,13 zł dziennie. Poniżej prezentujemy przykładowe ceny ubezpieczenia na narty w różnych towarzystwach.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena | ||

|---|---|---|---|---|

Koszty leczenia 500 000 zł Ratownictwo 500 000 zł Bagaż 3 000 zł Dodatkowo: NNW: 50 000 złOC: 500 000 złOC sportowe: 500 000 złsporty objęte polisą: 114 zdarzenia pod wpływem alkoholusprzęt sportowyCOVID-19rehabilitacja po powrocie do Polski: (+28,00 zł) | 85,05 zł 1 os. / 7 dni | |||

Koszty leczenia 750 000 eur Ratownictwo 750 000 eur Bagaż 3 000 eur Dodatkowo: NNW: 50 000 eurOC: 500 000 eurOC sportowe: 500 000 eurosporty objęte polisą: 52sprzęt sportowyzdarzenia pod wpływem alkoholuCOVID-19 | 95,04 zł 1 os. / 7 dni | |||

Koszty leczenia 100 000 eur Ratownictwo 10 000 eur Bagaż 3 000 zł Dodatkowo: NNW: 60 000 złOC: 300 000 eurOC sportowe: 150 000 eurosporty objęte polisą: 7 zdarzenia pod wpływem alkoholusprzęt sportowyCOVID-19 | 119,05 zł 1 os. / 7 dni | |||

Koszty leczenia 800 000 zł Ratownictwo 800 000 zł Bagaż 3 000 zł Dodatkowo: NNW: 50 000 złOC: 300 000 złOC sportowe: 300 000 złsporty objęte polisą: 3 zdarzenia pod wpływem alkoholusprzęt sportowyCOVID-19 | 177,00 zł 1 os. / 7 dni | |||

Jak wykupić ubezpieczenie na narty w serwisie rankomat.pl?

1. Wchodzimy na stronę naszego kalkulatora.

2. Wybieramy interesującą nas sekcję – w tym konkretnym przypadku będzie to „ubezpieczenie podróży”.

3. Po wyborze właściwej sekcji mamy możliwość porównania cen polis u konkretnych ubezpieczycieli. Aby to zrobić, klikamy zielony przycisk "porównaj ceny".

4. Wybieramy interesujące nas parametry i ewentualne opcje dodatkowe, takie jak:

Kontynent i kraj, który planujemy odwiedzić. Możliwy jest wybór kilku kierunków, z wyróżnieniem jednego z nich jako docelowego.

Cel wyjazdu – w tym przypadku „narty i snowboard”.

Okres ubezpieczenia – początkową i końcową datę planowanego wyjazdu.

Liczbę osób, które mają być objęte ubezpieczeniem.

5. Po porównaniu cen i oferty kilkunastu zaproponowanych polis, wybieramy jedną z nich. Aby szybko i wygodnie zakupić ją przez internet, klikamy przycisk kup online.

6. W kolejnym kroku uzupełniamy swoje dane osobowe. W tym miejscu musimy podać między innymi numer telefonu, który posłuży do dalszego kontaktu w sprawie polisy. Na ten numer otrzymamy potwierdzenie zawarcia ubezpieczenia, numer polisy oraz telefon do centrum alarmowego ubezpieczyciela (ostatecznie polisa wraz ze wszelkimi niezbędnymi dokumentami zostanie wysłana również na nasz adres e-mail).

7. Ostatnim krokiem jest wybór sposobu i metody płatności. Możliwa jest automatyczna płatność na podany wcześniej adres e-mail.szybkim przelewem lub kartą płatniczą.

8. To już prawie koniec. Po zaksięgowaniu płatności otrzymamy wykupioną polisę oraz wszystkie niezbędne dokumenty i ważne informacje.

Zakup polisy narciarskiej online jest szybki, prosty, a co najważniejsze – w pełni bezpieczny. To najwygodniejsza z dostępnych opcji!

Skrupulatne przygotowanie do zimowego wyjazdu to maksimum radości na stoku i minimum stresu z powodu niepotrzebnych dodatkowych kosztów. Właściwa ocena decyzji o wyborze między nartami a snowboardem, znajomość oznaczeń kolorystycznych tras i jak najlepsze wykorzystanie potencjału apres-ski stanowią podstawę udanego pobytu.

Sprawdź, jak krok po kroku zaplanować wyjazd na narty, wybierając idealny ośrodek, odpowiednie ubezpieczenie i kompletując niezbędny ekwipunek.

Najczęściej zadawane pytania

Czy wszyscy narciarze muszą mieć ubezpieczenie?

Nie jest to wymóg formalny, jednak bez ważne i odpowiednio dobranej polisy aktywny wypoczynek na stoku może okazać się naprawdę bardzo kosztowny. Wyjątkiem są stoki we Włoszech, na których od 2022 roku posiadanie ubezpieczenia z OC sportowym jest konieczne.

Czy na narty poza Europą wymagane jest inny rodzaj polisy?

Nie, ale należy pamiętać, że w krajach, w których nie obowiązuje Europejska Karta Ubezpieczenia Zdrowotnego (EKUZ), wszelkie koszty związane z leczeniem, akcjami ratunkowymi, czy transportem medycznym są inne i zazwyczaj o wiele wyższe. Dlatego też warto zadbać o to, by sumy gwarantowane w takim przypadku były odpowiednio duże, a ochrona zakresem obejmowała świat.

Czy dzieci też można ubezpieczyć na wyjazdy narciarskie?

Oczywiście! Odpowiednie ubezpieczenie na wyjazd narciarski dla dziecka jest bardzo ważne i pozwoli uniknąć wysokich kosztów, gdy podczas zimowych aktywności dojdzie do wypadku, urazu lub choroby. Polisa turystyczna dla dzieci jest zazwyczaj tańsza niż w przypadku osób dorosłych.

Czy na narty w Polsce trzeba mieć ubezpieczenie?

Nie ma takiego obowiązku. Warto jednak rozważyć zakup ubezpieczenia narciarskiego. Narty i snowboard to sporty stwarzające ryzyko licznych kontuzji – a jak wiadomo, leczenie na NFZ, bywa utrudnione. Tymczasem polisa narciarska refunduje również koszty leczenia w placówkach prywatnych. Ubezpieczenie może oszczędzić nam dużych kosztów.

Czy polisę na narty trzeba mieć wydrukowaną?

Nie, nie trzeba. Wielu narciarzy z przezorności woli wydrukować dokument – nie ma ku temu przeciwwskazań, jednak nie ma też takiego obowiązku.

Czy polisę na narty trzeba rozszerzyć o sporty wysokiego ryzyka?

Polisa narciarska to ubezpieczenie turystyczne rozbudowane o ochronę w przypadku uprawiania sportów wysokiego ryzyka. Kupując polisę narciarską przy pomocy naszej porównywarki, wystarczy jako cel wyjazdu wybrać narty, snowboard – nie ma konieczności zaznaczania dodatkowych rozszerzeń.

Czy ubezpieczenie na narty można kupić za granicą?

Tak. Ubezpieczenie narciarskie można kupić w każdej chwili, jednak gdy jesteśmy już za granicą – musimy liczyć się z okresem tzw. karencji. Karencja to czas od zakupu polisy do startu ochrony ubezpieczeniowej. W zależności od towarzystwa jest to od kilku godzin do nawet kilku dni. Warto więc pamiętać o ubezpieczeniu i kupić je przed wyjazdem.

Czy polisa narciarska pokrywa koszty wypadków poza stokiem?

Tak. Jako że polisa narciarska to standardowa polisa turystyczna rozszerzona o ochronę sportów wysokiego ryzyka, turysta może liczyć też np. na pokrycie kosztów leczenia, jeśli do nieszczęśliwego wypadku dojdzie poza stokiem. Nie ma konieczności zakupu polisy narciarskiej, a oprócz tego „zwykłej” polisy turystycznej. Dobrze dobrane do naszych potrzeb ubezpieczenie narciarskie zapewni pełne bezpieczeństwo.