Większość osób doskonale zdaje sobie sprawę z tego, jak istotne jest ubezpieczenie nieruchomości. Nie wszyscy jednak wiedzą, jaki jest koszt ubezpieczenia domu jednorodzinnego, a niektórzy mogą się obawiać, że roczna składka poważnie nadszarpnie ich domowy budżet. Sprawdzamy, ile kosztuje ubezpieczenie domu na rok.

Ubezpieczenie nieruchomości, w tym domu jednorodzinnego, często nie jest obowiązkowe – wiele zależy od tego, czy inwestycja została sfinansowana kredytem hipotecznym, czy też w całości ze środków własnych inwestora. Ubezpieczenie domu jest też konieczne, gdy budynek wchodzi w skład gospodarstwa rolnego o łącznej powierzchni przekraczającej 1 ha.

Nie zmienia to jednak faktu, że właściciel nieruchomości, nawet jeśli nie ma takiego obowiązku, powinien rozważyć wykupienie polisy. Zalet jest sporo – a koszt ubezpieczenia domu jednorodzinnego nie jest tak wysoki, jak mogłoby się wydawać.

Najważniejsze informacje

1. Składka za ubezpieczenie domu zależy od co najmniej kilku czynników - zależnych, jak i niezależnych od lokatora

2. Ubezpieczenie domu jest z reguły droższe niż mieszkania głównie ze względu na większą wartość

3. Polisa dla domu obejmuje nie tylko sam budynek, ale także inne mienie znajdujące się na działce

4. Koszt ubezpieczenia domu do wydatek minimum 300-400 zł rocznie

- Od czego zależy koszt ubezpieczenia domu jednorodzinnego?

- Na jaką kwotę ubezpieczyć dom jednorodzinny?

- Od czego zależy cena ubezpieczenia domu jednorodzinnego?

- Ile kosztuje ubezpieczenie domu jednorodzinnego w dużym mieście?

- Co chroni polisa w domu jednorodzinnym?

- Kiedy brak odszkodowania w ubezpieczeniu domu jednorodzinnego?

- Gdzie kupić ubezpieczenie domu jednorodzinnego?

Od czego zależy koszt ubezpieczenia domu jednorodzinnego?

Aby obliczyć wysokość rocznej składki dla domu, trzeba precyzyjnie określić w kalkulatorze m.in. zakres ochrony – czy polisa ma finansowo chronić tylko mury, a może również stałe elementy i ruchomości.

Ubezpieczenie domu pod względem zakresu ochrony to 2 warianty do wyboru: sama podstawa i podstawa z rozszerzeniami. Podstawa pokrywa szkody na murach i stałych elementach. Rozszerzeń może być nawet kilkanaście, a najpopularniejsze z nich to:

- ochrona ruchomości od zdarzeń losowych, np. pożaru,

- ochrona ruchomości od kradzieży z włamaniem,

- przepięcie,

- powódź,

- stłuczenie,

- ochrona prawna,

- assistance,

- NNW,

- OC w życiu prywatnym.

Dokupienie każdej z wymienionych umów dodatkowych podniesie cenę ubezpieczenia domu o kilka do kilkunastu procent. Ale ostateczna wysokość składki będzie zależała od wielu innych czynników.

Na jaką kwotę ubezpieczyć dom jednorodzinny?

Kluczowym i absolutnie najważniejszym elementem każdej polisy mieszkaniowej jest suma ubezpieczenia (SU). Jest to maksymalna kwota, jaką ubezpieczyciel wypłaci w razie wystąpienia szkody. To od jej prawidłowego ustalenia zależy, czy otrzymane odszkodowanie pozwoli na pełne pokrycie strat i odtworzenie majątku. Co do zasady suma ubezpieczenia powinna odpowiadać realnej wartości mienia.

W praktyce właściciele domów często popełniają dwa podstawowe błędy, które mogą mieć katastrofalne skutki finansowe. Mowa o niedoubezpieczeniu i nadubezpieczeniu.

Nadubezpieczenie to odwrotna sytuacja, w której dochodzi do zawyżenia wartości nieruchomości. Jeśli ten sam dom o wartości 1 000 000 zł ubezpieczymy na 1 500 000 zł, zapłacimy niepotrzebnie wysoką składkę. Ubezpieczyciel i tak działa na zasadzie odszkodowania, a nie wzbogacenia – po szkodzie całkowitej wypłaci nam maksymalnie 1 000 000 zł, czyli tyle, ile nieruchomość była faktycznie warta.

Aby precyzyjnie ustalić sumę ubezpieczenia, należy zsumować wartość wszystkich chronionych elementów. W przypadku domu jednorodzinnego będą to:

- mury i elementy stałe: należy w tym przypadku przyjąć wartość odtworzeniową, czyli koszt wybudowania nowego domu o tych samych parametrach i w tym samym standardzie, wraz ze wszystkimi elementami stałymi (podłogami, instalacjami, zabudową kuchenną, armaturą łazienkową itp.),

- ruchomości domowe: czyli całe wyposażenie, które nie jest trwale przytwierdzone. Najlepiej sporządzić listę mebli, sprzętu RTV/AGD, ubrań, książek, sprzętu sportowego i oszacować, ile kosztowałoby dziś odkupienie wszystkiego jako nowe,

- budowle na posesji: do łącznej wartości należy doliczyć także koszt odtworzenia ogrodzenia z bramą, garażu wolnostojącego, altany, podjazdu czy basenu. Te elementy mogą być warte dziesiątki, a nawet setki tysięcy złotych.

SU ulega każdorazowo pomniejszeniu o kwotę wypłaconego odszkodowania

SU może zostać uzupełniona do pierwotnej wysokości po opłaceniu dodatkowej składki

SU może zostać podwyższona w trakcie trwania umowy po opłaceniu dodatkowej składki

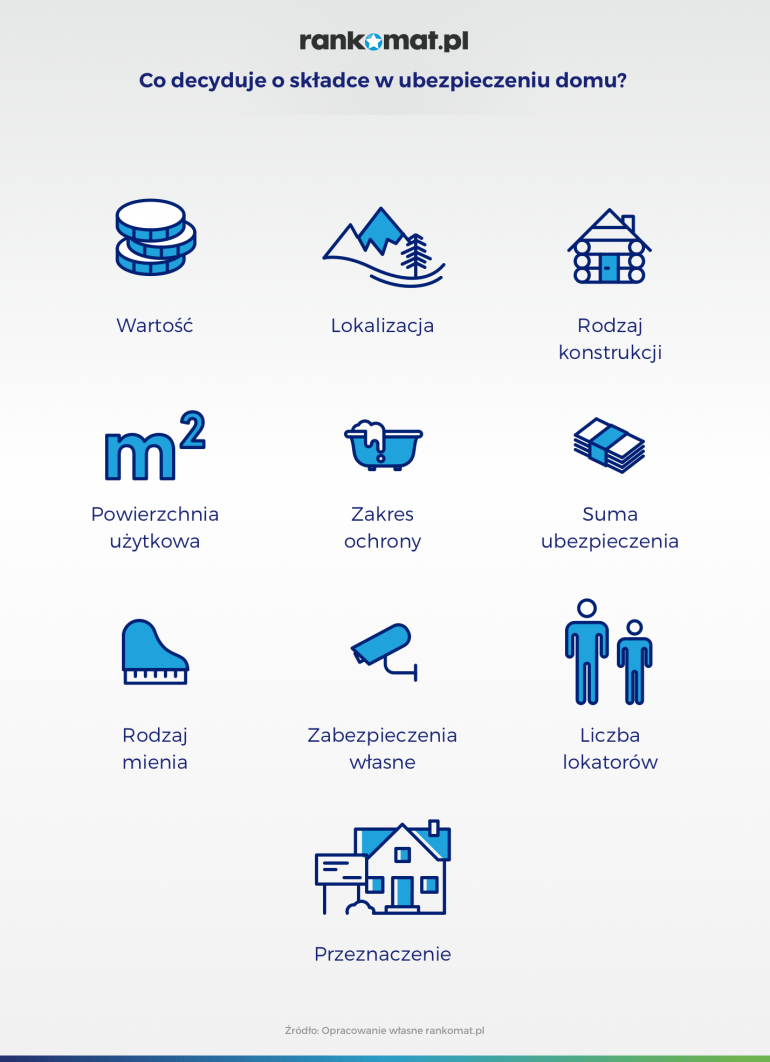

Od czego zależy cena ubezpieczenia domu jednorodzinnego?

Prawidłowo ustalona suma ubezpieczenia to punkt wyjścia do kalkulacji składki. Jednak ostateczna cena polisy jest wynikiem wieloczynnikowej analizy ryzyka, jaką przeprowadza towarzystwo ubezpieczeniowe. Najważniejsze elementy wpływające na koszt to zakres ochrony, charakterystyka nieruchomości oraz zabezpieczenia własne właściciela domu.

Najważniejszym z wymienionych czynników jest zakres ochrony. Podstawowa polisa, chroniąca mury i elementy stałe tylko od kilku głównych zdarzeń losowych (np. ogień, uderzenie pioruna), będzie najtańsza, ale może okazać się niewystarczająca. Każde rozszerzenie – o ochronę ruchomości, kradzież z włamaniem, powódź, przepięcie, wandalizm czy OC w życiu prywatnym – podnosi cenę, ale jednocześnie realnie zwiększa nasze bezpieczeństwo. Najszerszy, a zarazem najdroższy wariant to formuła All Risk, która chroni od wszystkich zdarzeń poza tymi wprost wyłączonymi w OWU.

Z kolei, jeśli chodzi o charakterystykę nieruchomości, to warto mieć świadomość, że ubezpieczyciele dokładnie analizują fizyczne cechy domu, które wpływają na ryzyko. Kluczowa jest konstrukcja – domy o konstrukcji palnej (drewniane) są droższe w ubezpieczeniu niż te murowane. Znaczenie ma również wiek budynku, jego powierzchnia użytkowa oraz lokalizacja, zwłaszcza pod kątem zagrożenia powodzią czy kradzieżami.

Nie można też zapominać o znaczeniu zabezpieczeń własnych. Posiadanie certyfikowanych drzwi i okien antywłamaniowych, systemu alarmowego z monitoringiem czy rolet zewnętrznych jest dla ubezpieczyciela sygnałem, że właściciel aktywnie dba o bezpieczeństwo. Wiele towarzystw oferuje z tego tytułu zniżki na składkę, sięgające od kilku do kilkunastu procent.

Ile kosztuje ubezpieczenie domu jednorodzinnego w dużym mieście?

Koszt ubezpieczenia tej samej nieruchomości może różnić się w zależności od miasta. Wynika to głównie z faktu, że w większych aglomeracjach wyższe są zarówno ceny nieruchomości, jak i koszty robocizny czy materiałów budowlanych, co bezpośrednio wpływa na potencjalną wartość odszkodowania.

Z pomocą kalkulatora Rankomatu przeanalizowaliśmy dwa warianty ubezpieczenia.

W pierwszym przypadku sprawdziliśmy, ile kosztowałoby ubezpieczenie dla domu jednorodzinnego o wartości 500 000 zł, wybudowanego w 2025 r., o powierzchni 110 mkw. Przyjęliśmy, że ubezpieczeniu będą podlegać wyłącznie mury i elementy stałe; zakresem ochrony objęte byłyby zdarzenia losowe i OC w życiu prywatnym. Hipotetyczna nieruchomość jest zlokalizowana na obrzeżach Warszawy.

Poniżej przykładowe wyliczenia:

Symulowana wysokość składki ubezpieczenia domu jednorodzinnego 110 mkw. o wartości 500 000 zł | ||||

| Ubezpieczyciel | Suma ubezpieczenia (Dom i stałe elementy) | Suma ubezpieczenia (OC) | Zakres ubezpieczenia | Cena roczna |

Europa Ubezpieczenia

|

500 000 zł

| 100 000 zł | Zdarzenia losowe, Kradzież, Assistance, Przepięcia, Dewastacja, Instalacja fotowoltaiczna |

357,63 zł

|

TUZ Ubezpieczenia

|

500 000 zł

| 100 000 zł |

Zdarzenia losowe, Kradzież, Assistance, Przepięcia, Dewastacja, Pakiet medyczny, RankoPomoc Prawna

| 360,00 zł

|

| UNIQA | 500 000 zł | 50 000 zł | Zdarzenia losowe, Kradzież, Assistance, Przepięcia, Dewastacja, Pakiet medyczny, RankoPomoc Prawna | 388,00 zł |

| Link4 | 500 000 zł | 50 000 zł | Zdarzenia losowe, Kradzież, Assistance, Przepięcia, Dewastacja, Instalacja fotowoltaiczna | 461,38 zł |

| Inter Ubezpieczenia | 500 000 zł | 250 000 zł | Zdarzenia losowe, Kradzież, Assistance, Przepięcia, Dewastacja, Instalacja fotowoltaiczna | 481,00 zł |

| Benefia | 720 000 zł | 200 000 zł | Zdarzenia losowe, Kradzież, Assistance, Przepięcia, Instalacja fotowoltaiczna | 695,00 zł |

| Wiener | 500 000 zł | 50 000 zł | Zdarzenia losowe, Kradzież, Assistance, Przepięcia, Dewastacja, RankoPomoc Prawna | 704,00 zł |

| Generali | 500 000 zł | 100 000 zł | Zdarzenia losowe, Kradzież, Assistance, Przepięcia, Dewastacja, Pakiet medyczny, Instalacja fotowoltaiczna | 925,00 zł |

| Tabela 1. Opracowanie własne (stan na 27.08.2025 r.). | ||||

Dla drugiego przykładu przyjęliśmy, że wartość domu wynosi 1 200 000 zł. Zakres ubezpieczenia oraz lokalizacja nieruchomości pozostała bez zmian.

Symulowana wysokość składki ubezpieczenia domu jednorodzinnego 110 mkw. o wartości 1 200 000 zł | ||||

| Ubezpieczyciel | Suma ubezpieczenia (Dom i stałe elementy) | Suma ubezpieczenia (OC) | Zakres ubezpieczenia | Cena roczna |

UNIQA

|

1 200 000 zł

| 50 000 zł | Zdarzenia losowe, Kradzież, Assistance, Przepięcia, Dewastacja, Pakiet medyczny, RankoPomoc Prawna |

460,00 zł

|

TUZ Ubezpieczenia

|

1 200 000 zł

| 100 000 zł |

Zdarzenia losowe, Kradzież, Assistance, Przepięcia, Dewastacja, Pakiet medyczny, RankoPomoc Prawna

| 557,00 zł

|

| Europa Ubezpieczenia | 1 200 000 zł | 100 000 zł | Zdarzenia losowe, Kradzież, Assistance, Przepięcia, Dewastacja, Instalacja fotowoltaiczna | 670,16 zł |

| Wiener | 1 200 000 zł | 50 000 zł | Zdarzenia losowe, Kradzież, Assistance, Przepięcia, Dewastacja, RankoPomoc Prawna | 834,00 zł |

| Benefia | 1 200 000 zł | 200 000 zł | Zdarzenia losowe, Kradzież, Assistance, Przepięcia, Instalacja fotowoltaiczna | 896,00 zł |

| Inter Ubezpieczenia | 1 200 000 zł | 250 000 zł | Zdarzenia losowe, Kradzież, Assistance, Przepięcia, Dewastacja, Instalacja fotowoltaiczna | 984,00 zł |

| Generali | 1 200 000 zł | 100 000 zł | Zdarzenia losowe, Kradzież, Assistance, Przepięcia, Dewastacja, Pakiet medyczny, Instalacja fotowoltaiczna | 1 073,00 zł |

| Tabela 2. Opracowanie własne (stan na 27.08.2025 r.). | ||||

Co chroni polisa w domu jednorodzinnym?

Ubezpieczenie domu jednorodzinnego jest takie samo dla budynku wolnostojącego, w zabudowie szeregowej czy bliźniaczej. Właściciele domów wolnostojących mogą chronić też działkę i nieruchomości znajdujące się na niej, a w szczególności:

- chodniki, podjazdy i wybrukowane place;

- mury oporowe,

- ogrodzenia, bramy i furtki;

- lampy ogrodowe;

- studnie, instalacje studzienne wraz z przykryciami;

- szamba,

- baseny ogrodowe, fontanny, oczka wodne;

- wiaty, altany, pomosty.

Wymienione obiekty budowlane znajdują się z reguły w podstawowym zakresie umowy. Rozszerzenia (i wyższej składki) wymaga ubezpieczenie roślinności ogrodowej, siłowniki i automatyka bram, szyby od stłuczenia, dom letniskowy znajdujący się na tej samej działce, a także wybrane ryzyka, jak powódź, przepięcie czy wandalizm.

UBEZPIECZENIE NIERUCHOMOŚCI – SPRAWDŹ CENĘ

Kiedy brak odszkodowania w ubezpieczeniu domu jednorodzinnego?

Dom ubezpieczamy najczęściej od ryzyk nazwanych, czyli wymienionych w dokumencie OWU. W wariancie podstawowym tych ryzyk jest od kilku do ponad 20 dla wariantu podstawowego w zależności od polisy.

W niektórych polisach za dodatkową opłatą można skorzystać z formuły All Risk. Zgodnie ze znaczeniem ubezpieczyciel nie wymienia zdarzeń losowych, ponieważ są to ryzyka wszystkie oprócz tych, które zostały wyłączone z odpowiedzialności.

Wyłączenia mogą być wspólne dla wszystkich zakresów ochrony, ale i osobne dla każdego z wykupionych rozszerzeń. Najpierw wyłączenia wspólne – w stosunku do przedmiotu ubezpieczenia i ryzyka:

- szkody na pojazdach - samochód, motocykl, motorower, motolotnia, dron;

- przedmioty zgromadzone w ilościach wskazujących na ich handlowe przeznaczenie;

- przedmioty na niezabudowanych balkonach, tarasach i loggiach;

- przedmioty wartościowe w budynku gospodarczym – sprzęt audio, foto, komputer, AGD;

- szkody na budowlach tymczasowych - namiot, szklarnia, tunel foliowy.

Nie wszystko ubezpieczymy także w ramach umowy dodatkowej. Przykładowo, ubezpieczenie od stłuczenia przedmiotów szklanych może nie obejmować szkód na:

- szklanych elementach urządzeń AGD, sprzętu komputerowego i audiowizualnego;

- płytach szklanych oraz lustrach stanowiące część składową mebli,

- szybach o wartości artystycznej,

- oszkleniach szklarni, cieplarni, oranżerii, wiat, altan;

- witrażach,

- szklanych elementy kominków i wkładów kominkowych.

Liczba wyłączeń odpowiedzialności nie ma znaczenia dla ceny ubezpieczenia domu jednorodzinnego, ale warto wiedzieć, kiedy polisa nie zadziała. Najłatwiejszym sposobem dowiedzenia się będzie lektura dokumentu OWU, gdzie opisane są wszystkie sytuacje związane z brakiem odszkodowania. Jednym z takich wyłaczeń będzie szkoda powstała na skutek niedbałości lokatora w ubezpieczonym domu, czyli pożar powstały przez niewyłączone żelazko, zalanie czy kradzież przez pozostawienie otwartych okien czy niezamknięcie drzwi na klucz.

Gdzie kupić ubezpieczenie domu jednorodzinnego?

Polisę mieszkaniową dla domu jednorodzinnego znajdziemy w porównywarce, gdzie w kilka chwil otrzymamy nawet ponad 20 ofert. Wystarczy skorzystać z kalkulatora ubezpieczeń nieruchomości. Narzędzie to pozwoli porównać polisy dla domu w zabudowie wolnostojącej, szeregowej i bliźniaczej, o konstrukcji palnej i niepalnej, a także na etapie budowy. Obecnie w porównywarce dostępne są ofert Benefia, Europa, Link4, Generali, Proama, Wiener, Inter Polska i mtu24.pl.

Marzysz o własnym domu, ale nie wiesz od czego zacząć? Nasz cykl poradników zawiera wiele cennych wskazówek, jak przejść przez poszczególne etapy takie jak przekształcenie działki, uzyskanie pozwolenia na budowę czy odbiór techniczny domu.

- Projekt domu - ile kosztuje?

- Jak sprawdzić, czy działka jest budowlana?

- Jak sprawdzić wymiary działki budowlanej w Internecie?

- Jak przekształcić działkę rolną w budowlaną?

- Jak uzyskać pozwolenie na budowę domu?

- Ile kosztuje pozwolenie na budowę domu?

- Jak obliczyć powierzchnię zabudowy?

- Czy można ubezpieczyć dom w budowie?

FAQ – najczęściej zadawane pytania o ubezpieczenie domu jednorodzinnego

Na jaką sumę ubezpieczyć dom?

Dom należy ubezpieczyć na sumę odpowiadającą jego realnej wartości odtworzeniowej, czyli kosztom przywrócenia go do stanu nowego po szkodzie całkowitej. Zaniżenie tej kwoty grozi niedoubezpieczeniem i niepełnym odszkodowaniem, natomiast zawyżenie prowadzi do niepotrzebnie wysokiej składki.

Ile kosztuje ubezpieczenie domu na 500.000 zł?

Roczny koszt ubezpieczenia domu o wartości 500 000 zł zaczyna się od około 250-400 zł za podstawową ochronę murów od zdarzeń losowych. Pełny pakiet, obejmujący również wyposażenie, kradzież i OC w życiu prywatnym, to wydatek rzędu 500-900 zł, w zależności od wybranego towarzystwa i dodatkowych ryzyk.

W jakiej ubezpieczalni najlepiej ubezpieczyć dom?

Nie ma jednej, uniwersalnie najlepszej ubezpieczalni, ponieważ oferty poszczególnych towarzystw różnią się ceną i zakresem w zależności od specyfiki nieruchomości. Najkorzystniejszą polisę można znaleźć jedynie poprzez porównanie propozycji co najmniej kilku ubezpieczycieli, analizując nie tylko składkę, ale przede wszystkim Ogólne Warunki Ubezpieczenia (OWU).

Jak wycenić wartość domu do ubezpieczenia?

Wartość domu do ubezpieczenia należy oszacować, sumując koszt jego odbudowy do stanu nowego (wartość odtworzeniowa), wliczając w to wszystkie elementy stałe. Do tej kwoty należy dodać również realną wartość wyposażenia (mienia ruchomego) oraz innych budowli na posesji, jak garaż czy ogrodzenie.

Co obejmuje podstawowe ubezpieczenie domu?

Podstawowe ubezpieczenie domu chroni zazwyczaj mury i elementy stałe, czyli konstrukcję budynku oraz części trwale z nim związane. Ochrona dotyczy najczęściej kilkunastu zdarzeń losowych, takich jak pożar, uderzenie pioruna czy huragan, ale z reguły nie obejmuje kradzieży, powodzi ani OC w życiu prywatnym.