Przyczepa samochodowa musi mieć obowiązkowe OC, ponieważ ustawodawca traktuje ją jako pojazd mechaniczny, niezależnie od tego, czy jest ciągnięta, czy stoi odłączona. Brak polisy grozi karą od UFG nawet do 1600 zł oraz koniecznością pokrycia szkód z własnej kieszeni. Sprawdź, kiedy trzeba zarejestrować przyczepę, ile kosztuje jej OC i gdzie kupić polisę online.

Najważniejsze informacje

- Przyczepa samochodowa musi być zarejestrowana w wydziale komunikacji właściwym dla miejsca zamieszkania jej właściciela.

- Opłaty związane z rejestracją przyczepy samochodowej wynoszą 120 zł.

- Zgodnie z przepisami przyczepka jest pojazdem mechanicznym, musi więc posiadać obowiązkowe ubezpieczenie OC.

- Roczne ubezpieczenie OC niewielkiej przyczepy może kosztować mniej niż 100 zł, zwłaszcza gdy właściciel ma długą i bezszkodową historię ubezpieczenia.

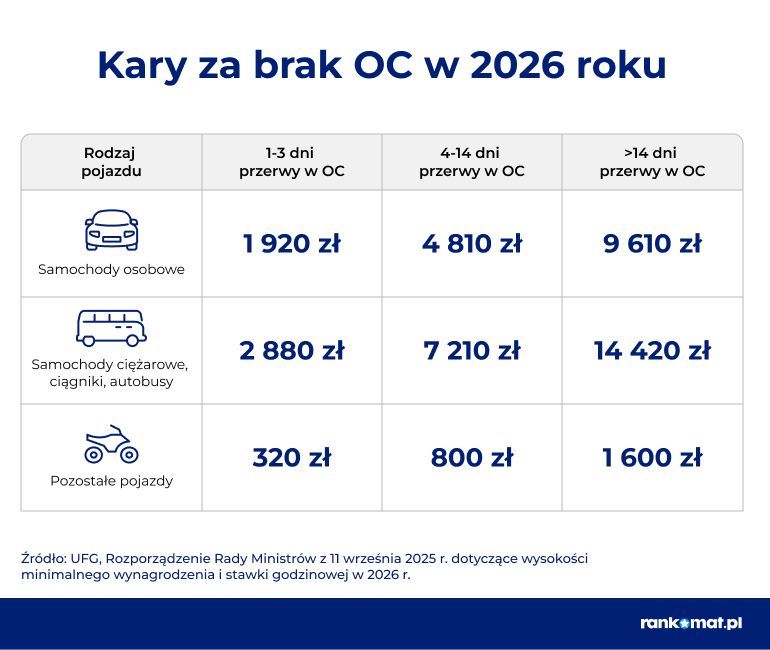

- Kara za brak OC w przypadku przyczepki samochodowej w 2026 r. wynosi 320 zł, 800 zł lub 1600 zł – w zależności od długości przerwy.

- Czy przyczepa jest pojazdem?

- Dlaczego przyczepa musi być objęta OC?

- Czy każdą przyczepę samochodową trzeba zarejestrować?

- Jak zarejestrować przyczepę samochodową?

- Ile kosztuje OC przyczepki samochodowej i od czego zależy cena polisy?

- Czy dla przyczepy warto kupić AC i assistance?

- Gdzie można kupić ubezpieczenie przyczepy samochodowej?

Czy przyczepa jest pojazdem?

Tak, choć nie ma silnika. Przyczepa jest pojazdem w rozumieniu przepisów - ustawodawca definiuje pojazd szerzej niż tylko jako urządzenie z własnym napędem. Przyczepa porusza się ciągnięta przez samochód lub napędzana siłą z zewnątrz, przez co wielu osobom trudno ją tak zakwalifikować.

Przepisy ustawy o ruchu drogowym definiują pojazd jako środek transportu przeznaczony do poruszania się po drodze oraz maszynę lub urządzenie do tego przystosowane. Niekoniecznie więc jest to urządzenie z własnym napędem.

Dlaczego przyczepa musi być objęta OC?

Przyczepa musi mieć OC, ponieważ ustawodawca uznaje ją za pojazd mechaniczny zdolny wyrządzić szkodę - zarówno w ruchu, jak i podczas postoju. Zgodnie z art. 37 ustawy o ubezpieczeniach obowiązkowych szkody te likwiduje się według dwóch zasad:

- OC samochodu – gdy przyczepa jest złączona z pojazdem silnikowym albo odłączyła się od pojazdu silnikowego ciągnącego i jeszcze się toczyła;

- OC przyczepy – gdy przyczepa nie jest złączona z pojazdem silnikowym ciągnącym albo odłączyła się od pojazdu silnikowego ciągnącego i przestała się już toczyć.

Brzmi skomplikowanie? Wystarczy wyobrazić sobie dwie różne sytuacje:

- Kierowca podróżował samochodem złączonym z przyczepką. Podczas skręcania w drogę podporządkowaną przyczepka odłączyła się od samochodu i uderzyła w inny pojazd lub z uwagi na nieprawidłowo wykonany manewr przyczepka zarysowała inne auto. Wówczas działa obowiązkowe ubezpieczenie pojazdu, który był połączony z przyczepą.

- Na parkingu kierowca odłączył przyczepkę od samochodu. Kolejnego dnia okazało się, że w nocy przyczepa stoczyła się ze wzniesienia, na którym stała i uszkodziła dwa pojazdy. W tym przypadku szkody nie zostaną zlikwidowane z OC samochodu, ale właśnie z OC przyczepy samochodowej.

Czy każdą przyczepę samochodową trzeba zarejestrować?

Z ustawy prawo o ruchu drogowym wynika, że nie każdą przyczepę trzeba zarejestrować – wniosku o rejestrację nie musi składać właściciel przyczepy motocyklowej i przyczepy specjalnej, która jest przeznaczona do ciągnięcia przez ciągnik rolniczy lub pojazd wolnobieżny. Z kolei zespół pojazdów składający się z:

- samochodu o dopuszczalnej masie całkowitej nieprzekraczającej 3,5 t i przyczepy albo

- autobusu i przyczepy

może być dopuszczony do ruchu po uzyskaniu odpowiedniej adnotacji w dowodzie rejestracyjnym pojazdu silnikowego, dokonanej na podstawie przeprowadzonego badania technicznego. Przepis ten nie dotyczy motocykla.

Czy przed rejestracją przyczepy trzeba wykonać badanie techniczne?

Wymóg przechodzenia badań technicznych dotyczy wyłącznie przyczep, których dopuszczalna masa całkowita przekracza 750 kg. Przyczepa samochodowa lekka (o DMC poniżej 750 kg) nie musi być poddawana badaniu technicznemu co roku. Tak wynika z art. 81 ust. 10 ustawy prawo o ruchu drogowym.

Jak zarejestrować przyczepę samochodową?

Aby zarejestrować przyczepę samochodową, wystarczy złożyć wniosek w wydziale komunikacji i dokonać opłaty za rejestrację. Czynności tej dokonaj w wydziale komunikacji właściwym ze względu na Twoje miejsce zamieszkania. Przykład? Jeżeli mieszkasz na terenie warszawskiej dzielnicy Mokotów, wniosek o rejestrację przyczepy złóż w wydziale komunikacji Urzędu Dzielnicy Mokotów.

Dokumenty potrzebne do rejestracji używanej przyczepy to:

- dowód własności pojazdu – umowa sprzedaży czy umowa darowizny;

- dowód rejestracyjny z ważnym badaniem technicznym – o ile badanie techniczne jest wymagane;

- dotychczasowe tablice rejestracyjne – nawet gdy planujesz je zachować;

- dowód wniesienia opłaty za przerejestrowanie.

Do urzędu zabierz dowód osobisty lub paszport. Jeżeli przyczepa samochodowa została kupiona na firmę, którą reprezentujesz, weź ze sobą odpis KRS lub zaświadczenie CEiDG – wystarczy wydruk ze strony internetowej.

Dokumenty potrzebne do rejestracji nowej przyczepy to:

- dowód własności pojazdu – faktura VAT;

- dokument potwierdzający, że pojazd został dopuszczony do ruchu;

- dowód opłaty za rejestrację pojazdu.

Przyczepa została kupiona w salonie sprzedaży? Zgodnie z art. 73c. ustawy prawo o ruchu drogowym możesz upoważnić pracownika tego salonu do złożenia wniosku o rejestrację przyczepy oraz odbioru decyzji, pozwolenia czasowego i zalegalizowanej tablicy rejestracyjnej.

Ile kosztuje rejestracja przyczepki samochodowej w 2026 roku?

W 2026 r. standardowa opłata za rejestrację przyczepy samochodowej to 120 zł. Opłatę do 80 zł może obniżyć osoba, która dokonuje ponownej rejestracji przyczepy – gdy przyczepka została zakupiona jako używana. Warunkiem jest jednak pozostawienie dotychczasowych tablic rejestracyjnych, a to można zrobić, jeżeli są one zgodne z aktualnym wzorem i w dobrym stanie.

| KATEGORIA OPŁATY | KOSZT |

| Dowód rejestracyjny | 54 zł |

| Tablica rejestracyjna | 40 zł |

| Pozwolenie czasowe | 13,50 zł |

| Nalepka legalizacyjna | 12,50 zł |

| Razem | 120 zł |

Ile kosztuje OC przyczepki samochodowej i od czego zależy cena polisy?

Przyczepa lekka, o dopuszczalnej masie całkowitej do 750 kg, to najtańszy wariant - składka zaczyna się od kilkudziesięciu złotych i zwykle nie przekracza 100-150 zł rocznie. Za przyczepy cięższe (do 4250 kg) zapłacisz więcej, choć ostateczna kwota zależy głównie od masy, wieku pojazdu i historii ubezpieczeniowej właściciela. Dlatego ceny OC przyczepy warto sprawdzić bezpośrednio w wybranym towarzystwie.

Parametry przyczepy, od których zależy cena OC, to:

- ładowność – im przyczepa ma większą ładowność, tym droższe jest ubezpieczenie OC;

- rok produkcji – ubezpieczenie OC nowej przyczepy samochodowej z reguły jest tańsze niż polisa dla egzemplarza, który zjechał z linii produkcyjnej wiele lat temu;

- producent – niektórzy ubezpieczyciele mogą zwracać uwagę na firmę, która wyprodukowała przyczepę.

Ile wynoszą kary za brak OC przyczepki samochodowej w 2026 roku?

320 zł, 800 zł lub nawet 1600 zł – tyle wynosi opłata karna, jaką w 2026 r. Ubezpieczeniowy Fundusz Gwarancyjny (UFG) może nałożyć na właściciela nieubezpieczonej przyczepy. Dlatego właśnie nie warto zwlekać z zakupem OC – w przypadku nowej przyczepy należy pamiętać, że dzień jej rejestracji to ostateczny termin na wykupienie obowiązkowej polisy.

Biorąc pod uwagę, że cena ubezpieczenia OC przyczepy samochodowej może wynieść mniej niż 100 zł, kary za brak OC dla przyczepki są dotkliwe. Warto przy tym pamiętać, że nie jest to jedyna konsekwencja, jakiej musi spodziewać się właściciel nieubezpieczonej przyczepy – dodatkowo zapłaci:

- mandat karny – w przypadku kontroli drogowej,

- za likwidację szkód kolizji lub wypadku – mowa o szkodach zarówno majątkowych, jak i osobowych.

Czy dla przyczepy warto kupić AC i assistance?

To zależy głównie od wieku i wartości przyczepy - AC najbardziej opłaca się właścicielom nowych egzemplarzy, bo w razie uszkodzenia ubezpieczyciel pokryje koszty naprawy bez angażowania własnych pieniędzy. Gdyby z kolei przyczepka objęta ochroną AC została skradziona, właściciel dostanie odszkodowanie. Kłopot w tym, że zaledwie kilku ubezpieczycieli działających na polskim rynku oferuje AC przyczepy – wybór polis jest zatem skromny.

Zakup ubezpieczenia assistance powinni rozważyć właściciele m.in. przyczep kempingowych, którzy podróżują na długich dystansach. Gdyby podczas jednej z takich podróży doszło do awarii przyczepy, ubezpieczyciel zorganizuje jej transport. Co ważne, holowanie przyczepy jest jedną z usług, które mogą być oferowane w ramach assistance samochodowego. Przykładowo transport przyczepy zapewnia Ergo Hestia w ramach Car Assistance.

Gdzie można kupić ubezpieczenie przyczepy samochodowej?

Obowiązkową polisę dla przyczepy możesz wykupić w większości towarzystw ubezpieczeniowych. Jednak zazwyczaj konieczny jest osobisty kontakt z ubezpieczycielem – większość firm nie udostępnia na swoich stronach internetowych kalkulatora online. Do nielicznych ubezpieczycieli należą Warta i Uniqa, chociaż i w ich przypadku konieczna będzie rozmowa telefoniczna z konsultantem.

Jakie towarzystwa udostępniają kalkulator OC przyczepki online?

| Ubezpieczyciel | Co oferuje? |

| Warta – kalkulator OC przyczepy (również kempingowej i naczepy), możliwość wyliczenia składki i zakupu online. | Obowiązkowe OC + opcjonalne Assistance Standard |

| UNIQA – „Ubezpieczenie przyczepek i ciągników rolniczych” online, w tym zakup polisy i płatność online | Oferta na przyczepki kempingowe, lekkie do 750kg, rolnicze oraz pojazdy specjalne i ciągniki rolnicze. Możliwość dokupienia ubezpieczeń dodatkowych, np. NNW |

| HDI – kalkulator OC przyczepy (również kempingowej i naczepy), możliwość wyliczenia składki i zakupu online. | Obowiązkowe OC + opcjonalne Assistance Standard |

| Bezpieczny.pl (dystrybutor ubezpieczeń Generali) – ubezpieczenie OC przyczepki online dedykowane klientom firmy Unitrailer. | Rabat 10%, szybka polisa OC, przesyłana na adres e-mail |

Obecnie ubezpieczyciele bazują na danych dostępnych w bazie UFG oraz CEPiK. Stąd też proponują właścicielom m.in. przyczep zarejestrowanych już w Polsce skorzystanie ze skróconego formularza. Jeżeli podasz numer rejestracyjny przyczepy i swoją datę urodzenia, a potem uzupełnisz informacje o swoje imię, nazwisko, kod pocztowy miejsca zamieszkania i PESEL oraz poinformujesz o sposobie użytkowania pojazdu, ofertę OC przyczepy otrzymasz w zaledwie kilka minut.

FAQ – najczęściej zadawane pytania

Jak długo ważne jest ubezpieczenie OC dla przyczepy samochodowej?

Ubezpieczenie OC dla przyczepy samochodowej jest ważne przez 12 miesięcy. To podstawowy okres, na który kupuje się ubezpieczenia komunikacyjne.

Czy ubezpieczenie OC przyczepy samochodowej przedłuża się automatycznie?

Tak, podobnie jak w przypadku np. samochodu osobowego. Jeżeli nie wypowiesz umowy ubezpieczenia OC przyczepy najpóźniej na jeden dzień przed datą jej zakończenia, to automatycznie polisa przedłuży się na kolejny rok. Zasada automatyzmu nie ma zastosowania dla umów OC przejętych od zbywcy pojazdu, krótkoterminowych oraz w przypadku powstania zaległości w opłacaniu składki.

Czy można korzystać z OC poprzedniego właściciela przyczepy samochodowej?

Tak. Po zakupie używanej przyczepy możesz korzystać z ubezpieczenia OC zbywcy pojazdu do końca obowiązywania umowy w dotychczasowym towarzystwie ubezpieczeniowym. Jednocześnie musisz pamiętać, że polisa nie przedłuży się automatycznie na kolejny rok – niezbędne jest dopilnowanie terminu zakupu nowego ubezpieczenia.

Dlaczego pojawiają się problemy z zakupem OC dla przyczepy przez internet?

Ubezpieczenia przyczep są dużo mniej popularne niż polisy dla samochodów osobowych czy motocykli. To główny powód, dla którego zakup OC dla przyczepy wymaga kontaktu z firmą ubezpieczeniową.

Czy ubezpieczenie przyczepki daje zniżki na OC samochodu?

Niektórzy ubezpieczyciele uznają zniżki w OC wynikające z ubezpieczenia przyczepki samochodowej. Należą do nich Proama, Generali, marki grupy ERGO Hestia, Trasti i TUZ Ubezpieczenia. Aby sprawdzić, czy Twoje zniżki z OC przyczepy zostaną uwzględnione podczas zakupu OC dla auta, skorzystaj z naszego kalkulatora OC, podaj dane i sprawdź oferty.