Kupując samochód od osoby prywatnej, masz 14 dni na złożenie deklaracji PCC-3 i zapłatę podatku - 2% wartości rynkowej auta, nie ceny z umowy. To ważna różnica: jeśli urząd uzna, że podałeś kwotę zaniżoną, doliczy brakujący podatek wraz z odsetkami. Zobacz, jak wypełnić rubryki formularza (A–I) oraz sprawdź, co grozi za niezłożenie deklaracji w terminie.

Najważniejsze informacje

- Deklarację PCC-3 należy złożyć w ciągu 14 dni od momentu powstania obowiązku podatkowego (podpisania umowy kupna).

- PCC-3 można złożyć w tradycyjnej papierowej formie – druk można otrzymać w urzędzie lub wydrukować ze strony internetowej.

- PCC-3 można też złożyć przez Internet, logując się do e-urzędu skarbowego przez profil zaufany, aplikację mObywatel czy bankowość elektroniczną.

- Wypełniając deklarację PCC-3 należy podać dane osobowe podatnika, informacje na temat przedmiotu opodatkowania (pojazdu), wartość pojazdu i wyliczoną kwotę podatku.

- Jeśli samochód ma kilku właścicieli, każdy z nich musi wypełnić druk PCC-3/A, który będzie stanowił załącznik do deklaracji PCC-3. Każdy załącznik musi być podpisany przez osobę wypełniającą (danego współwłaściciela).

- Wzór deklaracji PCC-3 i załącznika PCC-3/A można znaleźć na stronie internetowej podatki.gov.pl.

Jak wypełnić PCC-3 krok po kroku?

Nowa wersja formularza PCC-3 obowiązuje od 1 stycznia 2024 roku. Oto kolejne rubryki, które podatnik powinien wypełnić.

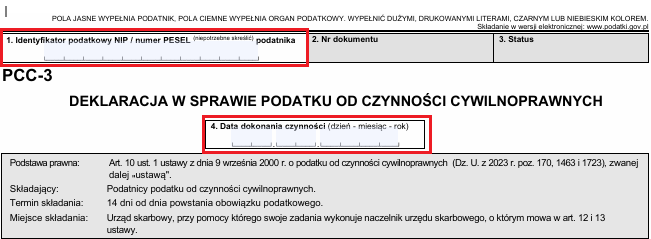

Identyfikator podatkowy i data

Podatnik wpisuje swój identyfikator podatkowy oraz datę.

Rubryka A – miejsce i cel składania deklaracji

W rubryce A należy wpisać urząd skarbowy – jest to urząd właściwy dla miejsca zamieszkania podatnika. Konieczne jest też zaznaczenie jednej z dwóch opcji – złożenie deklaracji (jeśli składasz ją po raz pierwszy) lub korekta deklaracji (jeżeli nanosisz wymagane poprawki).

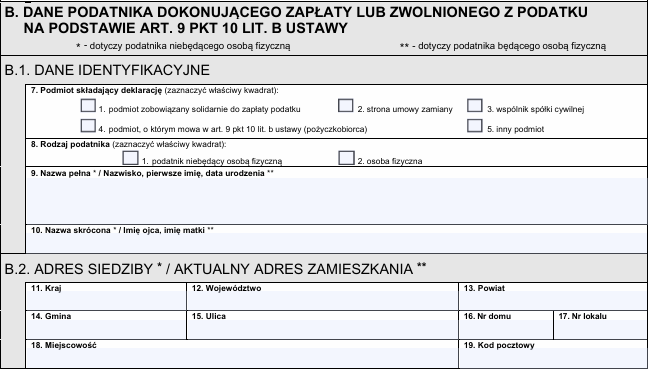

Rubryka B – dane podatnika

Rubryka B przeznaczona jest na dane osobowe podatnika, jego adres. Należy również wybrać właściwą opcję, czyli zaznaczyć, czy deklarację składa osoba fizyczna, czy też inny podmiot. W tej samej rubryce podaje się informacje o współwłaścicielach (podmiot solidarnie zobowiązany do zapłaty podatku).

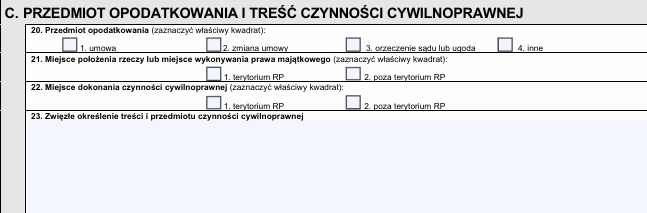

Rubryka C – przedmiot opodatkowania i treść czynności cywilnoprawnej

Rubryka C to miejsce, w którym podatnik podaje informacje o zakupionym samochodzie:

- markę,

- model,

- rok produkcji,

- pojemność silnika,

- rodzaj paliwa,

- przebieg,

- numer rejestracyjny i nadwozia (VIN).

Jest tu też miejsce na zaznaczenie przedmiotu opodatkowania (umowa), miejsca położenia rzeczy (użytkowania) oraz miejsce dokonania czynności (zakupu).

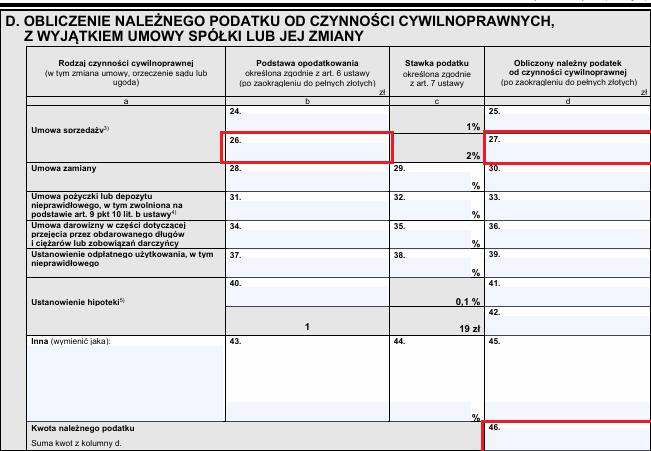

Rubryka D – obliczenie należnego podatku od czynności cywilnoprawnych

Część D formularza PCC-3 służy do obliczenia wysokość podatku PCC. Tu wystarczy jedynie w polu 26 wpisać kwotę, jaka została zapłacona za samochód i która widnieje na umowie kupna-sprzedaży. W następnym kroku trzeba obliczyć kwotę podatku (2% od kwoty zakupu auta) oraz wpisać ją w polu 27 deklaracji i następnie powtórzyć w polu 46.

Rubryka E – obliczenie należnego podatku dla spółek

Jeżeli wypełniasz deklarację podatkową po zakupie auta jako osoba fizyczna, nie uzupełniasz żadnych pól w obszarze E – jest ona przeznaczona dla spółek osobowych i kapitałowych.

Rubryka F – podatek do zapłaty

W rubryce F (pole 53) należy wpisać kwotę podatku PCC do zapłaty, czyli przepisać wartość z pola 46 z rubryki D.

Rubryka G – informacje dodatkowe

W informacjach dodatkowych musisz podać adres spółki lub adres związany z dokonaniem czynności, gdy jako kupujący samochód nie masz miejsca zamieszkania na terytorium Polski.

Rubryka H – informacja o załącznikach

Jeżeli samochód ma kilku współwłaścicieli, w obszarze H trzeba podać ich liczbę (czyli liczbę dołączonych do deklaracji PCC-3 załączników PCC-3/A, który każdy podatnik musi samodzielnie wypełnić).

Rubryka I – podpis podatnika

W rubryce I należy wpisać imię, nazwisko oraz datę wypełnienia deklaracji. Jest tu też miejsce na własnoręczny podpis podatnika.

Wypełniony formularz możesz też złożyć i opłacić w pełni online - zobacz, jak zapłacić PCC-3 przez internet krok po kroku.

Jeśli zastanawiasz się, czy w Twoim przypadku podatek w ogóle się należy, sprawdź, kto i kiedy musi zapłacić podatek PCC.

Zobacz też pełną listę zwolnień z podatku PCC.

Czym grozi niezłożenie deklaracji PCC-3?

Niezłożenie deklaracji i nieopłacenie podatku często skutkuje naliczeniem odsetek. Jeśli nabywca długo zwleka z uregulowaniem należności, urząd może to potraktować jako wykroczenie lub przestępstwo skarbowe, co skutkuje nałożeniem wyższej grzywny.

Aby uniknąć grzywny, podatnik powinien jak najszybciej zapłacić zaległość wraz z odsetkami i złożyć tzw. czynny żal. Będzie on skuteczny, gdy zostanie złożony zanim urząd wykryje naruszenie.

Podobnie jak z PCC, z zakupem OC też lepiej się nie spóźnić - porównaj oferty i wybierz najtańsze OC dla swojego auta!

FAQ – najczęściej zadawane pytania

Jak wysoka może być grzywna za niezapłacenie podatku PCC?

W 2026 r. kara za brak zapłaty podatku PCC może wynieść od 481 zł do 96 120 zł. Wysokość grzywny zależy od wartości płacy minimalnej w danym roku i sięga od 1/10 minimalnego wynagrodzenia brutto do 20-krotności płacy minimalnej

Po jakim czasie obowiązek zapłaty PCC przedawnia się?

Po upływie 5 lat od daty zawarcia umowy kupna-sprzedaży samochodu obowiązek zapłaty podatku PCC przedawnia się. Jednak jest bardzo mało prawdopodobne, że urząd skarbowy wcześniej nie wykryje braku uregulowania należności.

Dlaczego nie płaci się PCC po sprowadzeniu samochodu z zagranicy?

W przypadku zakupu auta za granicą w Polsce należy zapłacić podatek akcyzowy. PCC jest należny jedynie od umów cywilnoprawnych zawartych na terytorium Polski. Stąd osoby, które sprowadzają auto, nie mają obowiązku składania deklaracji PCC-3.

Czy trzeba wypełnić załączniki do druku PCC-3 po zakupie samochodu?

Tylko wówczas, gdy umowa kupna-sprzedaży zawiera dane kilku osób kupujących samochód. Wówczas jeden ze współwłaścicieli wypełnia i podpisuje deklarację PCC-3, z kolei pozostali współwłaściciele wypełniają załączniki PCC-3/A.