Ubezpieczenie autocasco to ochrona pojazdu nawet w sytuacji, w której sam właściciel doprowadzi do szkody lub doszło do niej w wyniku działania czynników niezależnych. Nie zawsze jednak naprawa samochodu z AC jest opłacalna. Czasem lepiej pokryć koszty z własnej kieszeni lub szukać innego rozwiązania. Omawiamy poszczególne przypadki i podpowiadamy, jak skorzystać z ubezpieczenia AC, jeśli już się na to zdecydujesz.

Jesteśmy coraz bardziej świadomi ryzyk związanych z użytkowaniem samochodu i coraz bardziej chcemy zadbać o bezpieczeństwo swoje i bliskich. Autocasco staje się więc ubezpieczeniem popularnym już nie tylko wśród przedsiębiorców, którzy nierzadko są do zakupu pakietu OC i AC zmuszeni. Zobowiązuje ich do tego np. umowa leasingowa samochodu.

Ubezpieczenie AC można kupić na korzystnych warunkach, więc tym bardziej rozszerzenie polisy OC się opłaca. Paradoksalnie jednak nie zawsze warto w ramach AC likwidować powstałą szkodę. Dlaczego? Pamiętajmy, że każdorazowe skorzystanie z własnej polisy AC będzie wpływało na utratę wypracowanych zniżek, a tym samym zwiększenie wysokości kolejnej składki. Wyjątkiem jest sytuacja, w której kierowca wykupił dodatkowo ochronę zniżek AC.

Sprawdź, kiedy naprawa samochodu z własnego AC się opłaca, a kiedy szukać innych rozwiązań!

Najważniejsze informacje

- Autocasco to ubezpieczenie dobrowolne. Oznacza to, że ubezpieczyciele mogą dowolnie kształtować jego warunki, a Ty podpisując umowę się na nie zgadzasz.

- Z AC możesz naprawić fizyczne uszkodzenia auta, ale także otrzymasz odszkodowanie w przypadku kradzieży pojazdu,

- Najczęstszym powodem odmowy wypłaty odszkodowania jest naruszenie Ogólnych Warunków Ubezpieczenia, w szczególności paragrafu o wyłączeniach odpowiedzialności. Jeśli Twoja sytuacja narusza przepisy OWU, ubezpieczyciel nie wypłaci odszkodowania,

- Przeczytaj Ogólne Warunki Ubezpieczenia przed podpisaniem umowy na autocasco,

- Naprawa samochodu z własnego AC nie zawsze jest optymalnym rozwiązaniem. Czasem lepiej opłaca się naprawa z własnej kieszeni lub cierpliwe czekanie na likwidację szkody z polisy OC sprawcy,

- Większość firm ubezpieczeniowych oferuje dodatkowe zniżki, kiedy razem z AC kupujesz ubezpieczenie OC. Warto porównać oferty w naszym kalkulatorze przed zakupem autocasco.

- Czym jest ubezpieczenie autocasco?

- Jak wygląda naprawa pojazdu z autocasco?

- Kiedy warto naprawić uszkodzony pojazd z własnego autocasco?

- Kiedy nie warto naprawiać szkody z własnego AC?

- Jak wygląda zgłoszenie szkody z AC?

- Regres ubezpieczeniowy z ubezpieczenia AC

- Jak kupić autocasco adekwatne do swoich potrzeb i możliwości?

Czym jest ubezpieczenie autocasco?

Ubezpieczenie AC to dobrowolna polisa, która stanowi rozszerzenie obowiązkowej ochrony OC. Kierowca może, ale nie musi się na nią zdecydować. Z własnego AC możesz zlikwidować szkodę powstałą na skutek:

- kradzieży pojazdu,

- uszkodzenia spowodowanego kolizją (nawet z Twojej winy),

- zniszczeń wynikających z działania sił natury (jak grad czy powódź),

- uszkodzenia w wyniku aktów wandalizmu.

Jak wygląda naprawa pojazdu z autocasco?

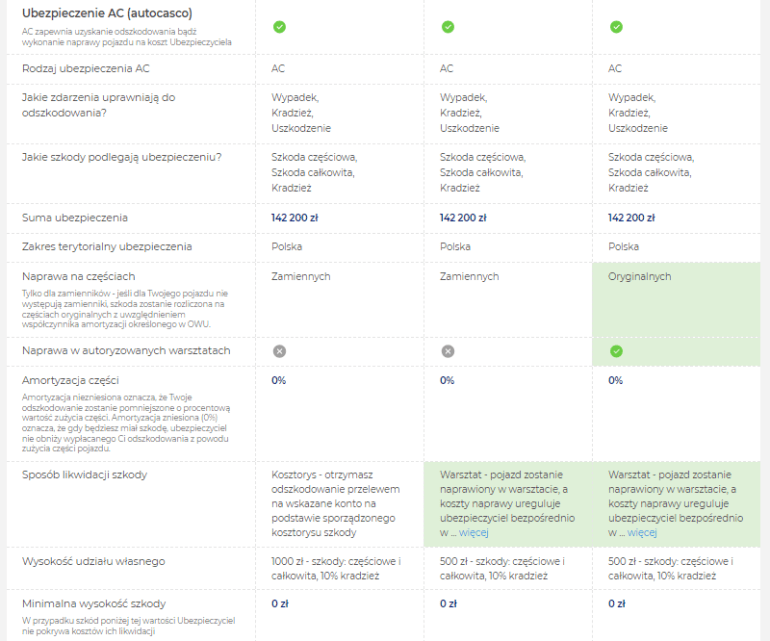

Jedna polisa autocasco jest nierówna drugiej. Oznacza to, że możesz wybierać spośród różnych wariantów ochrony, metod likwidacji szkody, sposobów jej wyceny i warunków umowy. W przeciwieństwie do ubezpieczenia OC, zakres ochrony autocasco jest ściśle związany z wysokością składki.

W ramach ubezpieczenia AC można spotkać dwa rodzaje likwidacji szkody - wariant warsztatowy oraz kosztorysowy.

Wariant warsztatowy / bezgotówkowy

Jeśli zechcesz zgłosić szkodę w ramach takiej polisy, jego naprawa odbędzie się bezgotówkowo. Jako klient nie otrzymasz od ubezpieczyciela pieniędzy - przekaże on środki bezpośrednio do zakładu mechanicznego zgodnie z wyceną usługi.

W praktyce Twój samochód trafia do wskazanego warsztatu samochodowego, gdzie zostaje naprawiony, a Ty nie zajmujesz się żadnymi formalnościami.

Wariant warsztatowy często umożliwia także likwidację szkody w Autoryzowanym Serwisie Obsługi (ASO). Wówczas odbywa się ona z wykorzystaniem oryginalnych części.

Wariant kosztorysowy

To metoda likwidacji szkody z AC, w ramach której jako ubezpieczony otrzymujesz pieniądze od swojego towarzystwa. Odszkodowanie po wcześniejszej wycenie szkody jest wypłacane na Twoje konto, a Ty samodzielnie organizujesz naprawę w wybranym warsztacie.

Inne różnice jakie mogą zachodzić między poszczególnymi polisami autocasco to np.:

- wysokość udziału własnego w szkodzie osoby ubezpieczonej,

- amortyzacja części zamiennych lub jej brak,

- franszyza integralna,

- okoliczności szkody.

Niektóre z tych opcji będą korzystniejsze dla osób, które ubezpieczają stosunkowo nowy samochód o wysokiej wartości, a inne dla właścicieli starszych pojazdów. W podjęciu optymalnej decyzji pomaga kalkulator OC i AC, w którym zyskujesz możliwość porównania pakietów OC i AC o różnym zakresie, również cenowym.

Kiedy warto naprawić uszkodzony pojazd z własnego autocasco?

W momencie zgłoszenia szkody z autocasco, szkoda zostaje zarejestrowana przez towarzystwo ubezpieczeniowe, a następnie ubezpieczyciel przekazuje tę informację do UFG, który też rejestruje szkodę w Twojej historii ubezpieczenia. Zgłoszenie szkody owocuje utratą zniżek i to najczęstszy powód, dla którego poszkodowani wolą nie korzystać z AC. Są jednak sytuacje, w których warto rozważyć likwidację szkody z polisy autocasco, m.in.:

1. Wartość szkody jest bardzo wysoka

Gdy mówimy o szkodzie z pogranicza szkody całkowitej, gdzie pojazd nadaje się do naprawy, ale będzie to kosztowało dużo pieniędzy, zdecydowanie naprawa auta z AC jest opłacalna.

2. Nie udało się ustalić sprawcy zdarzenia

Dotyczy to również sytuacji, w których toczy się postępowanie wyjaśniające co do sprawstwa zdarzenia drogowego. W momencie gdy okoliczności zdarzenia nie są jednoznaczne i potrzebne są dalsze wyjaśnienia (np. sprawca zbiegł i szuka go Policja), nie możemy liczyć na szybką wypłatę odszkodowania z OC sprawcy. Jeżeli potrzebujesz samochodu w miarę szybko, możesz skorzystać z naprawy w ramach swojego AC, a Twoje towarzystwo ubezpieczeniowe odzyska potem należność od sprawcy w drodze regresu ubezpieczeniowego.

Czytaj więcej: Regres ubezpieczeniowy - jak działa? i jak się bronić?

3. Sprawca szkody jest obcokrajowcem

Kwestie odszkodowania zawsze się komplikują, kiedy sprawcą zdarzenia drogowego jest obcokrajowiec. Niekiedy samo ustalenie podmiotu odpowiedzialnego jest bardzo trudne, a procedura szacowania roszczenia oraz wypłaty odszkodowania trwa bardzo długo. Jeszcze trudniej jest, kiedy towarzystwo ubezpieczeniowe sprawcy nie należy do Porozumienia Wielostronnego.

Czytaj więcej: Wypadek, kolizja z obcokrajowcem - co robić? krok po kroku

4. Pojazd jest wykorzystywany w celach zarobkowych

W sytuacji, kiedy samochód zarabia na siebie, a każdy dzień przestoju generuje straty, nie możesz zwlekać. Powinieneś naprawić auto jak najszybciej. Szczególnie ma to znaczenie w momencie, kiedy wypadek nastąpił z winy kierującego Twoim pojazdem i nie możesz liczyć na wypłatę z OC sprawcy albo postępowanie ustalające sprawcę zdarzenia przeciąga się.

Kiedy nie warto naprawiać szkody z własnego AC?

Już wiesz, kiedy warto naprawić samochód ze swojego autocasco. Teraz powiemy Ci, kiedy naprawa z autocasco może przynieść Ci więcej szkody niż pożytku. Jeśli nie wykupiłeś ochrony zniżek, rezygnacja ze zgłoszenia szkody ubezpieczycielowi może być znacznie lepszym pomysłem.

1. Sprawca szkody jest znany

Jeśli doszło do szkody, a sprawca przyznaje się do winy lub przynajmniej może zostać w prosty sposób zidentyfikowany, możesz starać się o likwidację szkody z jego polisy OC.

Procedura jest prosta - wystarczy wypełnić stosowny wniosek, wystąpić o samochód zastępczy i cierpliwie czekać albo na naprawę własnego auta albo na wypłatę środków, aby móc zorganizować ją na własną rękę.

2. Masz już dużo szkód w ramach AC

To poważny argument w szczególności w sytuacji, kiedy masz obowiązek wykupić autocasco na dany samochód, na przykład w przypadku leasingu lub kredytu samochodowego. Każda kolejna szkoda na Twoim koncie w UFG będzie zwiększać składkę za AC na wszystkie pojazdy.

Jak bardzo rosną składki za AC po zgłoszonej szkodzie? Towarzystwa stosują w tym względzie różną politykę i nie da się jednoznacznie wskazać, które TU wyciąga wobec szkodowych kierowców największe konsekwencje. Poza tym cena AC zależy również od szeregu innych czynników jak:

- wiek kierowcy,

- miejsce zamieszkania (statystyki kradzieżowe i szkodowe w regionie),

- marka i model pojazdu,

- pojemność silnika.

3. Wartość szkody jest niska

Wielu klientów firm ubezpieczeniowych wpada w pułapkę likwidacji niewysokich szkód z własnego autocasco. W końcu nie po to płacą składkę za AC, żeby z niej nie skorzystać. Ten sposób myślenia nie sprawdzi się przy likwidacji szkody z AC, szczególnie jeśli wartość szkody to groszowe sprawy.

Przeanalizujmy tę kwestię na przykładzie pana Józefa, któremu przytrafiła się szkoda parkingowa.

Pamiętaj, że polisa AC pokrywa również drobne szkody, ale w znakomitej większości sytuacji ten sposób likwidacji szkody nie jest optymalny. Drobne uszkodzenia samochodu warto naprawić samemu, gdyż najczęściej ich koszt naprawy będzie niższy niż potencjalna zwyżka składki za ubezpieczenie AC. Tym bardziej, jeśli posiadasz kilka samochodów (w szczególności firmowych) i w razie utraty zniżek zapłacisz drożej za ubezpieczenie wszystkich pojazdów.

4. Nadchodzi koniec okresu rozliczeniowego

Wielu przedsiębiorców decyduje się na wykupienie dodatkowego ubezpieczenia na samochód firmowy, ponieważ składkę za takie ubezpieczenie można wrzucić w koszty. Trzeba jednak pamiętać, że ewentualna wypłata odszkodowania z takiej polisy jest traktowana przez urząd skarbowy jako przychód i należy od niej odprowadzić podatek.

Dodatkowy przychód w wysokości kilku tysięcy złotych może dobrze namieszać, szczególnie gdy dany przedsiębiorca rozlicza się według skali podatkowej i balansuje na krawędzi progu podatkowego.

Jak wygląda zgłoszenie szkody z AC?

Jeżeli trzeba naprawić auto w ramach ubezpieczenia autocasco, najważniejsze dla klienta jest takie zgłoszenie szkody, żeby otrzymać odszkodowanie wystarczające do jej likwidacji Doradzamy jak to zrobić i nie spotkać się z zaniżoną kwotą odszkodowania.

Krok 1: Udokumentuj zdarzenie

Gdy minie szok, wysiądź z auta i sfotografuj miejsce zdarzenia. Zrób zdjęcia przyczyny zdarzenia. Jeśli wpadłeś w poślizg na niezabezpieczonej drodze publicznej, pomocne będzie zdjęcie lodu na jezdni. Jeżeli przyczyną było wtargnięcie dzikiego zwierzęcia na drogę, też zrób mu zdjęcie.

Im mniej wątpliwości podczas likwidacji szkody, tym szybciej przebiegnie proces. Dokumentacja przyda się także w sytuacji, gdy trzeba się odwołać od decyzji ubezpieczyciela.

Krok 2: Sprawdź zapisy w Ogólnych Warunkach Ubezpieczenia

Najczęstszym powodem odmowy wypłaty odszkodowania jest naruszenie Ogólnych Warunków Ubezpieczenia. Autocasco jest ubezpieczeniem dobrowolnym, a jego zakres nie jest regulowany ani przez polską ustawę, ani przez europejską dyrektywę. W efekcie ubezpieczyciel może zamieścić na liście wyłączeń z ochrony AC dowolne okoliczności.

Najpopularniejsze wyłączenia odpowiedzialności ubezpieczyciela w ubezpieczeniu AC to:

- wina umyślna lub rażące niedbalstwo,

- niezgłoszenie utraty lub zagubienia kluczyka,

- pozostawienie otwartego samochodu lub uchylonej szyby,

- prowadzenie pojazdu pod wpływem alkoholu albo innych substancji odurzających,

- usiłowanie wyłudzenia odszkodowania,

- gdy kierujący pojazdem nie posiada do tego stosownych uprawnień,

- ucieczka z miejsca zdarzenia.

Krok 3: Skonsultuj się z agentem ubezpieczeniowym

Najprawdopodobniej znasz jakiegoś agenta ubezpieczeniowego, a jeśli nie, uzyskasz potrzebne informacje na infolinii towarzystwa ubezpieczeniowego, które wystawiło Twoją polisę. Doświadczony agent ubezpieczeniowy będzie w stanie powiedzieć Ci “z głowy”, czy odszkodowanie się należy, i w jaki sposób najlepiej będzie zgłosić szkodę.

Podpowie także, jakie dokumenty mogą być potrzebne przy zgłoszeniu. Zawsze warto zgłosić się po pomoc do kogokolwiek, kto nie był właśnie uczestnikiem zdarzenia drogowego i dysponuje jasnym osądem sytuacji. Wypadek czy kolizja to stres, a w stresie nie zawsze myśli się racjonalnie.

Krok 4: Zasięgnij opinii mechanika

Opinia osoby, które zna się na naprawie samochodu, może być na wagę złota. Wprawny mechanik po krótkich oględzinach oceni, ile mniej więcej pieniędzy będzie kosztowała naprawa. Jest to dla poszkodowanego o tyle ważne, że:

- zaniżona kwota odszkodowania to oczywista strata,

- mocno zawyżona kwota odszkodowania zwykle owocuje wizytą rzeczoznawcy.

Mechanik poda Ci realistyczną kwotę, o którą możesz wnioskować, a jeśli ta kwota nie wzbudzi podejrzeń likwidatora szkód, odszkodowanie dostaniesz bardzo szybko.

Regres ubezpieczeniowy z ubezpieczenia AC

Gdy likwidacja szkody z ubezpieczenia OC jest problematyczna, np. sprawca nie przyznaje się do winy lub powstał spór z zarządcą drogi, możesz spróbować zgłosić roszczenie z własnej polisy autocasco i jednocześnie upoważnić Twoje towarzystwo ubezpieczeniowe do wystąpienia z regresem do ubezpieczyciela sprawcy zdarzenia (Twój ubezpieczyciel zwróci się do towarzystwa sprawcy o zwrot wypłaconego odszkodowania, gdy tylko okoliczności zdarzenia będą jasne).

Uwaga! Szkoda z autocasco, która była regresowana, jest liczona inaczej niż zwykła szkoda z AC. W szczególnych przypadkach towarzystwo ubezpieczeniowe, które otrzymało regres od sprawcy, może zignorować Twoją szkodę przy kalkulacji składki i nie ucierpią na tym Twoje zniżki.

Jak kupić autocasco adekwatne do swoich potrzeb i możliwości?

Jeśli zdecydujesz się na ubezpieczenie AC przy okazji kupowania obowiązkowego OC, przeanalizuj propozycje od różnych ubezpieczycieli. Wygodne porównanie w jednym miejscu umożliwia Ci kalkulator OC i AC.

Widok wyników kalkulacji w kalkulatorze OC i AC rankomat.pl

Nie tylko możesz tam dowolnie regulować zakres poszukiwanej ochrony, ale także zestawiać ze sobą wybrane oferty dzięki opcji "Porównaj". W ten sposób 1:1 porównasz poszczególne usługi w ramach ubezpieczenia samochodu i podejmiesz najbardziej świadomą decyzję i nie przepłacisz!

Potrzebujesz więcej czasu do namysłu? Porównanie ofert możesz otrzymać na wskazany w formularzu adres e-mail, a zakupu dokonać w dowolnym momencie i to bez wychodzenia z domu. A jeśli pojawią się wątpliwości co do zakresu i warunków umowy, do Twojej dyspozycji pozostają agenci rankomat.pl. Nie tylko odpowiedzą na Twoje pytania, ale także przeprowadzą przez cały proces zakupowy.

FAQ - najczęściej zadawane pytania o naprawę samochodu z własnego AC

Kiedy warto naprawić auto z własnego AC?

Rozważ naprawę auta ze swojego AC, gdy:

- wartość szkody może być wysoka,

- nie można ustalić sprawcy wypadku,

- sprawca jest obcokrajowcem,

- wykorzystujesz pojazd w celach zarobkowych,

- zależy Ci na czasie.

Kiedy nie warto naprawiać samochodu ze swojego AC?

Ze swojego AC nie warto naprawiać pojazdu gdy:

- nie ponosisz odpowiedzialności za szkodę, sprawca jest znany i uznał swoją winę,

- masz już dużo szkód w AC na swoim koncie,

- wartość szkody jest niska,

- odszkodowanie z AC może Ci "namieszać" w księgach rachunkowych.

Naprawiłem auto z własnego ubezpieczenia, ale odkryłem nowe uszkodzenia. Czy mogę zgłosić szkodę jeszcze raz?

Tak, jeśli tylko zdołasz wykazać, że nowo odkryte uszkodzenia powstały w wyniku tego samego zdarzenia. Możesz wówczas wystąpić o uzupełnienie odszkodowania. Skontaktuj się w tym celu ze swoim towarzystwem ubezpieczeniowym.