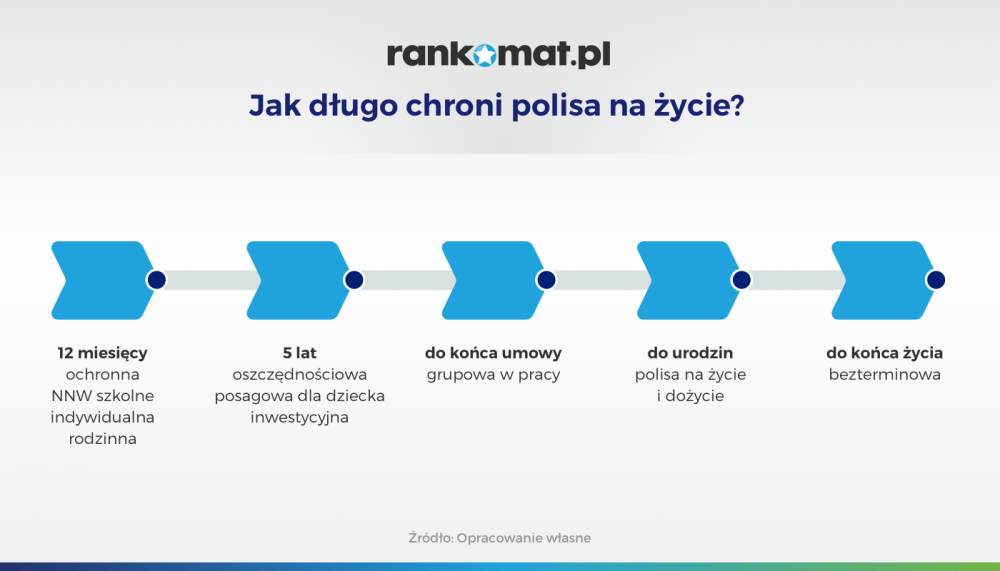

Czas trwania polisy na życie zależy od wybranego rodzaju ubezpieczenia oraz indywidualnych potrzeb osoby ubezpieczonej. Ochrona może trwać zaledwie dwanaście miesięcy w przypadku polis grupowych lub być aktywna przez całe życie w wariantach bezterminowych. Wybór odpowiedniego okresu ubezpieczenia pozwala na skuteczne zabezpieczenie przyszłości Twojej i Twoich najbliższych.

W tym artykule sprawdzamy, jak długo obowiązują poszczególne rodzaje ubezpieczeń, od produktów posagowych po inwestycyjne. Dowiesz się również, jakie sytuacje mogą doprowadzić do przedwczesnego wygaśnięcia Twojej ochrony finansowej.

Najważniejsze informacje

- Czas trwania ochrony ubezpieczeniowej zależy od wybranego wariantu polisy i może wynosić od dwunastu miesięcy do kilkudziesięciu lat.

- Ubezpieczenia grupowe są zazwyczaj zawierane na okres jednego roku z możliwością automatycznego odnowienia na kolejne dwanaście miesięcy.

- Polisy bezterminowe zapewniają ubezpieczonemu dożywotnią ochronę finansową bez konieczności regularnego odnawiania umowy podstawowej.

- Okres obowiązywania umów dodatkowych bywa krótszy niż czas trwania polisy głównej, co wymaga dokładnej weryfikacji zapisów w dokumencie OWU.

- Przedterminowe rozwiązanie umowy ubezpieczeniowej najczęściej następuje wskutek całkowitego zaprzestania opłacania składek lub wyczerpania limitu wypłaconych świadczeń.

Sprawdź, jak długo trwa umowa w polisie na życie?

Czas trwania umowy polisy na życie to kwestia indywidualna i w dużym stopniu zależy od Twoich preferencji. To Ty ustalasz z ubezpieczycielem, na jak długi czas potrzebujesz ochrony.

Umowa może zatem trwać minimum 12 miesięcy, a maksymalnie – 15, 20 czy nawet 30 lat. Ochrona może być również dożywotnia. Przed zakupem ubezpieczenia warto zorientować się w różnicach dotyczących poszczególnych ofert, by wybrać rozwiązanie najbardziej pasujące do Twoich wymagań.

Poniżej sprawdzamy, ile może trwać umowa w ubezpieczeniu na życie, z rozróżnieniem na każdy dostępny rodzaj polisy.

1. Czas trwania umowy w polisie indywidualnej

Czas trwania umowy w ubezpieczeniu indywidualnym zależy w dużej mierze od preferencji osoby kupującej polisę oraz ustaleń z towarzystwem ubezpieczeniowym, poczynionych podczas podpisywania porozumienia. Oto przykłady:

- PZU Ochrona Każdego Dnia, Ochrona życia – ubezpieczenie terminowe: umowę można podpisać na minimum 5 lat, natomiast maksymalnie ochrona może być zapewniona przez 30 lat,

- PZU Wsparcie Najbliższych, Ochrona na całe życie – polisa działa przez całe życie, składki są opłacane jedynie przez określony czas,

- Generali Ubezpieczenie Życia i Zdrowia z Myślą o Całym Twoim Życiu – firma ubezpieczeniowa oferuje możliwość zakupu ubezpieczenia bezterminowego oraz produktów o określonym czasie trwania dla bliskich.

2. Czas trwania umowy w polisie grupowej

Czas trwania umowy w ubezpieczeniu grupowym, które można wykupić w miejscu pracy, wynosi zwykle 12 miesięcy, z możliwością przedłużania co roku o dodatkowe 12 miesięcy. Ochrona obowiązuje, dopóki ważna jest umowa z pracodawcą, natomiast odejście z zakładu pracy skutkuje jej utraceniem. Wyjątek stanowi sytuacja, gdy firma ubezpieczeniowa zaoferuje możliwość przejścia na umowę indywidualną – wtedy jednak należy zastanowić się, czy nowe warunki są korzystne.

Grupowe ubezpieczenia na życie dla pracowników oferuje np. Allianz, do wyboru są trzy warianty: Zespół (dla mikrofirm), Allianz Rodzina (dla małych i średnich firm) oraz Opiekun (dla średnich i dużych firm). Umowę polisową zawiera się na okres jednego roku, licząc od dnia jej podpisania, następnie możliwe jest przedłużenie na kolejny roczny okres ubezpieczenia. Firma ubezpieczeniowa oferuje opcję indywidualnego kontynuowania ubezpieczenia po ustaniu zatrudnienia.

3. Czas trwania umowy w ubezpieczeniu ochronnym

Czas trwania umowy w polisie ochronnej wynosi minimum 12 miesięcy, natomiast maksymalnie ochrona może obowiązywać przez 5, 10, a nawet 20 lat, w zależności od wybranego produktu ubezpieczeniowego. Z uwagi na karencję, jaka obowiązuje w tego typu polisach, korzystniejsze rozwiązanie stanowi zakup w dłuższej perspektywie czasu.

Przykładowo, w Allianz dostępne jest ubezpieczenie na życie z ochroną zdrowia Plan pełnej ochrony. Umowę główną zawiera się na czas określony, nie krótszy niż 1 rok, natomiast nie dłuższy niż do dnia rocznicy polisy, która bezpośrednio poprzedza ukończenie przez płatnika składek 100 lat. Okres, kiedy odpowiedzialność firmy ubezpieczeniowej z tytułu zajścia zdarzenia ubezpieczeniowego wskazanego w umowie dodatkowej jest wyłączona, wynosi dla większości sytuacji 90 dni, liczonych od daty zawarcia umowy. Zatem jeśli w ciągu 3 miesięcy dojdzie do wystąpienia zdarzenia opisanego w polisie, to – mimo że zakres ochrony je obejmuje – płatnikowi składek nie zostanie wypłacone świadczenie.

4. Czas trwania umowy w ubezpieczeniu posagowym

Czas trwania umowy w polisie posagowej, umożliwiającej oszczędzanie na przyszłość dziecka, wynosi minimum 5, a maksymalnie 25 lat. Odłożone przez rodziców środki zapewnią lepszy start w dorosłość, ponieważ dzięki nim uda się sfinansować np. zakup mieszkania lub studia za granicą. Ubezpieczenie posagowe jest oferowane np. przez towarzystwo Warta, może je wykupić nie tylko rodzic, lecz także opiekun prawny, chrzestny, babcia, dziadek lub nawet osoba niespokrewniona w wieku poniżej 55 lat.

5. Czas trwania umowy w polisie inwestycyjnej

Czas trwania umowy w ubezpieczeniu inwestycyjnym nie powinien być krótszy niż 2 lata, maksymalnie zaś można zawrzeć z towarzystwem ubezpieczeniowym porozumienie na 30 lat. Ponieważ tego typu polisy to produkty mieszane, łączące w sobie zarówno ochronę, jak i możliwość zainwestowania określonej części składki, dłuższy czas trwania ochrony pozwala zwykle na zwiększenie kapitału.

Polisę inwestycyjną oferuje np. PZU. W ramach indywidualnego ubezpieczenia na życie i dożycie PZU Bezpieczny Zysk można podpisać umowę na 2 lub 3 lata. Produkt łączy w sobie ochronę życia z zabezpieczeniem kapitału — jeżeli w czasie trwania ochrony dojdzie do śmierci płatnika składek, jego bliskim zostanie wypłacona suma ubezpieczenia (równowartość składki powiększona o gwarantowane oprocentowanie). Natomiast po zakończeniu umowy ubezpieczony otrzymuje wpłacone pieniądze, wraz z gwarantowanym oprocentowaniem, które było znane w momencie zawierania umowy.

6. Czas trwania umowy w polisie szkolnej NNW

Czas trwania umowy w ubezpieczeniu NNW wynosi 12 miesięcy, a składkę opłaca się jednorazowo za cały rok.Jeśli polisa została kupiona za pośrednictwem szkoły lub uczelni, po tym okresie ochrona nie jest odnawiana. Z kolei w przypadku ubezpieczeń indywidualnych można przedłużyć czas ochrony z tym samym ubezpieczycielem.

Ubezpieczenie NNW oferuje np. Generali, do wyboru są trzy warianty: pakiet dla rodziny, pakiet dla dziecka oraz Generali z Myślą o Tobie. W ramach pakietu NNW dla dziecka przysługuje ochrona przez całą dobę, 7 dni w tygodniu, niezależnie od miejsca pobytu. Cena polisy wynosi już od 38 złotych rocznie. Ubezpieczeniem mogą być objęte dzieci, które nie ukończyły 7. roku życia i nie są wychowankiem ani uczniem placówki oświatowo-wychowawczej, a także wychowankowie lub uczniowie placówek oświatowo-wychowawczych, studenci lub doktoranci w wieku do 26. roku życia.

7. Czas trwania umowy w polisie na życie i dożycie

Czas trwania umowy w ubezpieczeniu na życie i dożycie wynosi od 5 do nawet 20-30 lat. Dobrym przykładem jest Indywidualne terminowe ubezpieczenia na życie i dożycie z planem kapitałowym Allianz. Tymczasem w PZU dostępne jest indywidualne ubezpieczenie dla klientów Banku Pekao, z umową na 36 miesięcy. Polisa na życie i dożycie Pewny Profit może zostać zakupiona przez osoby w wieku poniżej 70 lat. Pieniądze są wypłacane w następujących sytuacjach:

- odstąpienie od umowy,

- śmierć płatnika składek,

- wykup ubezpieczenia,

- wypowiedzenie umowy,

- zakończenie umowy.

8. Czas trwania umowy w polisie bezterminowej

Polisy bezterminowe zapewniają – jak wskazuje nazwa – ochronę dożywotnią. Zatem w zależności od wieku płatnika składek w dniu podpisywania porozumienia czas trwania umowy może wynosić od kilku do nawet kilkudziesięciu lat.Dobry przykład stanowi bezterminowe ubezpieczenie na życie Moi Bliscy, oferowane przez 4Life Direct. Wysokość składki zależy od wieku, wybranej sumy ubezpieczenia i wybranego wariantu, pozostaje ona niezmienna do końca życia ubezpieczonego. Do umowy mogą przystąpić osoby w wieku pomiędzy 40 a 85 lat.

Czas trwania umowy ubezpieczenia w zależności od rodzaju polisy | |||

Rodzaj ubezpieczenia | Cena | SU | Czas trwania umowy |

Polisa indywidualna | od 50 złotych miesięcznie | ubezpieczony decyduje o sumie ubezpieczenia | zależy od preferencji osoby kupującej polisę oraz ustaleń z towarzystwem ubezpieczeniowym |

od 30 do 100 złotych miesięcznie | ma prawo wyboru wysokości sumy ubezpieczenia w ramach przedziału określonego przez firmę ubezpieczeniową | zwykle 12 miesięcy, z możliwością przedłużania co roku o dodatkowe 12 miesięcy | |

Polisa ochronna | od 50 złotych miesięcznie | nawet do 1 000 000 złotych, w zależności od oferty danego towarzystwa ubezpieczeniowego | minimum 12 miesięcy, maksymalnie ochrona może obowiązywać przez 5, 10, a nawet 20 lat |

Polisa posagowa | ubezpieczony decyduje o wysokości składek wpłacanych na poczet ubezpieczenia | ubezpieczony decyduje o tym, jaką kwotę ma otrzymać jego dziecko | minimum 5, a maksymalnie 25 lat |

Polisa inwestycyjna | składka jest opłacana jednorazowo, z góry za cały okres umowy, może wynieść minimalnie 10 000 złotych, a maksymalnie – 1 000 000 złotych | po zakończeniu umowy ubezpieczony otrzymuje wpłacone pieniądze, powiększone o gwarantowane oprocentowanie | minimum 2 lata, maksymalnie można zawrzeć umowę na 30 lat |

Polisa szkolna NNW | od 28 zł rocznie | zależy od rodzaju zdarzenia | 12 miesięcy |

Polisa na życie i dożycie | zależy od wybranego wariantu polisy i sumy ubezpieczenia | od 15 000 do 1 000 000 złotych, a nawet więcej | od 5 do nawet 20-30 lat |

Polisa bezterminowa | zależy od wieku, wybranej sumy ubezpieczenia oraz wybranego wariantu polisy | do 50 000 złotych lub więcej, w zależności od oferty danego towarzystwa ubezpieczeniowego | ochrona jest zapewniona dożywotnio |

Tabela 1. Opracowanie własne na podstawie wybranych ofert towarzystw ubezpieczeniowych z dnia 15.01.2024 r.

Kiedy Twoja ochrona może nie zadziałać?

Ochrona w polisie na życie może zakończyć się zgodnie z końcem umowy, jeśli jej np. nie przedłużymy. Dzieje się tak również wtedy, gdy zalegamy z opłacaniem składek – wówczas ubezpieczyciel może wysłać nam wezwanie do zapłaty, a brak uregulowania płatności może skutkować wypowiedzeniem nam umowy.

W przypadku, gdy do zdarzenia dojdzie w okolicznościach, które są ujęte w umowie jako wyłączenia odpowiedzialności, również możemy nie otrzymać odszkodowania.

Warto pamiętać również o tym, że jeśli zdecydujemy się na zakup podstawowej polisy na życie, a następnie wybierzemy umowę dodatkową – to obie te umowy będą dotyczyły innego okresu czasu, w którym obowiązuje ochrona. Może się zatem okazać, że zawarliśmy umowę na 20 lat, ale ochrona dotycząca poważnego zachorowania chroni nas przez 5 lat i bez odpowiedniej prolongaty nie będzie obowiązywać dalej.

Na to koniecznie zwróć uwagę w dokumencie OWU

Zanim podpiszesz umowę, zapoznaj się dokładnie z treścią OWU (Ogólne Warunki Ubezpieczenia). Wszystkie wymienione powyżej rodzaje ubezpieczeń na życie łączy pewien zapis w umowie. Mowa tu o wyłączeniach odpowiedzialności. Istnieją okoliczności zdarzeń polisowych, w których ubezpieczyciel ma prawo odstąpić od warunków umowy.

Wyłączenia odpowiedzialności mogą dotyczyć m.in. sytuacji, w których uszczerbek na zdrowiu lub zgon były wynikiem:

- zatajenia informacji o swoim stanie zdrowia,

- brania udziału w bójkach, rozruchach lub protestach,

- popełnienia lub próby popełnienia czynu uznanego za zabroniony,

- prowadzenia pojazdu bez wymaganych uprawnień,

- prowadzenia pojazdu pod wpływem alkoholu lub innych substancji odurzających.

Przed zawarciem umowy warto również sprawdzić punkt w umowie, który opisuje karencję. To okres pomiędzy zawarciem umowy, a rozpoczęciem ochrony w wybranym zakresie. Dzięki temu dowiesz się po jakim upływie czasu zacznie obowiązywać ochrona.

Należy również sprawdzić w umowie limity, które określają w jakiej ilości świadczeń ubezpieczyciel może Ci pomóc w roku polisowym lub na przestrzeni całej umowy. Przykładowo – jeśli limit określa, że wypłaci odszkodowanie z tytułu złamania raz w roku, to w sytuacji, gdy zdarzą Ci się dwa wypadki na przestrzeni 12 miesięcy, odszkodowanie możesz otrzymać tylko za pierwsze zdarzenie.

Gdzie można znaleźć dobrą polisę na życie?

Wybór odpowiedniego ubezpieczenia na życie wymaga porównania wielu ofert, ponieważ każde towarzystwo stosuje inne kryteria oceny ryzyka oraz różne stawki za te same ryzyka. Najlepszym miejscem do rozpoczęcia poszukiwań jest internetowa porównywarka ubezpieczeń, która pozwala na szybkie zestawienie propozycji od czołowych ubezpieczycieli w jednym miejscu.

Korzystając z takiego narzędzia, zyskujesz kilka kluczowych korzyści:

- Oszczędność czasu: zamiast odwiedzać placówki wielu firm, otrzymujesz gotowe zestawienie ofert dopasowanych do Twojego wieku i zawodu.

- Transparentność kosztów: możesz łatwo sprawdzić, jak wysokość sumy ubezpieczenia wpływa na Twoją miesięczną składkę.

- Wsparcie eksperta: po wstępnej kalkulacji masz możliwość bezpłatnej konsultacji z agentem, który pomoże doprecyzować zakres ochrony i wyjaśni zawiłości w dokumencie OWU.

Pamiętaj, że „dobra” polisa to taka, która jest dopasowana do Twojej aktualnej sytuacji życiowej. Jeśli masz kredyt hipoteczny, szukaj wysokich sum ubezpieczenia na wypadek śmierci; jeśli masz małe dzieci, zwróć większą uwagę na umowy dodatkowe dotyczące poważnego zachorowania lub pobytu w szpitalu.

TU SPRAWDZISZ CENY UBEZPIECZENIA

FAQ - najczęściej zadawane pytania o to, jak długo jest ważna polisa na życie?

Kiedy przestaje działać ochrona z ubezpieczenia na życie?

To zależy od rodzaju ubezpieczenia. Przykładowo, w polisie grupowej ochrona obowiązuje, dopóki ważna jest umowa z pracodawcą, a odejście z zakładu pracy spowoduje jej utracenie. Tymczasem w ubezpieczeniu na życie i dożycie ochrona przestaje działać, gdy ubezpieczony odstąpi od umowy lub ją wypowie, kiedy dojdzie do wykupu polisy bądź płatnik składek umrze. Jeśli chodzi o uniwersalne, obowiązujące dla każdego ubezpieczenia (niezależnie od rodzaju) zasady, należy zwrócić uwagę na wyłączenia odpowiedzialności oraz karencję.

Czy umowa podstawowa i rozszerzona kończą się w innym momencie?

Decydujący jest zawsze czas trwania umowy podstawowej – jej zakończenie skutkuje brakiem ochrony, włącznie z wykupionymi rozszerzeniami. Natomiast umowy dodatkowe mogą zostać podpisane na krótszy okres i ich wygaśnięcie nie poskutkuje utratą ochrony podstawowej.

Gdzie znajdę informacje o długości trwania polisy na życie?

Wszystkie istotne informacje na temat ubezpieczenia, w tym również dotyczące czasu trwania umowy ubezpieczeniowej, można znaleźć w OWU (Ogólnych Warunkach Ubezpieczenia).

Jak dobrać okres ubezpieczenia na życie?

Czas trwania umowy w ubezpieczeniu na życie należy dopasować do swoich potrzeb oraz możliwości finansowych. W przypadku polis na życie i dożycie korzystniejszy jest dłuższy czas ochrony, ponieważ płatnik składek może gromadzić środki na przyszłość. Tymczasem produkty ochronne są zwykle wykupywane na kilka lat, następnie można przeanalizować swoją sytuację i zadecydować o wydłużeniu czasu ochrony.

Co się stanie, jak nie zapłacę ubezpieczenia na życie w terminie?

Nieopłacenie składek w terminie nie poskutkuje natychmiastowym zerwaniem umowy. Większość towarzystw ubezpieczeniowych przesyła najpierw zawiadomienie o konieczności uregulowania płatności i dopiero przy braku inicjatywy ze strony płatnika składek rozwiązuje porozumienie. Warto jednak pamiętać, że spóźnienie w płatnościach może poskutkować brakiem wypłaty odszkodowania, jeśli dojdzie do zdarzenia opisanego w umowie. Wielu ubezpieczycieli traktuje bowiem taką sytuację jako wyłączenie odpowiedzialności.