Zasady są proste – każdy zarejestrowany w Polsce pojazd mechaniczny musi zostać objęty ubezpieczeniem OC. Z obowiązku opłacania składek są zwolnieni właściciele tych nieużywanych samochodów, które zostały wyrejestrowane z ruchu drogowego. Istnieją jednak sytuacje pozwalające obniżyć cenę ubezpieczenia – poznasz je z poniższego artykułu.

Nawet nieużywany czy użytkowany jedynie sporadycznie samochód generuje koszty. Nie powinno zatem dziwić, że wielu właścicieli aut poszukuje sposobów na obniżenie wydatków. Niestety, w przypadku ubezpieczenia OC są one ograniczone.

Getty IMG

Najważniejsze informacje

- Każdy zarejestrowany pojazd musi obowiązkowo mieć ważne ubezpieczenie OC.

- Właściciele nieużywanych aut są zwolnieni z obowiązku opłacania OC po ich wyrejestrowaniu.

- Wyjątek od powyższej zasady stanowią pojazdy historyczne, dla których polisę można nabywać na okres ich faktycznego użytkowania.

- Właściciele aut osobowych mogą je tymczasowo wyrejestrować, ale nie zwalnia ich to z obowiązku opłaty składki OC (zostanie ona jednak znacznie pomniejszona).

- Dlaczego trzeba opłacić ubezpieczenie OC nieużywanego samochodu?

- Kto jest zwolniony z opłacania składek OC za nieużywane auto?

- Kiedy można trwale wyrejestrować nieużywane auto, aby nie płacić OC?

- Kiedy można czasowo wyrejestrować nieużywany samochód osobowy?

- Ile kosztuje czasowe wyrejestrowanie samochodu osobowego w 2026 roku?

- Czy można kupić OC krótkoterminowe dla nieużywanego samochodu?

- Jaka kara grozi za brak ubezpieczenia OC dla nieużywanego samochodu w 2026 roku?

Dlaczego trzeba opłacić ubezpieczenie OC nieużywanego samochodu?

Powodem, dla którego nawet nieużywany samochód musi być objęty ubezpieczeniem OC, jest to, że takie auto nadal może wyrządzić szkodę w cudzym majątku. Wówczas polisa będzie chronić jego właściciela przed finansową odpowiedzialnością. Trudno Ci sobie wyobrazić, w jaki sposób nieużywane auto może spowodować szkodę? Oto kilka przykładów:

- nieużywany pojazd może stoczyć się ze wzniesienia i uszkodzić inne samochody,

- podczas wsiadania lub wysiadania z samochodu, który nie jest używany w ruchu drogowym, może dojść do uszkodzenia innego pojazdu,

- nieużywany samochód może zostać skradziony, a złodziej może wyrządzić nim szkody.

Choć kupowanie ubezpieczenia auta, które nie jest używane, wydaje się nielogiczne, powyższych sytuacji nie można wykluczyć. I właśnie dlatego przepisy dotyczące ubezpieczenia OC pojazdów są tak rygorystyczne.

Kto jest zwolniony z opłacania składek OC za nieużywane auto?

Zwolnieni z obowiązku opłacania składek ubezpieczenia OC są jedynie właściciele pojazdów, które zostały wyrejestrowane. Jednocześnie pamiętać trzeba o następujących udogodnieniach przewidzianych dla osób zmotoryzowanych:

- właściciel samochodu zabytkowego może nabywać OC na okres, w którym faktycznie będzie korzystać z auta;

- posiadacz samochodu osobowego może tymczasowo wycofać go z ruchu drogowego, ale nie oznacza to całkowitego zawieszenia opłat za polisę – możliwe jest jedynie ubieganie się o obniżenie wysokości składki OC.

Rozważasz wyrejestrowanie lub czasowe wycofanie samochodu z ruchu drogowego? Musisz wiedzieć, że każdy z tych wniosków musi zostać odpowiednio umotywowany – sam zamiar obniżenia wysokości składki ubezpieczeniowej nie wystarczy.

Kiedy można trwale wyrejestrować nieużywane auto, aby nie płacić OC?

Możesz wyrejestrować samochód, jeżeli występuje jedna z siedmiu ustawowych przesłanek do wyrejestrowania samochodu:

- wywóz auta z Polski i jego sprzedaż za granicą,

- złomowanie samochodu,

- kradzież samochodu,

- trwała utrata samochodu (np. z powodu pożaru lub powodzi),

- zniszczenie (kasacja) auta za granicą,

- wycofanie pojazdu z obrotu,

- zarejestrowanie samochodu jako pojazd historyczny.

Kiedy można czasowo wyrejestrować nieużywany samochód osobowy?

Od 31 stycznia 2022 r. kierowcy mogą czasowo wyrejestrować samochód osobowy – wcześniej taka możliwość dotyczyła wyłącznie ciężarówek, autobusów, pojazdów specjalnych czy ciągników samochodowych. Aby skorzystać z tej opcji, trzeba spełnić warunki wskazane w ustawie Prawo o ruchu drogowym.

Czasowe wyrejestrowanie auta osobowego przysługuje jedynie wtedy, gdy pojazd uległ poważnemu uszkodzeniu – np. w wyniku wypadku lub kolizji – a jego naprawa wymaga dłuższego czasu. Zgodnie z przepisami Prawa o ruchu drogowym (art. 78a ust. 2 pkt 5), dotyczy to sytuacji, w których doszło do naruszenia zasadniczych elementów nośnych konstrukcji pojazdu, takich jak rama, podwozie czy nadwozie.

W praktyce oznacza to, że właściciel może złożyć wniosek o czasowe wyrejestrowanie auta (na okres od 3 do 12 miesięcy), gdy diagnoza techniczna potwierdzi szkodę istotną stwarzającą zagrożenie dla bezpieczeństwa ruchu drogowego. W tym czasie samochód nie może być użytkowany, ale właściciel może obniżyć koszty ubezpieczenia OC.

Więcej informacji o procedurze, wymaganych dokumentach i kosztach znajdziesz w naszym poradniku: Czasowe wyrejestrowanie pojazdu – na czym polega?

Czy czasowe wyrejestrowanie auta osobowego zwalnia z zapłaty składki OC?

Tymczasowe wycofanie pojazdu z ruchu drogowego to nie to samo, co jego tradycyjne wyrejestrowanie, ponieważ nie zwalnia całkowicie z obowiązku opłacania polisy OC. W takim przypadku samochód nadal będzie ubezpieczony, ale znacznie zmaleje wysokość składki (zwykle o około 95%). W tym celu należy złożyć odpowiedni wniosek w towarzystwie ubezpieczeniowym.

Ile kosztuje czasowe wyrejestrowanie samochodu osobowego w 2026 roku?

Wysokość opłat jest w tym wypadku uzależniona od okresu, na jaki pojazd ma zostać wyrejestrowany. Za wyrejestrowanie auta na minimalny okres 3 miesięcy trzeba zapłacić 80 zł. Każdy kolejny miesiąc przerwy w rejestracji wiąże się z dopłatą 4 zł za miesiąc.

W przypadku wyrejestrowania pojazdu na rok do podstawowego kosztu w wysokości 80 zł trzeba więc dodać dodatkowo 4 zł za każdy z pozostałych 9 miesięcy. W sumie koszt wyrejestrowania pojazdu na rok wyniesie 116 zł.

Do powyższych kwot trzeba jeszcze dodać opłatę za badanie techniczne, na które należy się udać po złożeniu wniosku o przywrócenie samochodu do ruchu. Może też się okazać, że w międzyczasie trzeba po raz kolejny zapłacić składkę OC.

Czy można kupić OC krótkoterminowe dla nieużywanego samochodu?

Krótkoterminowe ubezpieczenie OC mogą kupić m.in. właściciele komisów samochodowych oraz pojazdów historycznych. Tego rodzaju polisę można nabyć na okres nie krótszy niż 30 dni, ale za to krótszy niż 12 miesięcy.

Zgodnie z ustawą o ubezpieczeniach obowiązkowych, pojazd historyczny to pojazd mechaniczny (...) będący:

- pojazdem zabytkowym w rozumieniu przepisów ustawy – Prawo o ruchu drogowym,

- pojazdem mającym co najmniej 40 lat,

- pojazdem mającym co najmniej 25 lat i który został uznany przez rzeczoznawcę samochodowego za pojazd unikatowy lub mający szczególne znaczenie dla udokumentowania historii motoryzacji.

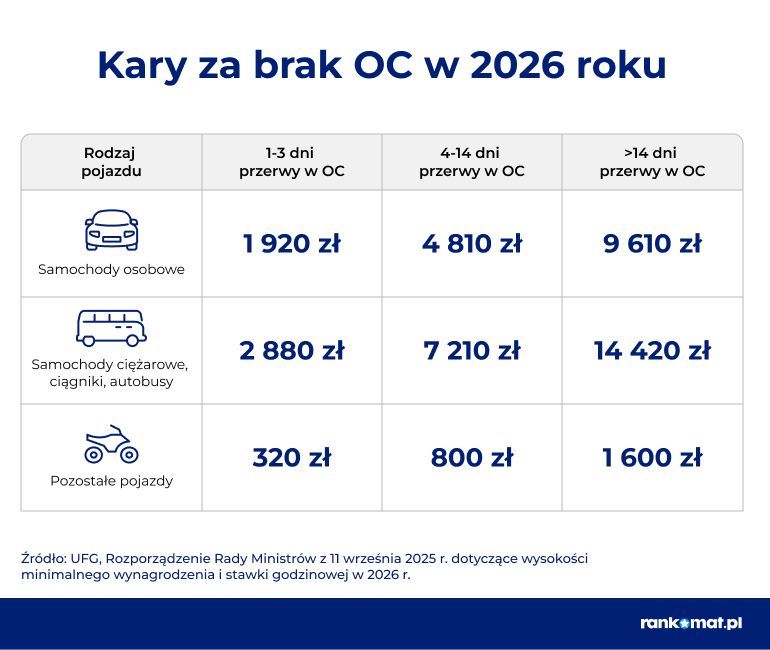

Jaka kara grozi za brak ubezpieczenia OC dla nieużywanego samochodu w 2026 roku?

W 2026 r. za brak ubezpieczenia OC powyżej 14 dni właścicielom samochodów osobowych grozi kara 9610 zł. Nieubezpieczony pojazd może zostać wykryty zarówno podczas rutynowej kontroli drogowej, jak i przez algorytmy systemu informatycznego UFG. Uniknięcie kary za brak OC przy coraz szczelniejszym systemie jest praktycznie niemożliwe.

Dobra wiadomość jest taka, że dziś znalezienie taniego ubezpieczenia OC jest dużo łatwiejsze niż kiedyś – z myślą o osobach zmotoryzowanych powstały kalkulatory OC/AC. Prosty w obsłudze kalkulator OC/AC udostępnia rankomat.pl. Za jego pomocą możesz porównać oferty przygotowane dla Ciebie przez wiele firm ubezpieczeniowych, również dla samochodu, który dopiero planujesz zakupić.

FAQ – najczęściej zadawane pytania

Czy po czasowym wycofaniu auta z ruchu ubezpieczyciel musi obniżyć składkę?

Składka jest obniżana na wniosek właściciela pojazdu – wniosek należy złożyć do ubezpieczyciela wraz z decyzją o czasowym wycofaniu samochodu z ruchu. Wówczas firma ubezpieczeniowa ma obowiązek obniżyć składkę nie mniej niż o 95% – wynika to wprost z treści art. 8 ustawy o ubezpieczeniach obowiązkowych.

Co z dowodem i tablicami rejestracyjnymi po wycofaniu auta z ruchu?

Zarówno dowód rejestracyjny, jak i tablice rejestracyjne muszą zostać przekazane do depozytu tego urzędu, do którego został złożony wniosek o czasowe wycofanie pojazdu z ruchu. Od wykonania przez właściciela pojazdu tej czynności zależy, czy zostanie wydana decyzja o czasowym wycofaniu auta. Ma to zapobiec sytuacji, w której pojazd wycofany z ruchu nadal będzie użytkowany.

Kiedy przychodzi kara za brak OC?

Właściciel pojazdu może zostać poinformowany o karze za brak obowiązkowego OC w dowolnym momencie. Nie istnieje jeden okres kontroli pojazdów mechanicznych, a bazy są stale przeszukiwane przez algorytm UFG. System w każdym momencie może wykryć lukę w historii obowiązkowego ubezpieczenia.

Jak wycofać samochód z ruchu?

Formalności związanych z czasowym wycofaniem pojazdu z ruchu należy dopełnić w wydziale komunikacji, w którym jest on zarejestrowany. Należy złożyć wniosek o wyrejestrowanie, dołączyć potwierdzenie dokonania opłaty oraz przekazać dowód rejestracyjny i tablice rejestracyjne.