Coraz więcej firm ubezpieczeniowych oferuje swoje produkty przez internet. Kierowcy mogą też skorzystać z kalkulatorów ubezpieczeń komunikacyjnych online. Taki zakup rodzi jednak pytanie, czy polisa przesłana mailem jest ważna.

Postępująca cyfryzacja dotyka różnych obszarów życia. Już od pewnego czasu kierowcy mogą kupić ubezpieczenie OC online. Co jednak w razie kontroli – czy należy przedstawić wydruk umowy? Jeżeli właśnie takie pytanie sobie zadajesz, odpowiedź znajdziesz poniżej.

Najważniejsze informacje

- Polisa OC przesłana e-mailem ma pełną moc prawną – jest ważnym potwierdzeniem zawarcia umowy ubezpieczenia.

- Po zakupie OC przez internet otrzymasz e-polisę w formacie PDF, którą warto zachować na telefonie lub komputerze.

- Nie musisz drukować polisy na wypadek kontroli drogowej – służby sprawdzą ważność OC w bazie CEPiK.

- Ubezpieczenie online działa od daty wskazanej w umowie, nawet jeżeli nie masz jeszcze papierowej wersji.

- W razie wątpliwości zawsze możesz potwierdzić ważność OC przez internet w serwisie historiapojazdu.gov.pl lub aplikacji mObywatel.

- Czy umowa OC przesłana na adres e-mail jest ważna?

- OC przez internet – jakie są zasady zawierania polisy online?

- Gdzie kupić OC przez internet i jak uzyskać potwierdzenie zakupu polisy?

- Dlaczego warto kupić OC przez internet? 5 zalet e-polisy

- Czy za brak potwierdzenia OC z internetu lub papierowej polisy grożą kary?

Czy umowa OC przesłana na adres e-mail jest ważna?

Tak, polisa OC przesłana mailem jest ważna. Dotyczy to również innych ubezpieczeń – AC, NNW czy assistance. Nie ma też potrzeby, aby drukować potwierdzenie zawarcia umowy – już od kilku lat nie trzeba ze sobą wozić ani potwierdzenia zakupu ubezpieczenia OC, ani dowodu rejestracyjnego. Ma to związek z postępującą cyfryzacją – funkcjonariusze służb uprawnionych do kontroli kierowców mogą sprawdzić, czy auto jest ubezpieczone w Centralnej Ewidencji Pojazdów i Kierowców (CEPiK).

Uwaga!

OC przez internet – jakie są zasady zawierania polisy online?

Polisa ubezpieczeniowa to umowa zawarta pomiędzy towarzystwem ubezpieczeniowym a klientem. W imieniu towarzystwa ubezpieczeniowego występuje agent, któremu – po wypełnieniu określonych procedur – dana firma nadaje umocowanie do zawierania umów ubezpieczeniowych. Jak umowa zawarta na odległość definiowana jest w polskim prawie? Definicja znajduje się poniżej.

Co mówi prawo?

Inny akt prawny reguluje natomiast przepisy dotyczące zawierania polis ubezpieczeniowych drogą elektroniczną – mowa o ustawie o ochronie niektórych praw konsumentów oraz o odpowiedzialności za szkodę wyrządzoną przez produkt niebezpieczny.

Zawieranie polis ubezpieczeniowych drogą elektroniczną:Co mówi prawo?

Treść art. 6 ust. 1 wskazanej ustawy precyzuje, że o ile tylko zakład ubezpieczeń zorganizuje swoje działanie w taki sposób, aby umożliwić konsumentom zawarcie umowy na odległość, to taka umowa jest ważna w świetle prawa. Jest to zgodne z przepisami Kodeksu cywilnego.

Co mówi prawo?

Gdzie kupić OC przez internet i jak uzyskać potwierdzenie zakupu polisy?

Ubezpieczenie komunikacyjne OC, a także polisy dodatkowe (AC, NNW i assistance) można kupić online na co najmniej dwa sposoby:

- Korzystając ze strony internetowej wybranej firmy ubezpieczeniowej. Ubezpieczyciele często sprzedają polisy za pośrednictwem swojej strony internetowej – chociaż nie wszyscy.

- Za pośrednictwem kalkulatora OC/AC rankomat.pl. To narzędzie pozwala porównać oferty od różnych ubezpieczycieli i stąd też lepiej sprawdza się w sytuacji, gdy kierowca nie chce wiązać się umową z konkretnym ubezpieczycielem.

Dlaczego warto kupić OC przez internet? 5 zalet e-polisy

Kluczowe korzyści, które płyną z zakupu polisy OC przez internet, to:

- Szybkość załatwienia sprawy. Gdyby podliczyć ile zajmuje dotarcie do agenta, podanie danych oraz podpisanie i opłacenie polisy, to okaże się, że w tym samym czasie można kupić kilka polis online. Wybierając zakup OC przez internet, omijasz korki, kolejki, przelewu dokonujesz online i jak tylko płatność zostanie zarejestrowana, dostajesz dokument na maila.

- Pełna dowolność w kształtowaniu zakresu. To Ty decydujesz, czego potrzebujesz i za co płacisz. Nie musisz odpowiadać na pytania o ubezpieczenie domu, życia, firmy czy telefonu, jeżeli nie chcesz. Potrzebujesz ubezpieczenie OC, NNW i assistance? Zaznaczasz OC, NNW i assistance, a następnie przechodzisz do płatności.

- Polisa zawsze pod ręką. Dokument otrzymujesz na maila, a to oznacza, że w dowolnej chwili możesz wejść w skrzynkę mailową i go odszukać. Potrzebujesz wydrukować polisę? Też nie ma problemu. Gotowy dokument w formie elektronicznej możesz również natychmiast wysłać do księgowości.

- Polisa odporna na zniszczenie lub zgubienie. Z tym problemem spotkało się wielu kierowców. W razie np. zgubienia papierowej polisy można wystąpić do towarzystwa ubezpieczeniowego o wydanie jej duplikatu, ale to zwykle trwa, a procedura wiąże się z pisaniem maila, listu lub dzwonieniem na infolinię. W przypadku polisy mailowej nie ma takiego problemu.

- Ekologia. Odchodzenie od papierowych dokumentów jest obecnie popularnym trendem. Jeżeli losy planety nie są Ci obojętne, zdecyduj się na polisę w formie elektronicznej. Tym bardziej że nie potrzebujesz jej ze sobą wozić – a zatem drukować. Jeżeli chcesz mieć polisę przy sobie, wystarczy telefon z dostępem do skrzynki e-mail.

Czy za brak potwierdzenia OC z internetu lub papierowej polisy grożą kary?

Za brak posiadania potwierdzenia OC nie grożą kary. Finansowej odpowiedzialności musi spodziewać się jedynie kierowca, który nie wykupi OC.

Co prawda, kierowcy podczas jazdy samochodem nie muszą już posiadać przy sobie papierowego potwierdzenia aktualnego obowiązkowego ubezpieczenia pojazdu, ale informacja o jego braku zostanie podczas kontroli drogowej bardzo szybko wykryta. Policja lub inne uprawnione służby sprawdzą ważność polisy OC we wspomnianej już bazie CEPiK. W efekcie kara dla nieodpowiedzialnych właścicieli aut jest nieuchronna.

Naszym okiem

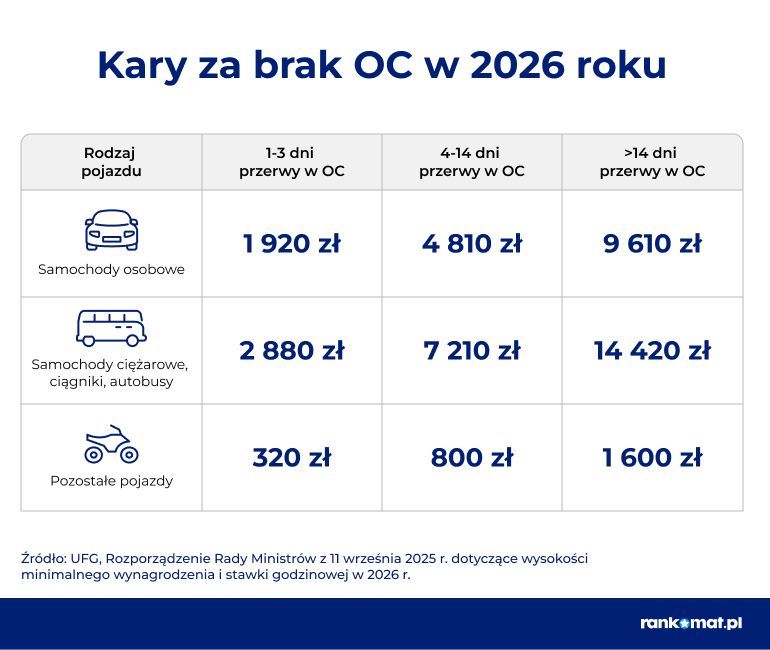

W 2026 r. ponownie wzrosła maksymalna kara za brak polisy OC dla właścicieli samochodów osobowych. Wysokość grzywny nakładanej przez Ubezpieczeniowy Fundusz Gwarancyjny (UFG) wynosi obecnie nawet 9610 zł dla samochodu osobowego.

FAQ – najczęściej zadawane pytania

Czy polisa OC zakupiona przez internet podlega automatycznemu przedłużeniu?

Tak. Ustawodawca nie określa w jaki sposób ma zostać zakupiona polisa, natomiast nakłada na towarzystwo obowiązek poinformowania klienta na 14 dni przed końcem umowy ubezpieczenia o upływie terminu obowiązywania polisy. W wypadku braku aktywności ze strony klienta polisa zostaje automatycznie przedłużona na kolejny rok.

Czy potwierdzenie OC z internetu wystarczy podczas kontroli drogowej?

Zasadniczo takie potwierdzenie nie jest potrzebne – Policja, Inspekcja Transportu Drogowego i inne służby mają dostęp do bazy CEPiK. Gdyby wystąpił jakiś problem podczas przeszukiwania bazy CEPiK (co zdarza się niezwykle rzadko), możesz pokazać e-maila z polisą w formie pliku PDF. Podobnie możesz zrobić, gdyby w bazie CEPiK był błąd.

Jak służby podczas kontroli weryfikują posiadanie ważnego OC?

Służby, które mogą przeprowadzać kontrolę drogową, mają dostęp do Centralnej Ewidencji Pojazdów i Kierowców (CEPiK). Towarzystwa ubezpieczeniowe przesyłają dane dotyczące zawartych polis właśnie do bazy CEPiK i stamtąd służby czerpią informacje o posiadanym przez kierowców ubezpieczeniu obowiązkowym.

Gdzie znajdę numer polisy wysłanej drogą mailową?

Numer polisy będzie się znajdował w jednym z załączników przesłanych na podany adres mailowy. Należy dokładnie zapoznać się z przesłanymi przez towarzystwo ubezpieczeniowe informacjami, a załącznik z polisą od towarzystwa najlepiej zachować w skrzynce, pobrać na dysk komputera lub wydrukować.

Czy wszystkie polisy są rejestrowane w bazie CEPiK?

Tak. Ustawodawca nałożył na towarzystwa ubezpieczeniowe obowiązek odnotowywania sprzedanych polis OC do Centralnej Ewidencji Pojazdów i Kierowców. Ten elektroniczny system pozwala na zintegrowanie baz danych, ułatwia wymianę informacji i umożliwia błyskawiczną weryfikację aktualności obowiązkowego ubezpieczenia.

Jak skontrolować, czy ubezpieczyciel przekazał prawidłowe dane do UFG?

Można to zrobić za pomocą strony internetowej UFG – wystarczy podać numer rejestracyjny, aby otrzymać informacje o ubezpieczeniu. Aktualizacja danych może potrwać kilka dni, szczególnie po zmianie ubezpieczyciela. Wówczas, mimo wykupienia polisy, może pojawić się informacja o jej braku.