Wezwanie do dopłaty za OC po zakupie samochodu potrafi zaskoczyć wielu kierowców, ale rekalkulacja składki nie zawsze oznacza wyższe koszty. Ubezpieczyciel może ponownie przeliczyć cenę polisy na podstawie danych nowego właściciela pojazdu, a efektem może być zarówno dopłata, jak i zwrot części składki. Sprawdź, kiedy dochodzi do rekalkulacji OC, od czego zależy jej wynik i czy można uniknąć nieprzyjemnej niespodzianki po zakupie auta.

Najważniejsze informacje

- Rekalkulacja składki OC to ponowne przeliczenie ceny obowiązkowego ubezpieczenia po zmianie danych mających wpływ na ryzyko ubezpieczeniowe.

- Do rekalkulacji składki OC najczęściej dochodzi po zakupie używanego samochodu lub w sytuacji, gdy przy zawieraniu umowy podano nieprawdziwe albo niepełne informacje.

- Po rekalkulacji składki OC nowy właściciel pojazdu może otrzymać zwrot nadpłaty, ale w praktyce częściej musi dopłacić do polisy.

- Wysokość dopłaty po rekalkulacji składki OC zależy m.in. od wieku kierowcy, jego historii ubezpieczeniowej oraz parametrów pojazdu.

- Jeżeli rekalkulacja składki OC wiąże się z wysoką dopłatą, właściciel pojazdu ma prawo wypowiedzieć umowę i wybrać tańsze ubezpieczenie w innym towarzystwie.

- Na czym polega rekalkulacja składki OC?

- Kiedy ubezpieczyciel robi rekalkulację składki OC?

- Ile kosztuje OC po rekalkulacji składki?

- Czy rekalkulacja składki OC jest konieczna po zakupie auta?

- Jak złożyć odwołanie od rekalkulacji składki OC? [Wzór]

- Rekalkulacja składki OC po zakupie auta – kiedy można otrzymać zwrot nadpłaty?

- Czy można zrezygnować z OC po rekalkulacji?

- Dostałeś niekorzystną rekalkulację składki? Pomyśl o nowej polisie!

Na czym polega rekalkulacja składki OC?

Rekalkulacja składki OC to ponowne przeliczenie ceny za obowiązkowe ubezpieczenie samochodu. Dochodzi do niej w momencie, gdy coś się zmienia - na przykład Twoja sytuacja lub dane o pojeździe.

Jeśli w czasie trwania umowy coś wpłynie na ocenę ryzyka (czyli szansę pojawienie się szkody), ubezpieczyciel może zmienić wysokość składki. Ma do tego prawo zgodnie z Kodeksem cywilnym.

Podczas rekalkulacji ubezpieczyciel bierze pod uwagę, jak duże są wspomniane zmiany i ile czasu zostało do końca umowy. To, czy składka zostanie przeliczona, zależy od decyzji ubezpieczyciela. Czy nowa składka będzie dla Ciebie korzystna, zależy od wprowadzonych danych i zniżek, które wcześniej zdobyłeś.

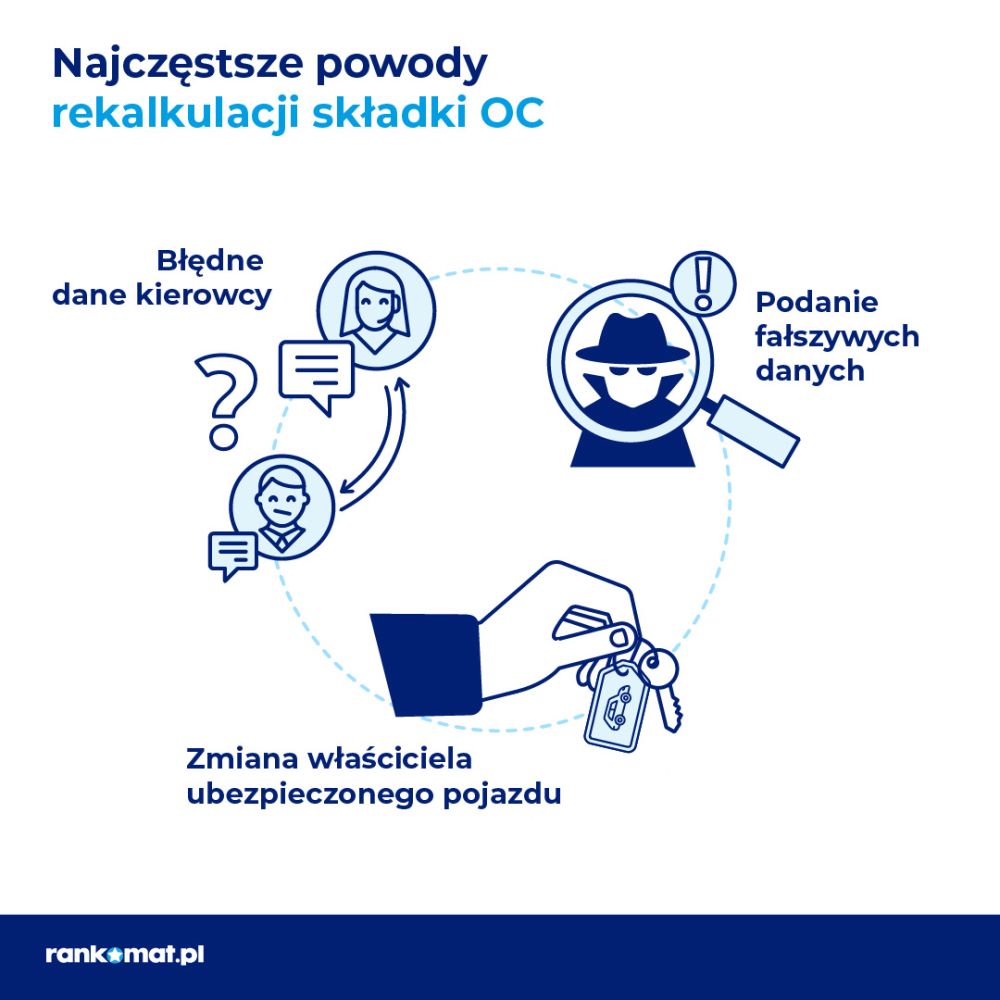

Kiedy ubezpieczyciel robi rekalkulację składki OC?

Rekalkulacja składki najczęściej ma miejsce w trzech przypadkach:

- osoba kupująca ubezpieczenie nie podała danych wszystkich kierowców danego samochodu,

- osoba ubezpieczająca samochód celowo podała fałszywe dane, aby obniżyć wysokość składki OC,

- zmienił się właściciel ubezpieczonego pojazdu.

Omówmy teraz każdy z tych trzech przypadków.

Brak dokładnych informacji o kierujących samochodem

Podczas zakupu polisy OC firmy ubezpieczeniowe pytają o to, kto faktycznie będzie kierował pojazdem. W tym miejscu należy więc wskazać wszystkie osoby, które zwykle będą wsiadać za kierownicę danego samochodu. Dzięki temu ubezpieczyciel będzie mógł realnie ocenić ryzyko wynikające z ubezpieczenia danego pojazdu i dopasować do tego realną wysokość składki.

Jeśli więc np. do polisy podasz tylko dane doświadczonego kierowcy, a w praktyce auto prowadziła będzie także osoba z krótszym stażem za kierownicą, która doprowadzi do kolizji, ubezpieczyciel może zrobić rekalkulację składki. Oczywiście, firma ubezpieczeniowa w takiej sytuacji wypłaci odszkodowanie z tytułu OC - jednak może potem zwrócić się do Ciebie z żądaniem dopłaty, uwzględniając dane osoby, która rzeczywiście kierowała danym samochodem.

Podanie fałszywych danych

Czasami kierowcy próbują obniżyć koszt ubezpieczenia, zatajając np. liczbę spowodowanych w danym roku kolizji. Jeśli ta praktyka się wyda, ubezpieczyciel może ponownie przeliczyć składkę OC, uwzględniając ukryte wcześniej przez ubezpieczającego fakty. Zwykle prowadzi do wzrostu kosztów polisy OC, które będzie musiała pokryć osoba kupująca ubezpieczenie.

Zmiana właściciela pojazdu

Do rekalkulacji składki OC dochodzi jednak najczęściej wtedy, gdy samochód zmienia właściciela. Po zakupie samochodu polisa OC zbywcy trafia do rąk nowego właściciela. Składka z tytułu ubezpieczenia pojazdu została natomiast wcześniej wyliczona na podstawie danych pojazdu oraz jego poprzedniego kierowcy. Naturalnym wydaje się więc, że towarzystwo będzie chciało ponownie oszacować ryzyko związane z ubezpieczeniem innego niż dotychczas użytkownika auta.

Jeżeli okaże się, że opłata za OC wniesiona przez sprzedawcę pojazdu jest niższa niż ta, którą zapłaciłby nabywca, ubezpieczyciel może poprosić nowego właściciela o dopłatę różnicy w składce (uwaga! zgodnie z prawem - może, ale nie musi). Jest ona wyliczana za okres od dnia, w którym nastąpiła zmiana właściciela pojazdu do końca trwania umowy.

Ile kosztuje OC po rekalkulacji składki?

Jeśli młody kierowca kupi samochód kilka dni po zawarciu umowy OC przez sprzedającego i do końca okresu ochrony pozostanie ok. 12 miesięcy, może dopłacić do OC kilkaset złotych,

- Jeżeli do końca umowy OC zostanie ok. 6 miesięcy, wymagana dopłata będzie o połowę niższa.

- Zakup samochodu pod koniec trwania umowy może wiązać się z zapłatą już tylko kilkudziesięciu złotych. Zwykle jednak w takich przypadkach towarzystwa odstępują od rekalkulacji i przepisują OC na nowego właściciela bez ponoszenia przez niego dodatkowych kosztów.

Aby przekonać się, jak duża może być różnica w cenie obowiązkowego ubezpieczenia pojazdu dla właścicieli takiego samego samochodu, porównaliśmy skrajne oferty dla kierowców tego samego samochodu - Skoda Octavia z 2011., 2.0 benzyna.

Case study: rekalkulacja składki OC po zakupie auta od starszego kierowcy

Założenia:

- samochód: Skoda Octavia

- sprzedający: Pan Tomasz (45 lat, Katowice)

- kupujący: Pan Krzysztof (25 lat, Katowice)

- historia OC: Tomasz - ponad 10 lat, Krzysztof - 5 lat

1️⃣ Składka OC dla obu kierowców

- Tomasz: 620 zł

- Krzysztof: 1 152 zł

Towarzystwa ubezpieczeniowe zakładają, że młodsi kierowcy częściej powodują szkody, co przekłada się na wyższą składkę.

2️⃣ Co się dzieje po sprzedaży auta?

Krzysztof przejmuje polisę OC sprzedającego i zmienia się ocena ryzyka. Dlatego firma może przeprowadzić rekalkulację składki i wyliczyć dopłatę.

3️⃣ Jak ubezpieczyciel oblicza dopłatę?

Różnica w rocznej składce wynosi:

1 152 zł - 620 zł = 532 zł

Po przeliczeniu na jeden dzień ochrony daje to:

532 zł / 365 dni = ok. 1,45 zł dziennie

4️⃣ Dopłata za pozostały okres ochrony

Jeśli np. do końca umowy zostało 5 miesięcy (ok. 150 dni), dopłata wyniesie:

150 dni × 1,45 zł = 217,50 zł

Wniosek:

Kupując samochód z ważnym OC, nie zawsze zachowasz cenę polisy poprzedniego właściciela. Jeśli Twój profil ryzyka jest wyższy, ubezpieczyciel może naliczyć dopłatę. Jej wysokość zależy również od czasu pozostałego do końca umowy.Czy rekalkulacja składki OC jest konieczna po zakupie auta?

Po zakupie auta ubezpieczyciel może przeprowadzić rekalkulację składki OC, ale przepisy nie nakładają na niego takiego obowiązku.

Nieco inaczej wygląda sytuacja, jeśli to Ty występujesz do firmy ubezpieczeniowej z wnioskiem o ponowne przeliczenie składki. W takim przypadku ubezpieczyciel może ponownie zweryfikować dane i ocenić czy rekalkulacja jest uzasadniona.

Jeżeli przypuszczasz, że w Twoim przypadku rekalkulacja może wypaść korzystnie, warto nie czekać na ruch ze strony towarzystwa, ale osobiście zwrócić się do niego z prośbą o przeliczenie składki i zwrot ewentualnej nadpłaty.

Kiedy skontaktować się z towarzystwem w sprawie rekalkulacji składki?

Po zakupie auta nie warto czekać, aż ubezpieczyciel pierwszy zwróci się do Ciebie w sprawie ponownego przeliczenia składki. Może się okazać, że rekalkulację od towarzystwa otrzymasz po dłuższym okresie korzystania z OC sprzedawcy pojazdu. Wówczas będziesz musiał uregulować opłatę za cały okres ochrony, tzn. od dnia nabycia samochodu do końca umowy lub w przypadku rezygnacji – dnia złożenia wypowiedzenia.

Jeśli poprosisz ubezpieczyciela o przeliczenie składki OC zaraz po nabyciu pojazdu, zyskasz jasny obraz sytuacji i będziesz mógł zdecydować czy chcesz kontynuować umowę OC zbywcy samochodu.

Jak złożyć odwołanie od rekalkulacji składki OC? [Wzór]

Odwołanie ma największy sens wtedy, gdy ubezpieczyciel oparł rekalkulację na niepełnych albo błędnych danych.

Odwołanie od rekalkulacji składki powinno zawierać konkretne informacje:

Twoje dane (imię, nazwisko, adres)

numer polisy OC

dane pojazdu

opis sytuacji (zakup auta i rekalkulacja)

wskazanie, co jest nieprawidłowe

żądanie (np. ponownej kalkulacji składki)

ewentualne dowody (np. zaświadczenie o zniżkach)

Możesz skorzystać z gotowego schematu:

ODWOŁANIE OD REKALKULACJI SKŁADKI OC

Dane klienta:

[imię i nazwisko]

[adres]

Numer polisy: [numer]

Dotyczy: rekalkulacji składki OC po zakupie pojazdu

Niniejszym składam odwołanie od rekalkulacji składki OC dokonanej przez [nazwa ubezpieczyciela].

Uważam, że wyliczona dopłata jest nieprawidłowa, ponieważ:

[tu opisz powód, np. nie uwzględniono moich zniżek / błędnie przyjęto historię szkód]

W związku z powyższym wnoszę o ponowne przeliczenie składki OC z uwzględnieniem prawidłowych danych.

W załączeniu przekazuję dokumenty potwierdzające powyższe okoliczności:

[np. zaświadczenie o przebiegu ubezpieczenia]

Proszę o pisemne stanowisko w ustawowym terminie.

[Data i podpis]

Gdzie złożyć odwołanie?

Reklamację możesz złożyć:

przez formularz na stronie ubezpieczyciela,

mailowo,

listownie,

w oddziale.

Szanse na powodzenie są jednak niewielkie, bo nie masz wglądu do cennika towarzystwa i nie jesteś w stanie stwierdzić, czy rekalkulacja jest faktycznie zawyżona. Kolejnym krokiem może być zgłoszenie się do Rzecznika Finansowego, który w uzasadnionym przypadku może podjąć się interwencji w Twojej sprawie.

Ile czasu ma ubezpieczyciel na odpowiedź?

Ubezpieczyciel powinien odpowiedzieć na Twoje odwołanie w ciągu do 30 dni. W bardziej skomplikowanych sprawach czas ten może się wydłużyć maksymalnie do 60 dni.

Rekalkulacja składki OC po zakupie auta – kiedy można otrzymać zwrot nadpłaty?

Po rekalkulacji składki ubezpieczenia samochodu może się także okazać, że cena polisy powinna być niższa niż ta, którą wniósł wcześniej zbywca pojazdu (np. gdy samochód kupił od młodej osoby starszy, doświadczony kierowca). Wtedy istnieje możliwość uzyskania zwrotu pieniędzy.

Rekalkulacja może działać na korzyść nabywcy pojazdu. Jeżeli po przeliczeniu składki okaże się, że cena OC powinna być niższa niż kwota zapłacona przez poprzedniego właściciela, towarzystwo ubezpieczeniowe może zwrócić nowemu właścicielowi auta powstałą nadpłatę (za okres korzystania z ochrony).

Co ważne, zgodnie z przepisami, po rekalkulacji składki OC zwrot nadpłaty (o ile taka powstała) przysługuje nowemu właścicielowi samochodu, a nie osobie, która sprzedała mu samochód. Takie sytuacje zdarzają się jednak rzadko. Najczęściej różnice w należnych opłatach są niewielkie (np. z uwagi na podobne dane zbywcy i nabywcy lub krótki okres pozostały do zakończenia umowy). Wówczas ubezpieczyciel może nie dokonać rekalkulacji składki i jedynie przepisać OC na nowego właściciela.

Czy można zrezygnować z OC po rekalkulacji?

Jeśli otrzymałeś niekorzystną rekalkulację składki OC, możesz zrezygnować z kontynuacji umowy. Więcej na ten temat przeczytasz w artykule: Czy polisa OC przechodzi na nowego właściciela samochodu? | Rankomat.pl

Dostałeś niekorzystną rekalkulację składki? Pomyśl o nowej polisie!

Polisę po sprzedawcy pojazdu możesz wypowiedzieć w dowolnym momencie trwania umowy i jak już wspomnieliśmy, kupić ją w innym, tańszym towarzystwie. Najszybciej zrobisz to za pomocą porównywarki rankomat.pl. Porównaj oferty różnych ubezpieczycieli i sprawdź, gdzie polisa OC będzie dla Ciebie najtańsza. Ubezpieczenie wygodnie kupisz online lub z pomocą naszego agenta.

FAQ - najczęściej zadawane pytania o rekalkulację składki

Czy muszę zgadzać się na dopłatę, jeżeli wynik rekalkulacji jest dla mnie niekorzystny?

Tak. Ale tylko za czas korzystania z ochrony. W takim wypadku, bez względu na niekorzystny wynik ponownego wyliczenia składki OC, masz obowiązek dopłacenia ewentualnej różnicy. Jeśli nie uregulujesz należności wobec towarzystwa ubezpieczeniowego, możesz zostać wciągnięty do rejestru dłużników.

Nie. Jeśli rekalkulacja dotyczy czasu przyszłego. W takim przypadku możesz złożyć pisemną rezygnację z umowy OC i ubezpieczyć pojazd w innej, tańszej firmie. Dotychczasowy ubezpieczyciel może wymagać od Ciebie co najwyżej dopłaty za okres od dnia zakupu samochodu do dnia złożenia wypowiedzenia.Jak często mogę żądać rekalkulacji składki?

Zasadniczo nie ma limitu jeśli chodzi o wnioskowanie w sprawie ponownego przeliczenia składki. Trzeba jednak pamiętać, że kolejne rekalkulacje najprawdopodobniej nie wpłyną na ostateczną cenę ubezpieczenia, o ile nie zaszły zmiany, które wpływają na obniżenie ryzyka ubezpieczenia.

Ile czasu ma ubezpieczyciel na rekalkulację OC?

Ubezpieczyciel nie ma ustawowo określonego terminu na przeprowadzenie rekalkulacji składki OC. Może zrobić to w dowolnym momencie trwania umowy, choć najczęściej dzieje się to po zmianie właściciela auta lub ujawnieniu nowych danych wpływających na ocenę ryzyka.

Co jeśli nie zapłacę rekalkulacji?

Jeśli po przeprowadzeniu przez ubezpieczyciela rekalkulacji okaże się, że wysokość składki jest niekorzystna dla nabywcy używanego auta, będzie trzeba zapłacić brakującą część kwoty za okres od dnia zakupu samochodu do złożenia wypowiedzenia umowy ubezpieczenia OC.

Czy zakład ubezpieczeń może odmówić nabywcy pojazdu wykonania rekalkulacji składki OC?

Nie, zakład ubezpieczeń nie może odmówić rekalkulacji składki OC.