Kupno samochodu to nie tylko odebranie kluczyków i podpisanie umowy. Wraz z autem nowy właściciel przejmuje również ubezpieczenie OC. Czy to oznacza, że nabywca nie musi kontaktować się z ubezpieczycielem? Niekoniecznie. Sprawdź, co dokładnie dzieje się z polisą OC po zmianie właściciela pojazdu, czy trzeba przepisać OC po zakupie auta i kiedy warto wypowiedzieć umowę.

Choć przepisy dotyczące OC po kupnie samochodu są precyzyjne, w praktyce wciąż budzą sporo wątpliwości. Terminy, obowiązki wobec ubezpieczyciela i możliwe konsekwencje zaniedbań różnią się w zależności od sytuacji kupującego. W tym artykule krok po kroku wyjaśnimy, jakie formalności trzeba spełnić po zakupie auta, na co zwrócić uwagę w przejętej polisie i jak uniknąć przerwy w ubezpieczeniu.

Najważniejsze informacje

- Od dnia zakupu samochodu przejmujesz obowiązki związane z jego ubezpieczeniem.

- Zweryfikuj umowę OC zbywcy już w chwili nabycia auta. Sprawdź czy jest aktualna i opłacona w całości.

- Polisę poprzedniego właściciela pojazdu możesz kontynuować lub wypowiedzieć w dowolnym momencie.

- Jeżeli kontynuujesz umowę OC zbywcy, towarzystwo może (ale nie musi) dokonać rekalkulacji składki.

- Obowiązkowe ubezpieczenie OC zbywcy pojazdu nie przedłuża się automatycznie na kolejny rok.

- Co się dzieje z OC po kupnie samochodu?

- Kto powinien zgłosić zmianę właściciela auta?

- Czemu służy przekazanie OC po sprzedaży auta?

- Kiedy powstaje obowiązek zakupu OC nieubezpieczonego samochodu?

- Gdzie sprawdzić, czy samochód jest ubezpieczony?

- Gdzie sprawdzić, czy polisa OC została opłacona w całości?

- Co zrobić, gdy kupiony samochód ma podwójne OC?

- Jak wypowiedzieć polisę OC zbywcy?

- Jak i gdzie kupić nowe ubezpieczenie OC?

Co się dzieje z OC po kupnie samochodu?

Zgodnie z ustawą o ubezpieczeniach obowiązkowych, polisa OC po zakupie auta przechodzi automatycznie na nowego posiadacza pojazdu już w momencie podpisania umowy sprzedaży. Nie ma przy tym znaczenia czy nabywca osobiście skontaktuje się z towarzystwem i przepisze umowę na siebie, czy też będzie posługiwał się polisą, na której widnieje nazwisko poprzedniego właściciela pojazdu.

Czy można jeździć na OC poprzedniego właściciela?

Po zakupie używanego samochodu możesz jeździć na OC poprzedniego właściciela do końca okresu ochrony zapisanego w umowie (jeśli tylko chcesz - alternatywną ścieżką jest złożenie wypowiedzenia i zakup innej polisy w dowolnej firmie). Powinieneś jednak pamiętać, że ubezpieczyciel ma prawo dokonać rekalkulacji składki i poprosić Cię o dopłatę.

Na czym polega rekalkulacja składki OC?

Każdy kierowca, który przejmuje polisę poprzedniego właściciela samochodu, powinien liczyć się z możliwością rekalkulacji składki (czyli ponownego jej wyliczenia, na podstawie jego danych) - nawet jeśli polisa zbywcy została opłacona w całości. Szczególnie, gdy nowym właścicielem zostanie młody kierowca poniżej 26 roku życia lub osoba, która ma na swoim koncie kilka szkód. Ubezpieczyciel uzna wówczas, że zwiększyło się ryzyko spowodowania przez niego kolizji lub wypadku (tzw. ocena ryzyka) i podniesie składkę.

Czy trzeba przepisać OC na siebie?

Nie masz takiego obowiązku, ale na pewno warto to zrobić. Brak kontaktu z ubezpieczycielem może dla Ciebie jako nabywcy samochodu mieć przykre konsekwencje. Jeśli sam nie skontaktujesz się z ubezpieczycielem, możesz zbyt późno dowiedzieć się np. o konieczności dopłaty do OC. Posiadając taką wiedzę w dniu zakupu samochodu mógłbyś zdecydować czy wnieść opłatę, czy też zrezygnować z kontynuacji umowy zbywcy pojazdu. Tymczasem, z każdym dniem wykorzystanej ochrony tracisz taką możliwość.

Czy ubezpieczenie OC poprzedniego właściciela przedłuża się automatycznie na kolejny rok?

Koniecznie pamiętaj, że polisa OC którą otrzymasz od poprzedniego właściciela pojazdu nie przedłuży się automatycznie na kolejny rok polisowy. Nie możesz więc zapomnieć o wykupieniu nowego ubezpieczenia przed końcem okresu ochrony. W przeciwnym razie dojdzie do przerwy w OC (obowiązkowego ubezpieczenia pojazdu nie możesz kupić z datą wsteczną!) i możesz zapłacić karę za brak polisy.

Kto powinien zgłosić zmianę właściciela auta?

Ten obowiązek spoczywa na sprzedawcy samochodu. Zbywca pojazdu ma 14 dni na poinformowanie ubezpieczyciela o sprzedaży auta. W zgłoszeniu powinien m.in. wskazać, na kogo przeszło prawo własności pojazdu. Dzięki temu towarzystwo będzie znało Twoje dane (obecnego posiadacza auta), nawet jeśli sam nie skontaktujesz się z nim w sprawie polisy.

Po powiadomieniu zakładu ubezpieczeń o sprzedaży zbywca samochodu jest zwolniony z opłacania składki za pozostały okres ochrony (np. w przypadku wcześniejszego rozłożenia jej na raty). Może być także pewny, że umowa nie przedłuży się automatycznie na niego na kolejny rok.

Co się dzieje z OC, jeśli poprzedni właściciel auta nie zgłosi sprzedaży?

Zgodnie z zapisami ustawy, brak zgłoszenia sprzedaży pojazdu do towarzystwa nie ma wpływu na przeniesienie praw i obowiązków wynikających z umowy OC na nowego właściciela. Jednak zbywca może mieć w przyszłości problemy z tym związane. Towarzystwo, nieświadome zmian w prawie własności auta:

- będzie upominało się do niego o zapłatę kolejnych rat (jeśli polisa nie była opłacona w całości) – do momentu zgłoszenia sprzedaży samochodu zbywca oraz nabywca pojazdu odpowiadają solidarnie za zapłatę składki. Tak więc, nawet po późniejszym dostarczeniu informacji o transakcji do ubezpieczyciela poprzedni właściciel może zostać obciążony dodatkowymi kosztami;

- przedłuży umowę OC na kolejne 12 miesięcy na zbywcę pojazdu,

- może przypisać szkodę z OC niewłaściwemu kierowcy.

Czemu służy przekazanie OC po sprzedaży auta?

Zasada automatycznego przejścia praw i obowiązków związanych z obowiązkowym ubezpieczeniem samochodu na nabywcę, patrząc pod kątem formalnym, jest korzystana dla obu stron transakcji.

Zbywca pojazdu zyskuje m.in. pewność, że już od pierwszego dnia po sprzedaży samochodu będzie zwolniony z odpowiedzialności za szkody komunikacyjne nim wyrządzone. Nabywca natomiast nie musi obawiać się, że spowodowanie kolizji czy wypadku drogowego narazi go na poważne straty finansowe. Przejmując polisę OC wraz z samochodem może od razu przemieszczać się nim po drodze. Poza tym, może przesunąć w czasie termin płatności za ubezpieczenie OC i ma czas na podjęcie decyzji dotyczącej kontynuacji umowy lub zmiany ubezpieczyciela.

Przekazanie polisy OC nowemu właścicielowi samochodu może niestety oznaczać dla zbywcy stratę finansową. Zwrot niewykorzystanej składki (za czas przypadający po sprzedaży auta, w którym nie będzie już korzystał z OC) otrzyma tylko wtedy, gdy nabywca pojazdu zrezygnuje z kontynuacji zawartej przez niego umowy.

Kiedy powstaje obowiązek zakupu OC nieubezpieczonego samochodu?

Brak ważnej umowy OC nie musi być powodem rezygnacji z zakupu pojazdu. Wystarczy, że kupisz obowiązkowe ubezpieczenie samochodu w dniu, w którym staniesz się jego prawnym właścicielem. Za ewentualne zobowiązanie, które powstało przed sprzedażą samochodu, nadal będzie odpowiadał jego poprzedni właściciel.

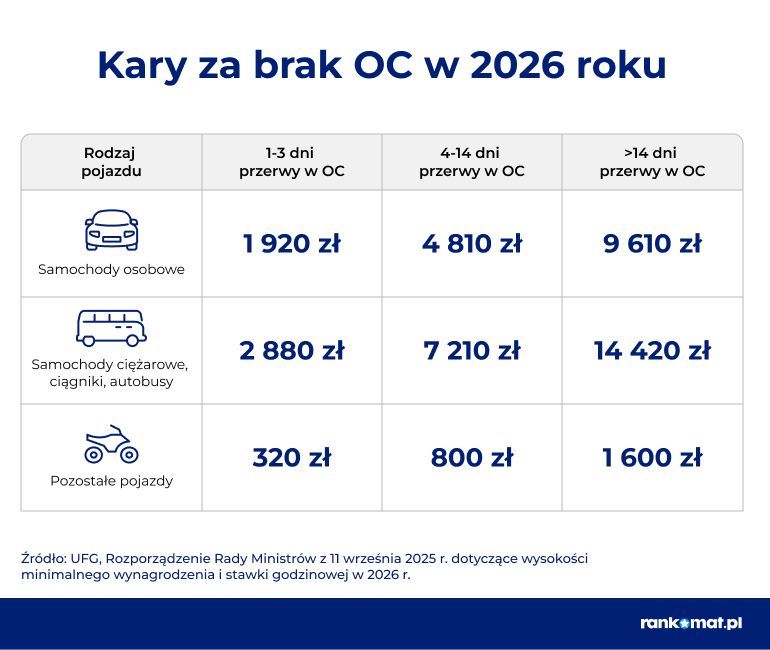

Jaka kara grozi za brak OC kupionego auta w 2026 r.?

A co się stanie, jeśli nie sprawdzisz ważności polisy OC poprzedniego właściciela i kupisz nieubezpieczone auto? Wówczas za każdy dzień bez polisy (licząc od dnia zakupu pojazdu) możesz zapłacić karę, nakładaną przez Ubezpieczeniowy Fundusz Gwarancyjny. W 2026 roku za brak OC samochodu osobowego grozi maksymalna kara w wysokości 9610 złotych.

W przypadku pojazdów ciężarowych opłata za brak OC jest jeszcze wyższa i stanowi trzykrotność minimalnego wynagrodzenia w danym roku kalendarzowym. To oznacza, że w roku bieżącym, za brak OC powyżej 14 dni można zapłacić karę w wysokości nawet 14 420 zł.

Gdzie sprawdzić, czy samochód jest ubezpieczony?

Pamiętaj, aby działać według zasady ograniczonego zaufania do sprzedawcy i samodzielnie zweryfikować czy pojazd został ubezpieczony. To, czy obecny właściciel samochodu spełnił obowiązek zakupu polisy OC, możesz sprawdzić na stronie Ubezpieczeniowego Funduszu Gwarancyjnego (identyfikacja umowy OC na dany dzień). Wystarczy wpisać numer rejestracyjny lub numer VIN pojazdu.

Gdzie sprawdzić, czy polisa OC została opłacona w całości?

Jeśli otrzymałeś polisę OC od zbywcy auta, na dokumencie znajdziesz datę jej obowiązywania. Niekoniecznie będzie tam jednak adnotacja dotycząca płatności (składka może być np. rozłożona na raty). Aby sprawdzić, czy ubezpieczenie zostało opłacone w całości, wystarczy udać się do placówki towarzystwa lub zadzwonić na infolinię.

Jeśli polisa którą przekazał Ci poprzedni właściciel auta nie jest opłacona, towarzystwo obliczy cenę OC (na podstawie Twoich danych) za okres od dnia zakupu przez Ciebie pojazdu do końca okresu ochrony. Składkę należną do dnia sprzedaży auta powinien uiścić jego poprzedni właściciel.

Jeśli nie sprawdzisz czy polisa OC została opłacona przez zbywcę i skorzystasz z niej do końca okresu ubezpieczenia, towarzystwo może przysłać do Ciebie wezwanie do zapłaty składki pod koniec trwania umowy. Ponieważ został już wykorzystany czas ochrony, będzie za późno na wypowiedzenie. Zostaniesz więc zobowiązany do zapłaty takiej stawki, jaką wyliczył ubezpieczyciel.

Co zrobić, gdy kupiony samochód ma podwójne OC?

Nawet gdy otrzymałeś polisę OC od zbywcy i sprawdziłeś w towarzystwie, że została ona opłacona w całości, warto jeszcze sprawdzić w systemie UFG, czy samochód nie jest objęty podwójnym ubezpieczeniem. Czasem zdarza się (szczególnie gdy pojazd był wcześniej kilkakrotnie odsprzedawany), że auto posiada dwie aktywne polisy.

Pani Agnieszka wypowiedziała drugą umowę, jednak za okres od zakupu auta do dnia złożenia wypowiedzenia musiała zapłacić należną składkę.

Jak wypowiedzieć polisę OC zbywcy?

Polisę możesz wypowiedzieć w każdym momencie jej trwania. Wypowiedzenie należy złożyć w placówce towarzystwa, wysłać pocztą tradycyjną, przez Internet (większość ubezpieczycieli zamieszcza na swoich stronach gotowe formularze) lub mailem. Dokument powinien zawierać m.in. numer polisy, Twoje dane, dane pojazdu i odręczny podpis (szczegóły i wzór wypowiedzenia znajdziesz na stronie https://rankomat.pl/wazne-dokumenty). W załączeniu może znaleźć się również umowa kupna sprzedaży (zapytaj ubezpieczyciela, czy jest taka konieczność).

Jak i gdzie kupić nowe ubezpieczenie OC?

Jeśli korzystasz z polisy zbywcy pojazdu i chcesz z niej zrezygnować lub kończy się okres jej obowiązywania, postaraj się poświęcić swój czas na znalezienie nowej oferty odpowiednio wcześniej. Najlepiej porównać propozycje ubezpieczenia OC jak największej grupy towarzystw. W ten sposób znajdziesz najtańszą na rynku polisę. Co istotne, tani zakup OC nie wpłynie na zakres ochrony samochodu, ponieważ jest on regulowany w ustawie i identyczny w każdej firmie.

W dowolnym momencie możesz skorzystać z porównywarki OC i AC rankomat.pl, która przedstawia oferty kilkunastu ubezpieczycieli. Kupując OC online za pośrednictwem naszego kalkulatora oszczędzisz nie tylko pieniądze, ale również swój czas.

Planujesz kupno samochodu nowego, używanego lub z zagranicy? Sprawdź nasze poradniki, które pomogą bezpiecznie przejść przez cały proces – od wyboru auta i formalności przy zakupie, przez podatki, aż po obowiązkowe ubezpieczenie. Dzięki nim szybko sprawdzisz, co zrobić na każdym etapie i unikniesz kosztownych błędów.

FAQ – najczęściej zadawane pytania

W jakim terminie sprzedający powinien poinformować towarzystwo o zbyciu auta?

Zbywca pojazdu ma obowiązek przekazania do ubezpieczyciela takiej informacji w ciągu 14 dni od podpisania umowy kupna-sprzedaży. Warto pamiętać, że do dnia złożenia zgłoszenia odpowiada on solidarnie z nabywcą auta za opłacenie składki.

Czy przepisanie OC na kolejnego właściciela pojazdu jest odpłatne?

Sama formalność nie wiąże się z żadną opłatą. Jednak zakład ubezpieczeń może (ale nie musi) poprosić nowego właściciela samochodu o dopłatę do składki z powodu zmiany ryzyka ubezpieczeniowego. Z reguły, do polisy zbywcy dopłacają młode osoby, które kupiły pojazd od doświadczonego kierowcy, posiadającego pełne zniżki w OC z tytułu bezszkodowej jazdy.

Czy korzystając z OC poprzedniego właściciela gromadzę zniżki?

Niestety, większość ubezpieczycieli wyliczając składkę OC nie bierze pod uwagę okresu, w którym kierowca korzystał z polisy zbywcy pojazdu. Oczywiście dotyczy to tylko zniżek za bezszkodową jazdę. Towarzystwo ubezpieczeniowe nie omieszka za to naliczyć zwyżki, jeśli w tym okresie dojdzie do kolizji lub wypadku z winy nowego właściciela pojazdu.

Kto płaci za polisę OC, jeśli nie została opłacona w całości?

Po sprzedaży samochodu ubezpieczenie OC przechodzi na nowego właściciela, a wraz z nią wszelkie prawa i obowiązki wynikające z umowy OC. Również opłaty za okres przypadający po transakcji. Przykładowo, jeśli składka została rozłożona na raty, poprzedni właściciel opłacił tylko pierwszą ratę, a przepisanie ubezpieczenia OC nastąpiło przed terminem zapłaty kolejnej raty, tą i następne należności powinien uregulować aktualny posiadacz samochodu. Nie musi on jednak tego robić, gdy złoży wypowiedzenie OC aktualnej polisy OC i ubezpieczy auto w innej firmie.

Czy szkoda spowodowana przez nowego właściciela auta może być przypisana do zbywcy pojazdu?

Nie. Zgodnie z ustawą o ubezpieczeniach obowiązkowych (Art.32. 3) „Skutki wyrządzenia szkody po dniu przeniesienia prawa własności pojazdu mechanicznego nie obciążają posiadacza pojazdu, który dokonał przeniesienia tego prawa”. Pomyłki jednak czasami się zdarzają. Na przykład, jeśli zbywca nie zgłosi do towarzystwa sprzedaży auta, szkoda może zostać przypisana do niego. Błąd powinien być oczywiście skorygowany, jednak do tego czasu poprzedni właściciel może mieć problem z uzyskaniem maksymalnych zniżek za bezszkodową jazdę (towarzystwa, wyceniając składkę, korzystają z bazy szkód UFG).

Jakie formalności muszę załatwić po zakupie samochodu?

Po zakupie samochodu – zarówno używanego, jak i nowego – musisz dopełnić kilku obowiązkowych formalności. Najważniejsze z nich to opłacenie podatku PCC lub akcyzy (jeśli dotyczy), zapewnienie ciągłości ubezpieczenia OC, zadbanie o ważny przegląd techniczny oraz rejestracja pojazdu. Każda procedura ma określony termin, a jej zaniedbanie może skutkować karą finansową. Szczegóły znajdziesz w naszym artykule Kupiłem samochód, co dalej?