Ubezpieczenie mieszkania

Ubezpiecz mieszkanie od zdarzeń losowych, jak pożar czy zalanie i rozszerz ochronę o zwierzęta domowe, elektronikę czy pakiet Home Assistance.

W Rankomat możesz ubezpieczyć całą nieruchomość, jak również jej poszczególne elementy na 12 lub 36 miesięcy. W krótkim formularzu wystarczy wybrać odpowiedni zakres ochrony, uzupełnić pozostałe dane i wybrać jedną z nawet 18 zaproponowanych ofert.

Ubezpiecz mieszkanie od zdarzeń losowych, jak pożar czy zalanie i rozszerz ochronę o zwierzęta domowe, elektronikę czy pakiet Home Assistance.

Ubezpiecz dom od pożaru, powodzi czy kradzieży z włamaniem razem z innymi budynkami i elementami, które znajdują się na tej samej posesji.

Wybierz ubezpieczenie, którego wymaga bank, korzystając z szerokiej oferty ryzyk dodatkowych dla nieruchomości i lokatorów.

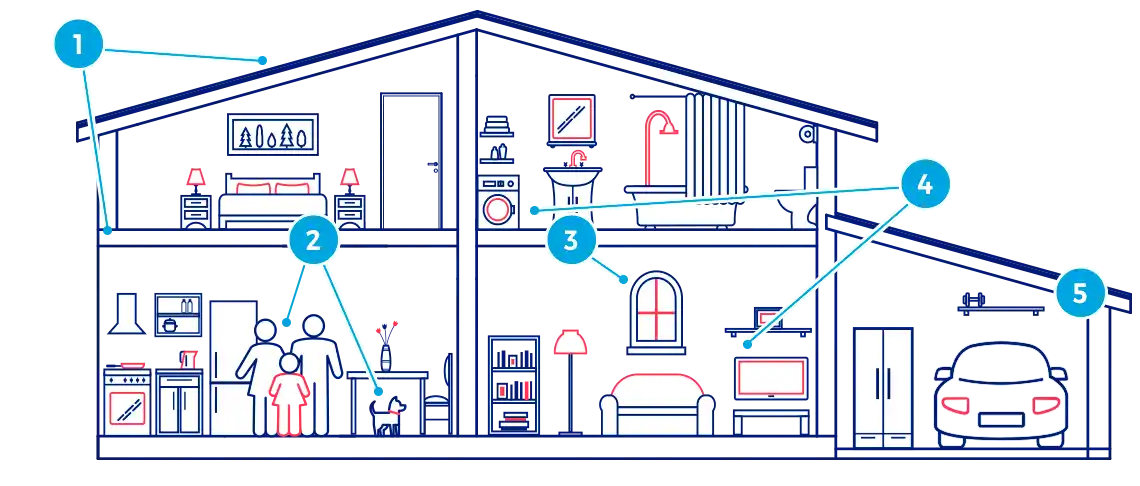

Ściany i elementy murowane, jak i drewniane, instalacje, wykładziny, meble w zabudowie.

Ochrona w nieruchomości (wypadki, zdarzenia losowe) i poza nieruchomością (rabunek).

Szyby w oknach, oszklenia w drzwiach, płyta indukcyjna, zabudowane lustro, drzwi prysznicowe

Meble wolnostojące, dywany, sprzęt RTV, AGD i komputerowy, biżuteria, gotówka, odzież.

Sprzęt ogrodniczy, rower, samochód, regały, narzędzia znajdujące się wewnątrz na terenie posesji.

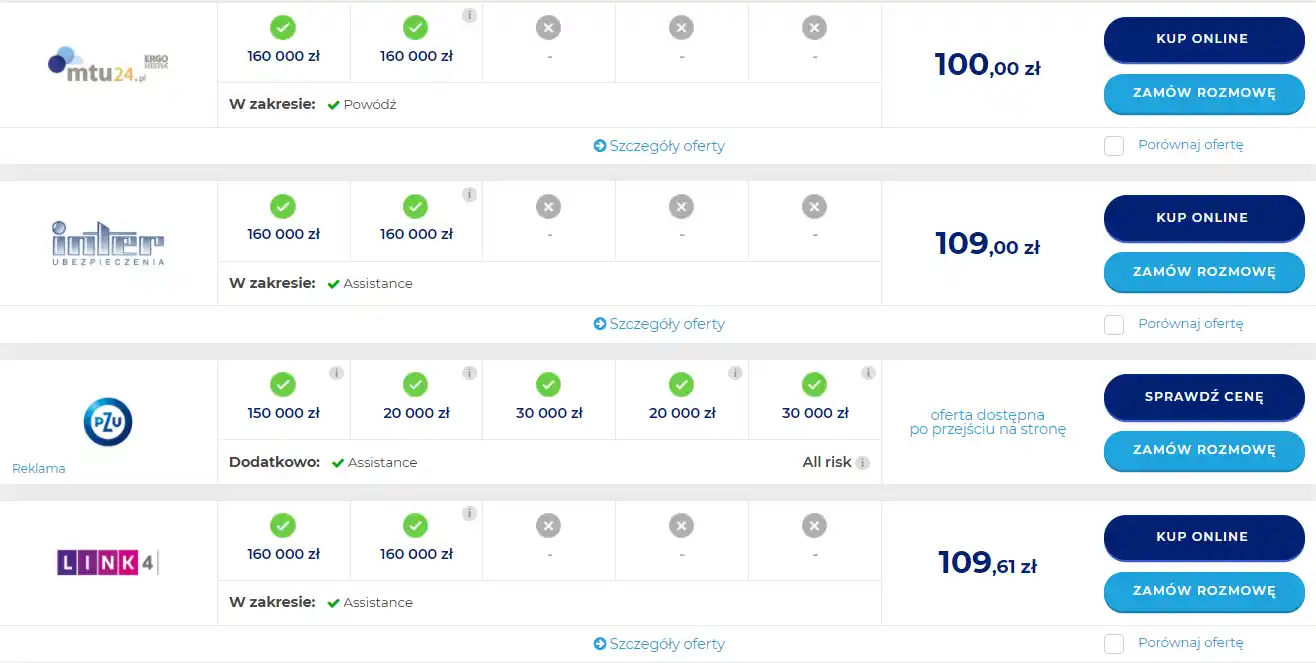

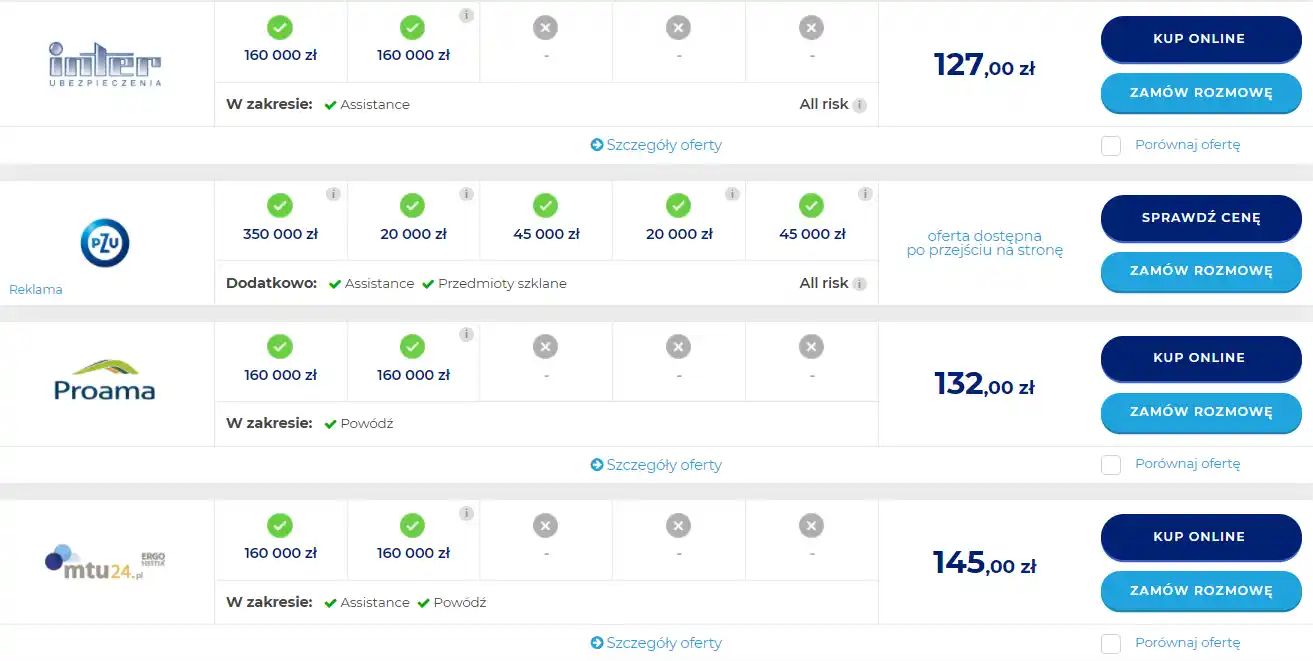

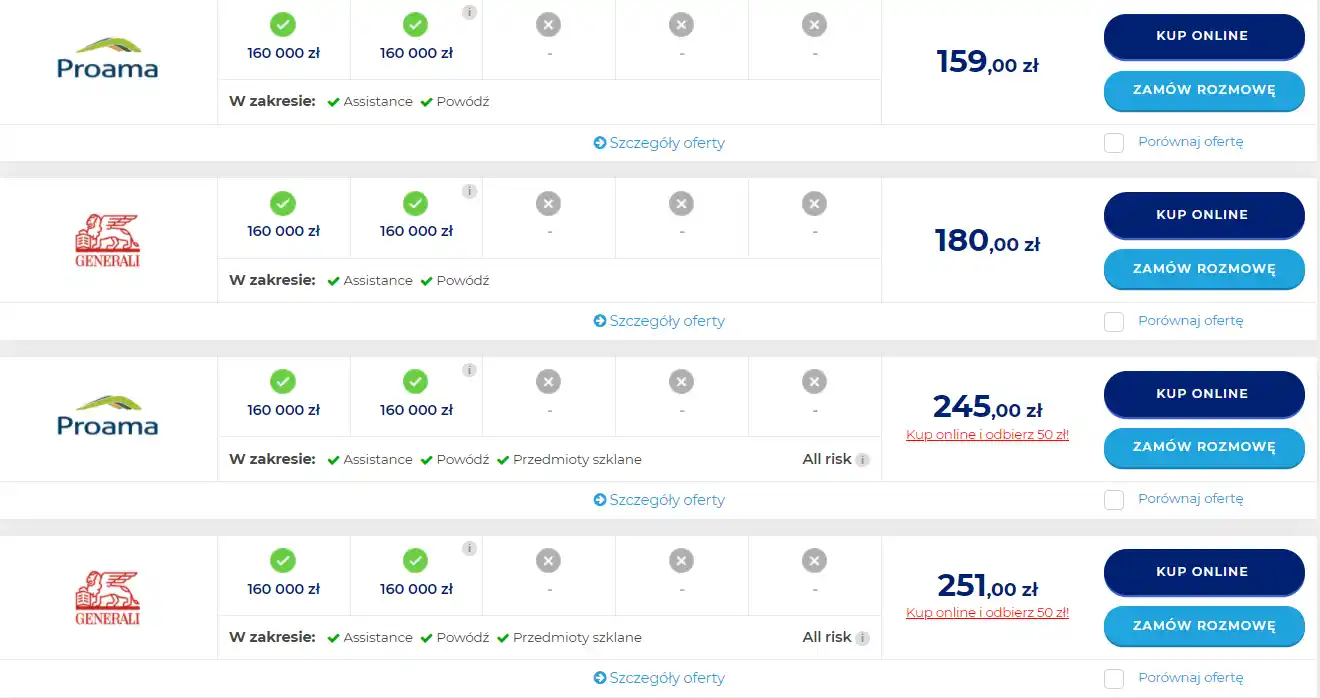

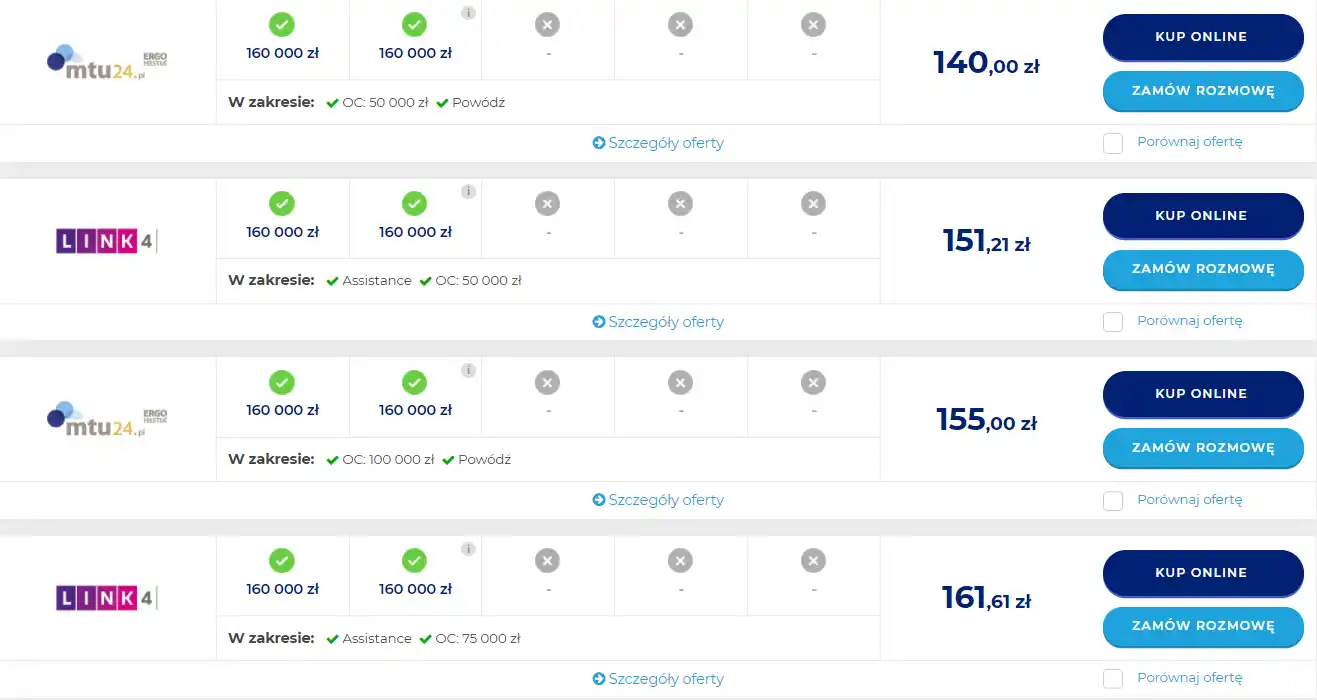

W Rankomat znajdziesz do 18 różnych ofert z podanym zakresem ochrony. Określ wartość nieruchomości i porównaj ceny.

Z ubezpieczeniem dodatkowym zyskasz większą ochronę dla domu czy mieszkania, w tym dla lokatorów i zwierząt domowych. Dzięki rozszerzeniu umowy podstawowej możesz liczyć na odszkodowanie m.in. za powódź, włamanie do garażu, pękniętą płytę indukcyjną, naprawę telewizora czy skradziony portfel na ulicy.

Zabezpieczasz to, co najcenniejsze. Nieruchomość często jest warta kilkaset tysięcy złotych, a dom czy mieszkanie i zgromadzone w nich przedmioty stanowią dorobek całego życia. Ubezpieczenie pozwoli chronić finansowo majątek przed wieloma zagrożeniami.

Oszczędzasz czas i pieniądze. Dzięki porównaniu możliwe jest znalezienie tańszej oferty w kilka minut. Formalności związane z zakupem polisy mieszkaniowej ograniczyliśmy do minimum, więc masz więcej czasu na własne przyjemności.

Dostajesz wsparcie ekspertów. Jeśli nadal zastanawiasz się nad wyborem i masz wątpliwości, nasi konsultanci chętnie odpowiedzą na pytania. A w specjalistycznych poradnikach sprawdzisz szczegóły związane z ubezpieczeniem.

Wystarczy kilka prostych czynności, aby cieszyć się ochroną nieruchomości.

Przed ubezpieczeniem nieruchomości sprawdź także odpowiedzi na najczęściej zadawane pytania o zakres polisy, ograniczenia czy wysokość odszkodowania. Dowiedz się, czy można ubezpieczyć dom z drewna, budynek w budowie, mieszkanie na wynajem i jak działa cesja na bank.

W ramach ubezpieczenie nieruchomości możesz chronić finansowo zarówno główny budynek (dom, mieszkanie, dom w budowie), jak również nieruchomość lub jej część na terenie tej samej posesji (budynek gospodarczy, pomieszczenie przynależne, altana, garaż, podjazd, chodnik czy boisko) i poza posesją (domek letniskowy, garaż, nagrobek).

Ubezpieczenie domu i ubezpieczenie mieszkania dotyczy różnej zabudowy: wolnostojącej, szeregowej i bliźniaczej. Z kolei ubezpieczenie mieszkania jest możliwe dla każdej kondygnacji: parteru, piętra środkowego i poddasza. Piwnica również wchodzi w skład ubezpieczenia mieszkania.

Oprócz budynków z polisy mieszkaniowej polisa chroni stałe elementy i ruchomości domowe. Stałe elementy to np. okna i drzwi, instalacje, armatura sanitarna, podłogi, tapety i elewacje. Ruchomości domowe to meble wolnostojące, dywany, ubrania, książki, sprzęt RTV i AGD, komputery czy zwierzęta domowe. Ubezpieczenie ruchomości domowych kupisz w naszej porównywarce!

Możesz też wykupić ochronę dla siebie. Pozwalają na to niektóre składniki polisy, jak:

- Home Assistance, np. zorganizowanie i opłacenie przez ubezpieczyciela hotelu, gdy po pożarze mieszkania nie nadaje się ono do użytkowania;

- NNW, np. gdy musisz pokryć koszty związane z doznanym urazem;

- rabunek, np. gdy zostaniesz napadnięty i okradziony poza ubezpieczoną nieruchomością;

- OC w życiu prywatnym (ubezpieczenie odpowiedzialności cywilnej w życiu prywatnym), np. gdy sami nieumyślnie wyrządzisz szkodę innym;

- pomoc prawna, np. gdy jako najemca potrzebujesz wsparcia w sporze z właścicielem mieszkania na wynajem.

Sprawdź ile kosztuje ubezpieczenie domu lub ubezpieczenie mieszkania online w naszym kalkulatorze! Darmowy kalkulator ubezpieczenia mieszkania porówna oferty we wszystkich firmach na rynku i znajdzie dla Ciebie najlepsze ubezpieczenie mieszkania.

Podczas prażenia popcornu tylko na chwilę wyszłam z kuchni, a w tym czasie rozgrzany garnek zajął się płomieniem. Na szczęście tym razem skończyło się na jednym pomieszczeniu, jednak straty były dość poważne.

Towarzystwo uwzględniło pokrycie szkód nie tylko ogniowych, ale także za szkody wyrządzone podczas interwencji wezwanej na miejsce straży pożarnej.

Sobotni mecz był najważniejszy w całym sezonie. W wyniku przepięcia instalacji nie tylko nie obejrzałem transmisji do końca, ale też zostałem z przepalonym telewizorem.

Na szczęście dzięki polisie mieszkaniowej udało się uzyskać odszkodowanie, dzięki któremu kupiłem nowy model. W przeciwnym razie czekałby mnie wydatek kilku tysięcy złotych.

Właśnie zmieniłam z mężem parkiet w dużym pokoju, kiedy okazało się, że instalacja grzewcza jest nieszczelna.

Ubezpieczyciel pokrył koszt wymiany parkietu na nowy, a dzięki odszkodowaniu mogłam także naprawić wadliwą instalację. Wystarczyła polisa mieszkaniowa z podstawowym zakresem ochrony.