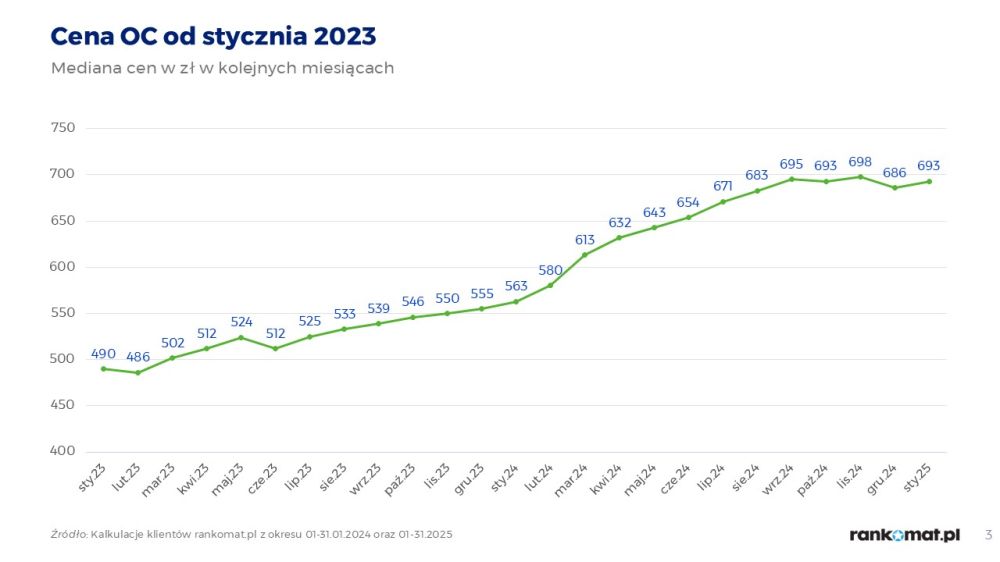

Średnia składka OC w styczniu 2025 roku wynosiła 693 zł. W stosunku do tego samego okresu ubiegłego roku polisy były droższe aż o 23%. Podwyżki cen obowiązkowego ubezpieczenia samochodu mogą odczuć wszyscy kierowcy. Z czego wynikają różnice w cenie polisy? Ile kosztuje ubezpieczenie odpowiedzialności cywilnej w 2025 roku oraz dobrowolne polisy AC, NNW czy ASS?

- Ile kosztuje ubezpieczenie OC samochodu w 2025 r.?

- Jakie czynniki mają wpływ na cenę OC?

- Ile kosztuje miesięczne OC?

- Ile kosztuje ubezpieczenie samochodu bez zniżek w 2025 roku?

- Ile kosztuje ubezpieczenie samochodu młodego kierowcy w 2025 r.?

- Ile kosztuje ubezpieczenie samochodu ze współwłaścicielem?

- Jaka jest cena OC nowego samochodu?

- Ile kosztuje ubezpieczenie AC samochodu?

- Co ma wpływ na składkę AC?

- Ile kosztuje Mini AC?

- Ile kosztuje ubezpieczenie samochodu assistance?

- Jaki jest koszt ubezpieczenia NNW?

- Jak znaleźć najtańszą polisę OC, AC, ASS i NNW?

Wiek kierowcy, miejsce zamieszkania czy parametry posiadanego samochodu, to tylko niektóre czynniki wpływające na cenę ubezpieczenia komunikacyjnego. Przy zakupie polisy nie warto więc sugerować się wysokością składki, jaką ubezpieczyciel zaproponował np. koledze czy sąsiadowi. Znacznie lepiej samodzielnie poszukać najtańszej i najkorzystniejszej oferty.

Ile kosztuje ubezpieczenie OC samochodu w 2025 r.?

W styczniu 2025 r. przeciętna składka OC wynosiła 693 zł i była wyższa od średniej ceny w styczniu 2024 r. aż o 23%. W lutym br. składki nadal idą w górę. Ten niekorzystny dla kierowców trend raczej nie ulegnie zmianie. Co istotne, już od początku 2023 r. obserwujemy systematyczny wzrost cen obowiązkowego ubezpieczenia komunikacyjnego.

Wciąż jednak niektórzy kierowcy mają szansę na zakup polisy w korzystnej cenie.

Ile kosztuje najtańsze ubezpieczenie OC? Tanie OC nawet za 328 zł!

Przykład

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||||

|---|---|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | 328,00 zł | |||

| OC | AC | Assistance | NNW | 374,00 zł | |||

| OC | AC | Assistance | NNW | 394,00 zł | |||

| OC | AC | Assistance | NNW | 418,00 zł | |||

| OC | AC | Assistance | NNW | 474,00 zł | |||

| OC | AC | Assistance | NNW | 745,00 zł | |||

| OC | AC | Assistance | NNW | 935,00 zł | |||

Na podstawie kalkulacji cen OC wykonanej w styczniu 2025 r. dla 52-latka z woj. warmińsko-mazurskiego (brak szkód w historii OC). Samochód: Volkswagen Golf z 2007 r., poj. silnika 1896 cm3, diesel

Jakie czynniki mają wpływ na cenę OC?

Jakie czynniki mogły zdecydować o tak atrakcyjnej ofercie ubezpieczenia dla ww. kierowcy? Najważniejsze w ubezpieczeniach obowiązkowych to:

- Miejsce zamieszkania - w styczniu 2025 r. osoby zamieszkujące województwo warmińsko-mazurskie płaciły za OC średnio 667 zł, czyli o 4% mniej niż wynosiła przeciętna cena w kraju (693 zł) i o 18% mniej niż średnia składka w najdroższym województwie (pomorskie 814 zł);

- Wiek – im starszy i bardziej doświadczony kierowca, tym niższa składka OC. Przykładowo, w styczniu tego roku osoby w wieku od 18 do 23 lat wydawały na obowiązkowe ubezpieczenie samochodu średnio 2126 zł, natomiast kierowcy z przedziału wiekowego 48-53 już tylko 625 zł;

- Stan cywilny – osobom w związkach małżeńskich niektórzy ubezpieczyciele proponują niższe ceny OC niż kawalerom i pannom;

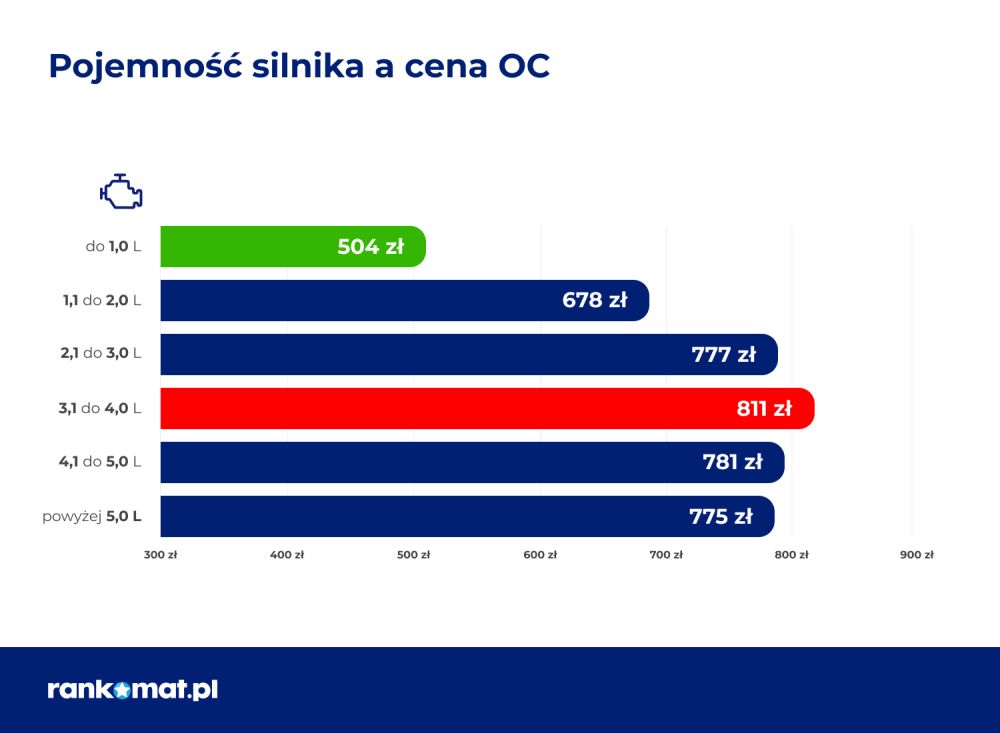

- Pojemność silnika – za ubezpieczenie OC samochodu z silnikiem o pojemności 1,1 l do 2,0 l kierowcy płacą średnio o 14,3% mniej niż np. w przypadku silnika 5,1 l lub więcej.

Składka OC dla ww. 52-latka mogła być wyższa, gdyby mężczyzna nie porównał ofert różnych firm. Z kalkulacji cen OC dla tego kierowcy wynika, że najtańsze ubezpieczenie Volkswagena Golfa kosztowało 328 zł, natomiast najdroższe aż 935 zł.

Kto płaci za OC więcej?

Kierowca z woj. pomorskiego musi przeznaczyć na OC więcej niż ww. 52-latek, czyli 648 zł. Z czego wynika wyższa cena? Mężczyzna jest 29-letnim kawalerem z woj. pomorskiego (miejscowość Kwidzyn) i posiada mniejsze doświadczenie w prowadzeniu auta. Wypracował dopiero 40% zniżek za 4-letnią bezszkodową jazdę. Jego samochód to Audi A1 z 2017 r. z silnikiem benzynowym 2 l.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||||

|---|---|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | 648,00 zł | |||

| Dodatkowo: RankoPomoc Prawna | |||||||

| OC | AC | Assistance | NNW | 750,00 zł | |||

| Dodatkowo: RankoPomoc Prawna | |||||||

| OC | AC | Assistance | NNW | 846,57 zł | |||

| Dodatkowo: RankoPomoc Prawna | |||||||

| OC | AC | Assistance | NNW | 871,00 zł | |||

| Dodatkowo: RankoPomoc Prawna | |||||||

Wyniki kalkulacji z 13.02.2025 r. dla 29-letniego mieszkańca woj. pomorskiego (Kwidzyn), samochód Audi A1 z 2017 r., poj. silnika 2,0 l, kupuje OC od 4 lat, brak szkód w historii ubezpieczenia

Jakie dodatkowe czynniki zdecydowały o podwyższeniu składki OC 29-latka?

- Miejsce zamieszkania – mieszkańcy woj. pomorskiego płacą z reguły za OC więcej niż kierowcy z woj. podkarpackiego. W styczniu 2025 r. obowiązkowe ubezpieczenie samochodu kosztowało ich średnio 814 zł. Dla porównania, najmniej za OC płacili kierowcy w woj. podkarpackim - tylko 573 zł.

- Stan cywilny – kawalerowie i panny płacą za ubezpieczenie OC więcej niż osoby w związkach małżeńskich (odpowiednio 886 zł i 638 zł w styczniu 2025).

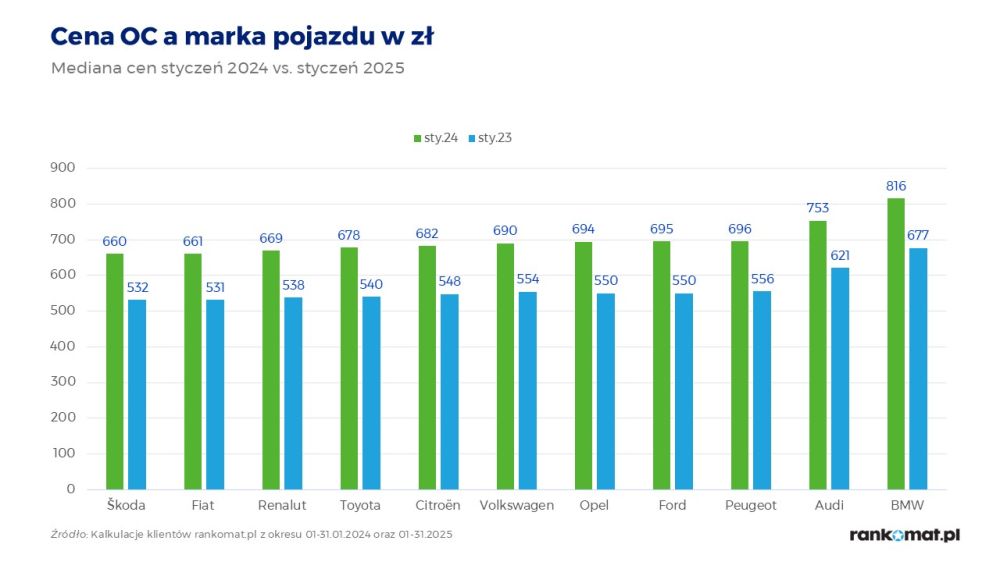

- Marka samochodu – Audi znalazło się prawie na końcu stawki pod względem najniższej ceny OC najczęściej ubezpieczanych w 2025 roku aut. Mogło to nieznacznie podwyższyć cenę OC na samochód 29-latka.

Jak miejsce zamieszkania wpływa na wysokość składki OC?

Na niską składkę OC posiadaczy pojazdów mechanicznych wpływ może mieć miejsce zamieszkania w małej miejscowości, gdzie ruch drogowy jest niewielki. Warto podkreślić, że różnice w średniej składce OC występują nie tylko pomiędzy niewielką wsią i miastem, ale również największymi aglomeracjami w Polsce.

Z kalkulacji cen OC użytkowników naszego kalkulatora OC wynika, że najwięcej za OC płacą zazwyczaj kierowcy z Gdańska, najmniej natomiast posiadacze pojazdów zarejestrowanych w Opolu.

Ile kosztuje miesięczne OC?

Ubezpieczenia OC na okres krótszy niż rok (np. 30 dni) mogą wykupić tylko nieliczni właściciele pojazdów. Należą do nich: pośrednicy w sprzedaży aut używanych, nabywcy samochodów z zagranicy, posiadacze pojazdów zarejestrowanych czasowo, zabytkowych, wolnobieżnych oraz do jazd testowych. Koszt polisy to ok. 100 zł na miesiąc w przypadku samochodów osobowych i ok. 120 zł w przypadku aut ciężarowych.

Ile kosztuje ubezpieczenie samochodu bez zniżek w 2025 roku?

Cena polisy OC dla osoby, która dopiero otrzymała uprawnienia do prowadzenia pojazdów i kupuje pierwszą polisę, będzie zdecydowanie wyższa niż dla doświadczonego kierowcy. Przykładowo, gdyby ww. 29-letni mieszkaniec woj. pomorskiego zadeklarował, że otrzymał prawo jazdy w lutym 2025 roku i chce kupić pierwszą polisę OC, na ubezpieczenie samochodu bez zniżek musiałby przeznaczyć co najmniej 1014 zł (najtańsza oferta OC), czyli o 366 zł więcej niż propozycja jaką uzyskał w przypadku wypracowanych zniżek za 4 lata bezszkodowej jazdy.

Naszym okiem

Dla starszych osób, które posiadają prawo jazdy od kilku miesięcy i dopiero zaczynają ubezpieczać samochód, wysokość składki ubezpieczenia OC nie będzie aż tak wygórowana jak w przypadku najmłodszych osób.

Ile kosztuje ubezpieczenie samochodu młodego kierowcy w 2025 r.?

W styczniu 2025 r. młodzi kierowcy płacili najwięcej za obowiązkowe polisy. Średnia składka proponowana osobom z grupy wiekowej 18 - 23 lat wynosiła 2126 zł i była prawie czterokrotnie wyższa niż cena ubezpieczenia dla osób w wieku 60 - 65 lat (585 zł).

Jaka jest różnica w składkach OC w 2025 roku między młodymi a doświadczonymi kierowcami?

Aby przekonać się jakie są różnice pomiędzy ofertami przedstawianymi młodym i doświadczonym kierowcom, sprawdziliśmy średnie ceny OC proponowane przedstawicielom dwóch grup wiekowych, biorąc pod uwagę te same modele samochodów.

Model samochodu | Średnia cena OC dla kierowcy w wieku 18 lat | Średnia cena OC dla kierowcy w wieku 45 lat |

| Opel Astra | 2410 zł | 603 zł |

| Volkswagen Golf | 2479 zł | 606 zł |

| BMW seria 3 | 2565 zł | 701 zł |

| Na podstawie kalkulacji cen OC przeprowadzonych w styczniu 2025 r. | ||

Zarówno w przypadku młodego jak i doświadczonego kierowcy bardzo ważne jest porównanie ofert i wybór propozycji najtańszego ubezpieczyciela. Każda z osób może zaoszczędzić w ten sposób od kilkuset złotych do nawet kilku tysięcy.

Ile kosztuje ubezpieczenie samochodu ze współwłaścicielem?

Sposobem na dodatkowe obniżenie ceny w ubezpieczeniu OC młodej osoby bez zniżek lub z wypracowanymi dopiero niewielkimi zniżkami może być dopisanie do dowodu rejestracyjnego dodatkowego doświadczonego kierowcy. Oszczędności z tego tytułu mogą sięgać nawet ok. 2 tys. złotych.

Ile kosztuje OC dla młodego kierowcy z Krakowa? Polisa kupiona samodzielnie lub ze współwłaścicielem | |||

| Właściciel | 19 lat, pierwsza polisa OC, brak zniżek | 19 lat, pierwsza polisa OC, brak zniżek + współwłaściciel 45 lat, maksymalne zniżki w OC | 45 lat, maksymalne zniżki w OC + współwłaściciel 19 lat, pierwsza polisa OC, brak zniżek |

| Najtańsze OC | 2909 zł | 1289 zł | 713 zł |

| Kalkulacja dla ww. kierowców z 13.02.2025 r. Samochód: Volkswagen Golf z 2007 r. benzyna, poj. 1984 cm3 | |||

Mianując doświadczonego kierowcę współwłaścicielem samochodu należy jednak pamiętać, że szkoda spowodowana przez jednego z właścicieli skutkuje utratą części zniżek każdego z nich.

Jaka jest cena OC nowego samochodu?

Towarzystwa ubezpieczeniowe wychodzą z założenia, że nowy samochód jest bezpieczniejszy na drodze, ponieważ posiada nowoczesne systemy bezpieczeństwa i jest mniej awaryjny niż np. pojazd kilkunastoletni. To z kolei zmniejsza ryzyko wystąpienia kolizji lub wypadku i obniża cenę za ubezpieczenie auta.

Warto wiedzieć

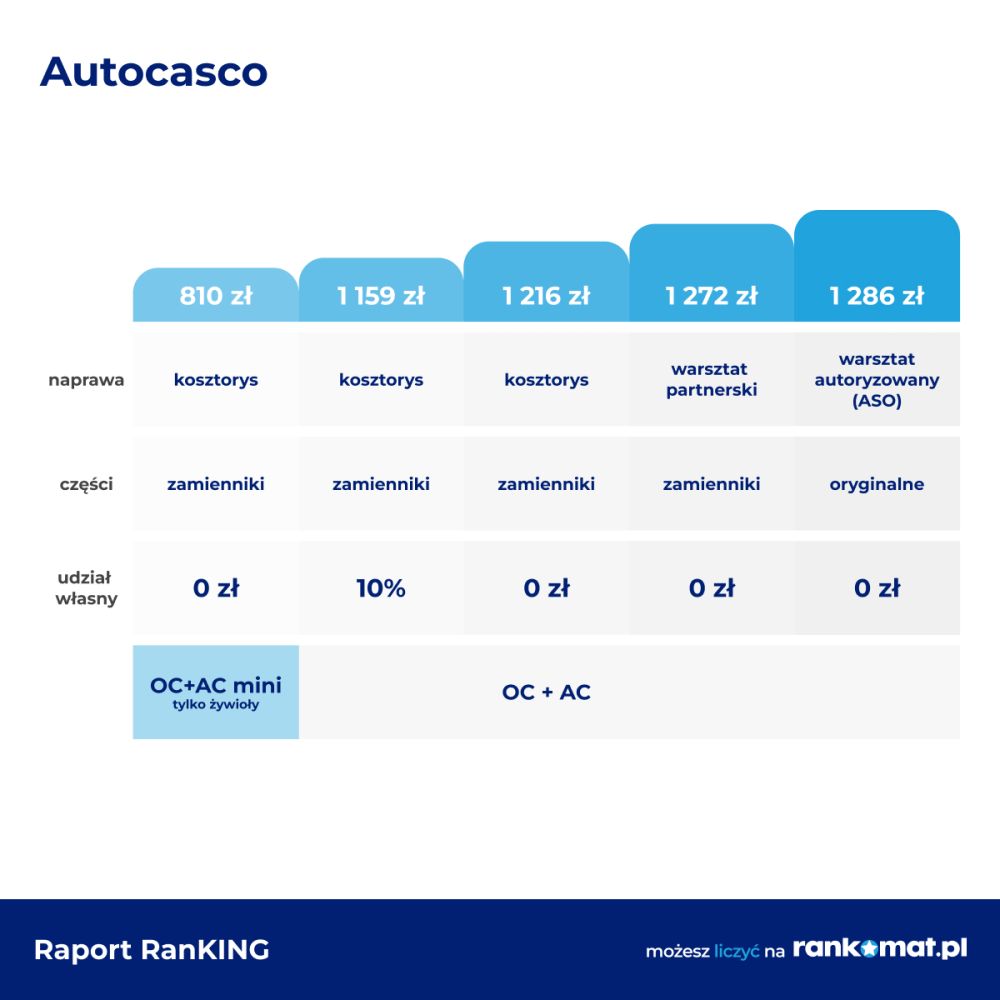

Ile kosztuje ubezpieczenie AC samochodu?

Towarzystwa ubezpieczeniowe obliczają składkę AC na podstawie tych samych danych co OC (kierowcy i pojazdu). Dodatkowo, pod uwagę brane są informacje o samochodzie, które mogą mieć wpływ na zwiększenie lub zmniejszenie ryzyka kradzieży (np. liczba i rodzaj urządzeń zabezpieczających, miejsce parkowania) oraz wartość pojazdu.

Rozbieżność w ofertach cenowych AC dla poszczególnych kierowców jest bardzo duża i może sięgać nawet kilku tysięcy złotych. Aby przekonać się, ile będzie kosztować AC (autocasco) dla konkretnej osoby, najlepiej przeprowadzić indywidualną kalkulację cen.

Co ma wpływ na składkę AC?

Właściciel pojazdu zainteresowany zakupem polisy AC powinien zastanowić się, jaki zakres ochrony ubezpieczeniowej będzie dla niego najkorzystniejszy. Elementy składowe autocasco może on swobodnie modyfikować. W ten sposób nie tylko uzyska ochronę, która będzie idealnie dobrana do jego potrzeb, ale również wpłynie na cenę polisy.

Przykład

Ile kosztuje Mini AC?

Na właścicieli samochodów, którzy chcą zabezpieczyć je tylko od największych ryzyk (np. kradzież, szkoda całkowita, działanie żywiołów) czekają oferty niepełnego autocasco, tzw. minicasco, Smart Casco czy AC mini. Takie ubezpieczenie samochodu ma nie tylko okrojony zakres działania, ale też znacznie niższą cenę.

Podobnie jak w przypadku pełnego AC, składowych AC mini jest zbyt wiele, aby określić jedną składkę dla wszystkich pojazdów. Podczas wyceny polisy towarzystwa biorą pod uwagę m.in. wartość, wiek i markę samochodu, historię ubezpieczenia kierowcy, jego wiek i miejsce zamieszkania, a także zakres ochrony. Najtańsze minicasco jako dodatek do OC można obecnie znaleźć za kilkadziesiąt złotych, podczas gdy pełny pakiet OC AC kosztuje co najmniej kilkaset złotych.

Ile kosztuje ubezpieczenie samochodu assistance?

Ubezpieczenie assistance (ASS) dedykowane jest głównie osobom, które dużo podróżują. Polisa zapewnia im bezpłatną pomoc na drodze po awarii, kolizji, wypadku i kradzieży. W ramach ASS można otrzymać m.in. naprawę pojazdu na miejscu zdarzenia lub holowanie, auto zastępcze, zakwaterowanie w hotelu oraz pomoc medyczną.

Cena ASS jest zależna od wybranego wariantu (zakresu) ochrony. Im bardziej rozbudowana będzie oferta, tym wyższa może być składka. Koszt polisy to zazwyczaj kilkadziesiąt złotych. Za najdroższe i najbardziej rozbudowane warianty ASS trzeba już jednak zapłacić więcej – nawet kilkaset złotych.

Uwaga!

Czy assistance za granicę jest droższe?

Niektóre towarzystwa posiadają w podstawowej ofercie ubezpieczenie assistance z ochroną poza granicami naszego kraju. Inne natomiast proszą o dopłatę z tego tytułu. Kierowca który planuje zagraniczny wyjazd, powinien więc dokładnie zapoznać się z propozycją wybranej firmy. Dopłata za wariant ASS rozszerzony na Europę wynosi od kilkudziesięciu do kilkuset złotych.

Ile kosztuje assistance krótkoterminowe?

Kierowcy, którzy chcą wykupić polisę ASS na okres krótszy niż rok, mogą skorzystać z propozycji ubezpieczenia niektórych firm odpowiednio na 9, 16, 31 dni (w zależności od oferty wybranego towarzystwa). Niestety, z reguły nie jest to rozwiązanie korzystne cenowo. Na polisę krótkoterminową trzeba niejednokrotnie przeznaczyć tyle samo lub więcej pieniędzy niż na ASS całoroczne dokupione do OC.

Ceny ASS na kilka/kilkanaście dni wynoszą zazwyczaj ok. 80 zł. Im szerszy zakres ochrony i dłuższy okres jej obowiązywania, tym droższa będzie polisa.

Jaki jest koszt ubezpieczenia NNW?

Ubezpieczenie następstw nieszczęśliwych wypadków dla kierowcy oraz pasażerów jest po ASS najczęściej wybieranym produktem do obowiązkowego OC. Koszt polisy jest zazwyczaj bardzo niski – najtańsze NNW można znaleźć już za niecałe 20 zł. Jednak warto pamiętać, że niska cena polisy może wiązać się z małą sumą ubezpieczenia, np. tylko 5 tys. złotych.

Uwaga!

Jak znaleźć najtańszą polisę OC, AC, ASS i NNW?

Każde towarzystwo, wyliczając koszt ubezpieczenia samochodu bierze pod uwagę szereg czynników. Każda nawet najdrobniejsza informacja może mieć więc wpływ na ostateczną wysokość składki. Są to wszystkie uwzględnione powyżej informacje oraz wiele innych, np. modyfikacje samochodu (np. tuning silnika). Ponieważ ceny ubezpieczeń komunikacyjnych nie są sztywno określone, każdy ubezpieczyciel ma prawo proponować składkę w oparciu o własną ocenę ryzyka danego kierowcy.

Najlepszym rozwiązaniem na znalezienie taniego OC oraz najkorzystniejszej oferty AC, ASS czy NNW jest porównanie ofert różnych towarzystw.

Co warto wiedzieć

- Cena polisy zależy od informacji dotyczących właściciela samochodu i parametrów auta.

- Średnia cena OC w styczniu 2024 r. wynosiła 693 zł.

- Ubezpieczyciele mają możliwość samodzielnego ustalania cen ubezpieczeń komunikacyjnych i nie można wskazać ile kosztuje ubezpieczenie samochodu dla wszystkich kierowców.

- Dzięki porównaniu ofert ubezpieczenia OC różnych towarzystw można zaoszczędzić nawet kilkaset złotych.

FAQ – najczęściej zadawane pytania

Czy warto kupić najtańsze NNW?

Tania polisa NNW może mieć bardzo okrojony zakres ochrony. Głównym wyznacznikiem ceny jest suma ubezpieczenia i właśnie na nią warto zwrócić szczególną uwagę. Jeśli jest zbyt niska (np. tylko kilka tysięcy złotych), nie możemy oczekiwać wysokiego odszkodowania po wypadku. Gdy dojdzie do trwałego uszczerbku na zdrowiu, towarzystwo wypłaci nam tylko określony w umowie procent sumy ubezpieczenia. Łatwo wyliczyć, że np. przy sumie 5 tys. złotych i 2% uszczerbku otrzymamy tylko 100 zł. Jeśli jednak suma ubezpieczenia będzie wynosiła 50 tys. zł, świadczenie za ten sam uraz wyniesie 1000 zł.

Na jakie usługi mogę liczyć w ramach ubezpieczenia assistance?

Assistance należy do ubezpieczeń dobrowolnych i każde towarzystwo może samodzielnie decydować o zakresie ochrony. Przykładowo, w jednej firmie otrzymamy tylko pomoc w postaci holowania po wypadku do najbliższego warsztatu lub naprawę na miejscu (jeśli jest to możliwe), a w innej szereg dodatkowych usług, np. pomoc po awarii, wymianę koła, dostawę paliwa, zakwaterowanie w hotelu czy samochód zastępczy. O zakres ochrony ASS trzeba zapytać w wybranym towarzystwie. Można jednak przyjąć zasadę, że kupując ubezpieczenie samochodu z najtańszym podstawowym wariantem ASS otrzymamy tylko niezbędną pomoc po wypadku, natomiast dopłata do wariantu rozszerzonego zapewni nam znacznie więcej świadczeń.

Czy można zapewnić sobie stałą cenę ubezpieczenia samochodu kupując ochronę zniżek?

Ochrona zniżek (gwarancja utrzymania zniżek) nie zapewni nam takiej samej ceny polisy w kolejnym roku polisowym. Nie ma przy tym znaczenia czy będziemy sprawcami szkody, czy też nie. Towarzystwa ubezpieczeniowe, które oferują ubezpieczenie samochodu z ochroną zniżek, zapewniają tylko, że po wystąpieniu szkody (zazwyczaj tylko jednej!) nie będzie ona uwzględniona podczas kalkulacji składki. Wpływ na koszt ubezpieczenia samochodu ma jednak nie tylko liczba spowodowanych szkód, ale również dane kierowcy, samochodu, statystyki wypadkowe, czy nawet zmiany prawne na rynku OC i każdy czynnik może spowodować podwyższenie taryfy ubezpieczyciela.

Czy warto kupić najszerszy zakres ubezpieczenia AC?

Zazwyczaj, im szerszy zakres ochrony AC pojazdu, tym więcej kosztuje ubezpieczenie auta. Może to być poważną przeszkodą dla niektórych kierowców i co istotne, niekoniecznie taka ochrona jest im potrzebna. Właściciele nowych i drogich pojazdów, które są serwisowane i wymagają naprawy na częściach oryginalnych, powinni zastanowić się nad zakupem polisy AC gwarantującej najwyższe standardy likwidacji szkody. Jednak posiadacze starszych samochodów naprawianych już na zamiennikach i takich, które nie tracą szybko na wartości, mogą pozwolić sobie na nieco skromniejszy wariant AC. Na przykład, z rozliczeniem na podstawie kosztorysu, zastosowaniem amortyzacji części czy też naprawą z użyciem części bez logo producenta.

Czy NNW chroni też moich pasażerów?

Zdecydowana większość ubezpieczycieli oferuje NNW z ochroną kierowcy oraz pasażerów w jednym produkcie. Nie jest to jednak reguła. Czasami zdarza się, że ubezpieczenie dotyczy tylko kierowcy. Przykładowo, Allianz (ubezpieczenie Mój Samochód) proponuje swoim klientom NNW w wersji podstawowej tylko dla kierowcy lub w rozszerzonej – dla kierowcy i pasażerów. Co istotne, nawet jeśli NNW chroni pasażerów, suma ubezpieczenia może być w ich przypadku nieco niższa niż dla kierowcy. Dlatego przed zakupem polisy koniecznie trzeba sprawdzić przynajmniej te dwa aspekty ochrony.

Ile za OC i AC w 2025 r.?

Pakiet OC i AC można kupić już za kilkaset złotych. Przykładowo, OC i AC w firmie Uniqa dla 45- letniego właściciela Volkswagena Golfa z 2007 r. z Krakowa kosztowało w lutym 2025 r. 1468 zł. Jednak oferta uwzględniała likwidację szkody na podstawie kosztorysu i udział własny w szkodzie w wys. 1000 zł lub 10% w przypadku kradzieży auta. Po zniesieniu udziału własnego i dodaniu możliwości naprawy samochodu w warsztacie partnerskim, cena polisy wzrosła do 1825 zł.

Ile wynosi OC za samochód?

W styczniu 2025 r. obowiązkowe OC kosztowało średnio 693 zł. Jednak to, ile wynosi OC za Twój samochód, sprawdzisz dopiero korzystając z porównywarki OC. Aby poznać koszt ubezpieczenia OC, należy podać w formularzu indywidulane dane samochodu oraz właściciela.

Co grozi za brak obowiązkowej umowy ubezpieczenia samochodu?

Sposób kontroli spełnienia obowiązku zawarcia umów ubezpieczeń oraz konsekwencje niespełnienia tego obowiązku reguluje Ustawa z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych.

Nawet za 1 dzień bez polisy OC grozi właścicielowi pojazdu wysoka kara finansowa. W 2025 r. za brak OC samochodu osobowego trzeba zapłacić 1870 zł (przerwa w OC do 3 dni), 4670 zł (4 do 14 dni oraz 9330 zł za przerwę w OC powyżej 14 dni. Ważność OC jest weryfikowana w Ubezpieczeniowym Funduszu Gwarancyjnym (w bazie UFG). Fundusz jest również odpowiedzialny za nakładanie kar na nieubezpieczonych kierowców.