Ubezpieczenie OC to obowiązek każdego właściciela pojazdu mechanicznego. Jednak wybór polisy na korzystnych warunkach nie zawsze jest łatwy, a jeśli musisz ubezpieczyć dwa samochody - tym bardziej szukasz ofert OC w dobrej cenie i atrakcyjnego zakresu ochrony w przypadku ubezpieczeń dobrowolnych. Czy warto wykupić ubezpieczenie samochodu dla dwóch pojazdów u tego samego ubezpieczyciela? Sprawdzamy, czy niesie to realne korzyści.

W ofercie niektórych towarzystw możemy znaleźć zniżki na zakup innych produktów ubezpieczeniowych. Przykładowo ubezpieczając samochód w Link4 dostaniesz atrakcyjną ofertę polisy ochronnej mieszkania. Na próżno jednak szukać zniżek na ubezpieczenie OC drugiego samochodu w gospodarstwie domowym. Podobnie jest w innych towarzystwach.

Polisę na samochód z pewnością opłaca się kupić w pakiecie OC i AC. Czy odniesiesz jednak korzyści z ubezpieczenia więcej niż jednego auta w tym samym zakładzie?

Getty Images

Najważniejsze informacje

- Na wysokość składki wpływa wiele czynników, które mogą być różne w zależności od zakładu ubezpieczeń.

- Warto zrobić rozeznanie wśród wielu ofert, ponieważ rzadko kiedy opłaca się ubezpieczać dwa pojazdy u jednego ubezpieczyciela.

- Cena często jest głównym wyznacznikiem wyboru ubezpieczenia, natomiast należy także zwracać uwagę na inne czynniki. Być może ubezpieczenie OC pojazdu za nieco wyższą cenę, będzie się wiązało z mniejszymi problemami podczas ewentualnej likwidacji szkody.

- Ubezpieczenie OC flotowe nie jest kierowane do osób fizycznych, które chcą ubezpieczyć dwa pojazdy w ramach jednego gospodarstwa domowego. Będzie to dobre rozwiązanie dla przedsiębiorców, którzy posiadają większą ilość pojazdów.

- Jak wybrać ubezpieczenie swojego samochodu?

- Czy opłaca się kupować polisy OC dwóch aut u jednego ubezpieczyciela?

- Co wpływa na cenę ubezpieczenia OC?

- Czy przy ubezpieczeniu OC dwóch pojazdów w jednej firmie działa zniżka?

- Kiedy warto ubezpieczyć dwa samochody w tej samej firmie?

- Ubezpieczenie OC flotowe - dla kogo?

Jak wybrać ubezpieczenie swojego samochodu?

Obowiązek zakupu ubezpieczenia OC reguluje Ustawa z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych. Zgodnie z nią polisę OC należy wykupić na cały rok, a za jej brak grozi kara finansowa za strony UFG. Ustawa gwarantuje również niezmienny zakres ochrony w ramach polisy OC, niezależnie od zakładu ubezpieczeń oraz wysokości składki.

W efekcie osoby szukające wyłącznie ubezpieczenia OC, sugerują się głównie ceną. W takiej sytuacji kalkulator OC i AC i możliwość porównania ofert w jednym miejscu okazują się bezcenne.

Osoby stawiające na kompleksową ochronę w każdej sytuacji, interesują się z kolei pakietami OC i AC. Mogą one obejmować ubezpieczenia dobrowolne, jak autocasco, assistance czy NNW. W przeciwieństwie do obowiązkowego OC zakres tych polis bezpośrednio wpływa na cenę. szczególnie w przypadku autocasco wysokość składki może się wahać od kilkuset do nawet kilku tysięcy złotych!

Również wtedy warto skorzystać z opcji zestawienia ze sobą propozycji od różnych towarzystw i o różnym zakresie. To sposób na znalezienie optymalnej ochrony w przystępnej cenie. Jeśli szukasz ochrony dla więcej niż jednego pojazdu, dla każdego możesz wykonać osobną kalkulację, a jej wyniki przesłać na swój adres e-mai.

Czy opłaca się kupować polisy OC dwóch aut u jednego ubezpieczyciela?

Przy zakupie ubezpieczenia samochodu liczy się szereg czynników - dotyczą one zarówno konkretnego egzemplarza auta, jak i jego właściciela. Jeszcze więcej główkowania masz wtedy, gdy musisz znaleźć ochronę dla dwóch pojazdów. Czy warto stawiać na dwie polisy u tego samego ubezpieczyciela? Niestety firmy ubezpieczeniowe nie stosują zniżek czy rabatów na zakup drugiej polisy komunikacyjnej przez tą samą osobę.

Czy opłaca się kupić dwie polisy w tym samym towarzystwie? Być może - każdy przypadek należy rozpatrywać indywidualnie, a jeśli będzie warto, to nie z powodu dwóch umów, ale w wyniku innych profitów lub systemów rabatowych.

Co wpływa na cenę ubezpieczenia OC?

Każdy ubezpieczyciel może stosować własne wytyczne w celu obliczenia ostatecznej wysokości składki. Głównie jednak w każdym zakładzie ubezpieczeń stosuje się podobne wskaźniki. Rozwój rynku usług ubezpieczeniowych doprowadził do pewnych standardów, które w przypadku wyliczenia niemalże każdej składki są brane pod uwagę przez poszczególnych ubezpieczycieli.

Wiek i staż kierowcy

Towarzystwa ubezpieczeniowe biorą pod uwagę wiele informacji, natomiast nie jest tajemnicą, że zwykle to najmłodsi stażem kierowcy zapłacą najwyższą cenę polisy ze względu na brak zniżek ubezpieczeniowych OC.

Ubezpieczyciel może kierować się:

- rocznikowym wiekiem kierowcy,

- datą uzyskania prawa jazdy,

- aktywnością w ubezpieczaniu pojazdu.

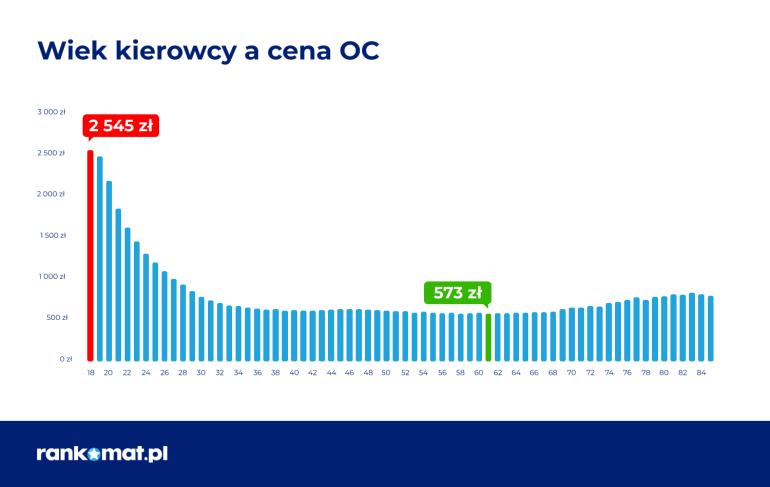

Dlatego, co do zasady 19-letni kierowca ze zniżkami zapłaci podobny koszt składki, co 30-latek bez zniżek. Różnica będzie jednak bardzo widoczna przy osobie, która od 30-40 lat jest aktywnym kierowcą. Sprawdziliśmy, jak wypadali na tym tle młodzi kierowcy w III kwartale 2024 roku.

Zwykle młodzi kierowcy muszą zapłacić pełną cenę składki, a nawet zwyżkę zgodnie z zasadą bonus-malus. System ten służy klasyfikowaniu szkodowości kierowców pod względem bezszkodowej jazdy. Składki moją wzrastać lub maleć w zależności od ilości spowodowanych szkód. Młodzi kierowcy są klasyfikowani w tym schemacie jako grupa o największym ryzyku dokonania ewentualnej szkody ze względu na brak historii szkodowej i młody wiek.

Zwiększona kwota może dotyczyć także osób, które nie kupiły ubezpieczenia przez dłuższy czas, przez co mogą stracić poprzednio wypracowane zniżki. W ocenie wielu ubezpieczycieli tacy kierowcy prawdopodobnie nie praktykują aktywnej jazdy samochodem i ich umiejętności przestają być pielęgnowane, a co za tym idzie, ryzyko wypadku wzrasta.

Model, wiek i przebieg pojazdu

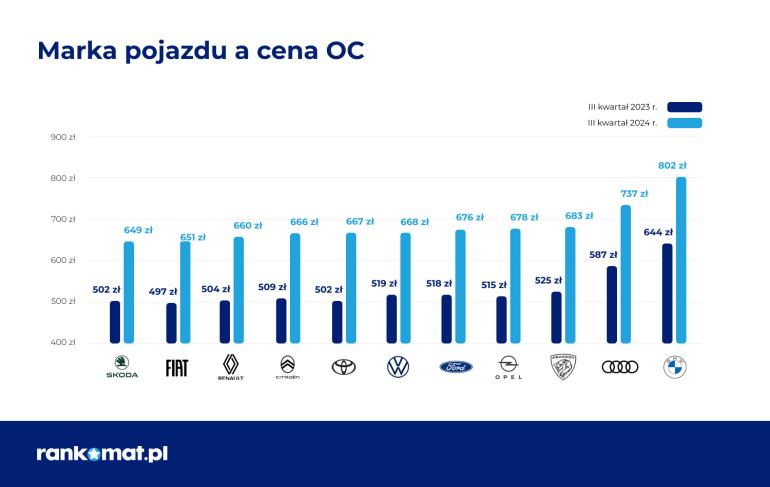

Statystycznie niektóre modele samochodów są o wiele bardziej szkodowe niż pozostałe. Ubezpieczyciele korzystają z przeprowadzanych raportów przez instytucje krajowe oraz międzynarodowe organizacje.

Ponadto prowadzą zwykle także własne statystyki czy badania szkodowości na podstawie danych zebranych od swoich klientów. Ze względu na fakt, że ubezpieczenie OC jest obowiązkowe, każdy pojazd, który przejdzie przegląd techniczny i jest zdolny do jazdy, powinien zostać ubezpieczony.

W III kwartale 2024 najwięcej za OC płacili właściciele samochodów marek BMW czy Audi. Najkorzystniejsze oferty trafiały zasadniczo do użytkowników Skód czy Fiatów.

Ubezpieczyciel nie może odmówić sprzedaży polisy, natomiast trzeba mieć na uwadze, że wiek pojazdu również może mieć wpływ na kwotę końcową składki. Starsze pojazdy są narażone bowiem na częstsze usterki, co wpływa również na zwiększenie prawdopodobieństwa potencjalnego wypadku. Podobnie jest z większym przebiegiem pojazdu, im większe zużycie, tym większa szansa na wypadek.

Miejsce zamieszkania i użytkowania pojazdu

Przy wyliczaniu składki ubezpieczeniowej liczy się także region, a nawet miejscowość zamieszkania właściciela pojazdu. Zasadniczo w mniejszych miejscowościach ryzyko kolizji jest niewielkie w porównaniu choćby ze stolicą. Wiele zależy także od realnych statystyk wypadkowych. To właśnie do nich odnoszą się zakłady ubezpieczeniowe przy ustalaniu wysokości składki.

Przeanalizowaliśmy średnią cenę OC w tym kontekście. Okazuje się, że najdrożej płacili w III kwartale mieszkańcy województwa pomorskiego, a najmniej - podkarpackiego (średnio 566 zł).

Historia szkód właściciela

Jeżeli z Twojej polisy wypłacane było odszkodowanie, to kolejna składka ubezpieczenia niemal na pewno wzrośnie. Kierowcy jeżdżący bezszkodowo mogą liczyć na specjalne zniżki u ubezpieczycieli. Przyjmuje się, że można ich wypracować od 10 do nawet 60%.

każda szkoda, nawet niewielka kolizja wymagająca uruchomienia polisy sprawia, że ew. posiadane składki automatycznie znikają. Z perspektywy towarzystwa można bowiem spodziewać się, że skoro klient doprowadził do jednej szkody, można się spodziewać z jego strony kolejnej.

Niektóre towarzystwa ubezpieczeniowe oferują wykupienie dodatkowej ochrony zniżek (np. PZU, Warta, Compensa). Wykupienie takiej usługi bywa o wiele bardziej opłacalne (jeśli występuje tendencja do częstych szkód) niżeli kolejne wzrosty składki.

Powyższe wskaźniki są tymi najpopularniejszymi, na które zdecydowana większość zakładów ubezpieczeniowych zwróci uwagę przy wyliczeniu składki.

Natomiast często na cenę polisy wpływają także inne czynniki, np.:

- stan cywilny i posiadanie dzieci (aspekty psychologiczne, rodzice prowadzą pojazdy o wiele bezpieczniej),

- miejsce parkowania,

- pojemność silnika (dodatkowe parametry związane z pojazdem).

Czy przy ubezpieczeniu OC dwóch pojazdów w jednej firmie działa zniżka?

Cena ubezpieczenia OC obu pojazdów zawsze będzie różna w zależności od stosowanych przez zakład wskaźników wyceny składki. Istotne jest również, kto jest właścicielem poszczególnych modeli. Jeśli są to dwie inne osoby np. właścicielem jednego pojazdu jest syn, a drugiego ojciec, to ze względu na różne profile, cena będzie się różnić, nawet jeśli osobą ubezpieczającą obu pojazdów pozostaje jedna osoba.

Te wszystkie zmiany są istotnymi informacjami w procesie wyliczenia składki i może się okazać, że w innym zakładzie ubezpieczeń będzie o wiele korzystniej skorzystać z oferty polisy na drugi pojazd.

Najważniejsze jest zatem dobre rozeznanie w ofertach na rynku - jedną z łatwo dostępnych metod jest porównanie ich w kalkulatorze OC i AC. Choć nie dostaniesz zniżek za ubezpieczenie dwóch aut w jednym zakładzie, i tak zyskasz szansę zakupu polisy OC lub całego pakietu na takich warunkach, jakie Ci odpowiadają.

Kiedy warto ubezpieczyć dwa samochody w tej samej firmie?

Cena nie zawsze powinna być głównym kryterium przy zakupie polisy OC. Istotnym powinno być również poprzednie doświadczenie z danym zakładem ubezpieczeń lub ogólna renoma firmy. Może okazać się, że za dobrą ceną kryje się niskiej jakości likwidacja i problemy przy rozliczeniu szkody.

Ubezpieczenie OC flotowe - dla kogo?

Ubezpieczenie flotowe to rozwiązanie przeznaczone przede wszystkim dla firm i opłacalne przy posiadaniu większej liczbie pojazdów. Zwykle ubezpieczyciel przygotowuje indywidualną ofertę dla przedsiębiorstwa, które dysponuje kilkoma pojazdami. W zależności od towarzystwa ubezpieczeniowego może to być minimum 5 lub 10 samochodów.

Ubezpieczenie flotowe będzie korzystne w większości przypadków, ponieważ gwarantuje stabilne warunki ubezpieczenia przez cały okres trwania umowy flotowej

Firma ubezpieczeniowa z reguły określa stałą stawkę za OC konkretnych pojazdów:

- osobowych,

- ciężarowych do 3,5 t DMC,

- ciężarowych powyżej 3,5t DMC,

- ciągników siodłowych,

- pozostałych pojazdów (motocykle, skutery, ciągniki rolnicze, przyczepki, pojazdy wolnobieżne).

To opłacalne rozwiązanie, ponieważ wynegocjowana stawka nie zmienia się przez cały rok. Klient może wyłapać kilka szkód w trakcie trwania umowy, ale za OC nadal zapłaci tyle, ile miał uzgodnione w umowie flotowej. Podobnie wygląda sytuacja z AC. Umowa flotowa determinuje, jakim procentem wartości pojazdu będzie składka.

To rozwiązanie korzystne również przy optymalizacji kosztów. Firma z góry wie, ile zapłaci za ubezpieczenie samochodu, i może to zaplanować w budżecie.

Pozostałe ryzyka ubezpieczeniowe, jak assistance, NNW czy ubezpieczenia dodatkowe również mają z góry ustaloną składkę.

Zastanawiasz się, czy ubezpieczyć dwa samochody w tym samym towarzystwie? Zanim podpiszesz umowy, sprawdź wszystkie dostępne opcje.

FAQ - najczęściej zadawane pytania

W jaki sposób najlepiej porównywać oferty ubezpieczycieli?

Dobrym rozwiązaniem jest skorzystanie z porównywarki ubezpieczeń komunikacyjnych lub konsultacji z ekspertem w dziedzinie ubezpieczeń. Warto także na spokojnie przeanalizować otrzymane oferty i przedyskutować swoje wątpliwości z agentem.

Co grozi za nieopłacenie składki ubezpieczeniowej?

Przerwa w opłacaniu polisy OC grozi poważnymi konsekwencjami. Przede wszystkim niesie to za sobą ewentualne otrzymanie kar finansowych nałożonych przez Ubezpieczeniowy Fundusz Gwarancyjny (UFG). W 2024 roku właściciel samochodu osobowego za brak OC zapłaci id 1720 do 8600 zł. W przypadku spowodowania szkody bez ważnego OC sprawca będzie zobowiązany do naprawy szkody, tzn. do zwrócenia kosztów likwidacji szkody.

Czy można liczyć na korzystną ofertę ubezpieczenia OC dla młodego kierowcy, kiedy drugim współwłaścicielem pojazdu jest doświadczony kierowca?

Co do zasady - tak. Młody kierowca, który dzieli własność z doświadczonym kierowcą może liczyć na lepszą ubezpieczenia OC samochodu niż w przypadku, kiedy byłby jedynym właścicielem pojazdu. Profil doświadczonego kierowcy wpływa na końcową cenę polisy, w szczególności jeśli jest bezszkodowym kierowcą.