Zakup samochodu z drugiej ręki wiąże się z koniecznością dopełnienia kilku formalności – nabywca musi przede wszystkim zarejestrować pojazd, rozliczyć się z urzędem skarbowym i zadbać o ubezpieczenie OC. Brak ważnej polisy oznacza m.in. karę finansową, którą na spóźnialskich kierowców nakłada Ubezpieczeniowy Fundusz Gwarancyjny. Sprawdź, ile czasu na ubezpieczenie samochodu ma kupujący i dlaczego dotrzymanie terminu jest tak ważne.

Ubezpieczenie samochodu od odpowiedzialności cywilnej to jedyna obowiązkowa polisa komunikacyjna – niezbędna, jeśli chcesz legalnie poruszać się po drogach publicznych. Kwestię tę reguluje Ustawa z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych.

Pamiętaj, że polisa OC nie jest przypisywana do konkretnego kierowcy, ale do samochodu. Zbywca ma obowiązek przekazać kupującemu OC wraz z pozostałymi dokumentami – ubezpieczenie „wędruje” za samochodem. Nabywca może zatem zadecydować o kontynuowaniu polisy poprzednika lub zrezygnować z niej, rozwiązać umowę i wykupić OC w innym towarzystwie. Nowy właściciel ma obowiązek zadbać o ważne ubezpieczenie odpowiedzialności cywilnej, w przeciwnym razie czekają go przykre konsekwencje.

Getty Images

Najważniejsze informacje

- Samochód powinien zostać ubezpieczony najpóźniej w dniu jego rejestracji. W przeciwnym razie pojazd nie będzie mógł legalnie poruszać się po drogach publicznych.

- Zbywca pojazdu ma 14 dni na zgłoszenie sprzedaży auta do towarzystwa ubezpieczeniowego, w którym zawarł umowę OC.

- Nabycie pojazdu z ważnym ubezpieczeniem daje możliwość jego kontynuacji przez nowego właściciela. Jednak tylko do dnia wygaśnięcia dotychczasowej umowy - po zmianie właściciela nie przedłuży się ona automatycznie.

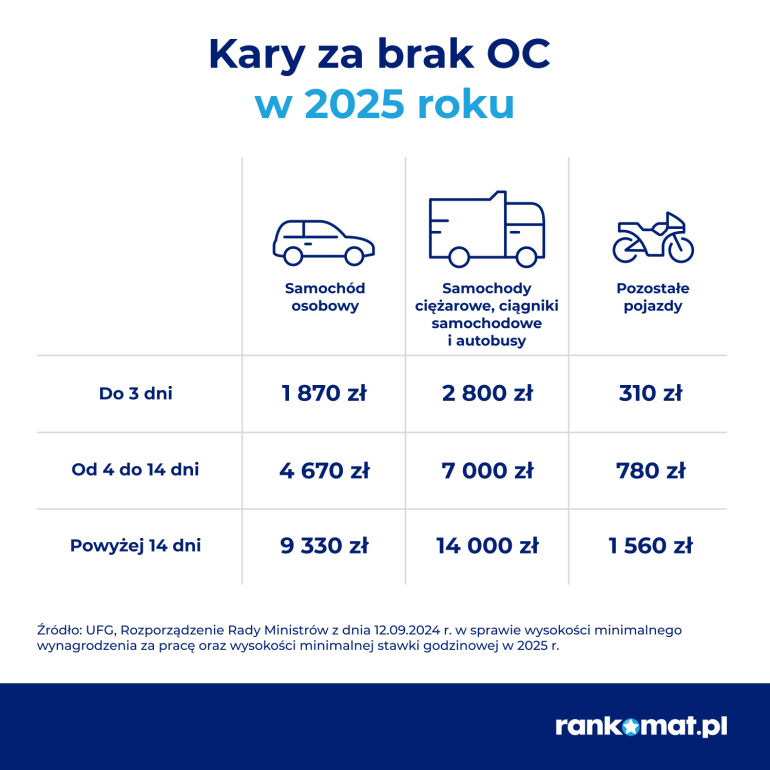

- Brak OC grozi karą finansową ze strony Ubezpieczeniowego Funduszu Gwarancyjnego. W 2025 roku kara dla właścicieli samochodów osobowych sięga nawet 9330 zł.

- Możesz kupić nowe ubezpieczenie używanego samochodu po rejestracji, jeśli jest on objęty OC poprzedniego właściciela i warunki dalszej ochrony Ci nie odpowiadają (np. towarzystwo wymaga dopłaty do składki).

- Dlaczego każdy właściciel pojazdu musi wykupić polisę OC?

- Jakie obowiązki ma nowy właściciel po zakupie auta?

- Co się dzieje z ochroną ubezpieczeniową auta po sprzedaży?

- Ile mam czasu na ubezpieczenie samochodu po zakupie? Różne scenariusze

- Co jeśli zbywca pojazdu nie zgłosi sprzedaży do swojego ubezpieczyciela?

- Ubezpieczenie samochodu po zakupie a jego rejestracja

- Co grozi za brak ważnego ubezpieczenia OC w 2025 r.?

- Jak sprawdzić ubezpieczenie samochodu, który zamierzasz kupić?

- Gdzie kupić ubezpieczenie OC po zakupie samochodu?

Dlaczego każdy właściciel pojazdu musi wykupić polisę OC?

OC to obowiązkowe ubezpieczenie, które chroni finansowo kierowcę, gdy spowoduje szkodę. Jeśli w wyniku kolizji ucierpi inna osoba lub jej samochód, poszkodowany ma prawo do odszkodowania. Dzięki polisie OC to ubezpieczyciel pokrywa koszty naprawy, leczenia czy odszkodowania, a nie sprawca z własnej kieszeni.

Brak ważnej polisy to poważne ryzyko – w razie wypadku Ubezpieczeniowy Fundusz Gwarancyjny wypłaci poszkodowanym należne świadczenia, a następnie zażąda zwrotu pieniędzy od nieubezpieczonego kierowcy. Warto pamiętać, że takie kwoty sięgają nawet kilku milionów złotych.

Jakie obowiązki ma nowy właściciel po zakupie auta?

Wyszukanie w gąszczu propozycji oferty dopasowanej do potrzeb i budżetu to dopiero pierwszy krok do stania się posiadaczem własnego samochodu. Nawet sfinalizowanie transakcji nie jest końcem tej drogi – przed nabywcą pojazdu jeszcze sporo do załatwienia. Ciążą bowiem na nim obowiązki, z których musi się wywiązać. Właściciel samochodu musi:

- rozliczyć się z urzędem skarbowym, a więc zapłacić podatek od kupna samochodu (PCC) w wysokości 2% wartości rynkowej pojazdu (warto pamiętać, że istnieje kilka sytuacji, w których kupujący jest zwolniony z podatku),

- zadbać o ważne badanie techniczne auta,

- dokonać rejestracji pojazdu w wydziale komunikacji (samochód rejestruje starosta właściwy ze względu na miejsce zamieszkania właściciela pojazdu),

- zadbać o ciągłość ubezpieczenia OC – pozostać przy polisie sprzedającego lub zakupić nową w wybranym przez siebie towarzystwie ubezpieczeniowym.

Uwaga!

Co się dzieje z ochroną ubezpieczeniową auta po sprzedaży?

Najczęściej używane samochody wystawiane na sprzedaż są objęte obowiązkową ochroną, czyli mają ważną polisę OC (może się zdarzyć, że ochrona niebawem wygasa). Sprzedający przekazuje wówczas nabywcy ubezpieczenie, a następnie informuje o tym fakcie towarzystwo, z którym podpisał umowę. Na zgłoszenie ma 14 dni od momentu podpisania umowy kupna-sprzedaży.

Jeśli kupujący zdecydował o kontynuowaniu dotychczasowego OC, towarzystwo ubezpieczeniowe może przeprowadzić rekalkulację składki. Nie każda firma i nie zawsze to robi – najczęściej ma to miejsce, jeśli ubezpieczyciel uzna, że zmiana okoliczności spowodowała zwiększenie ryzyka (np. samochód zakupił świeżo upieczony kierowca, który nie ma jeszcze wypracowanych zniżek za bezszkodową jazdę).

Przykład

Zakup samochodu a OC zbywcy

Po zakupie samochodu masz dwie możliwości – kontynuować polisę OC poprzednika, czyli korzystać z niej aż do momentu wygaśnięcia (w zależności od tego, w którym momencie jej okresu przebiegnie transakcja) lub zrezygnować z niej, wypowiedzieć dotychczasową umowę i kupić OC w innej firmie. W takiej sytuacji wykupienie nowej polisy OC nie jest koniecznie od razu po zakupie, chyba że nabywcy nie odpowiadają warunki cenowe.

Warto wiedzieć

Choć obowiązkowym ubezpieczeniem komunikacyjnym powinien być objęty każdy samochodu, trafiają się niekiedy pojazdy bez ważnej polisy. W takiej sytuacji nabywca musi ubezpieczyć auto najpóźniej w dniu rejestracji.

Ile mam czasu na ubezpieczenie samochodu po zakupie? Różne scenariusze

Kupiłeś samochód i zastanawiasz się, kiedy go ubezpieczyć? Wszystko zależy od sytuacji – najlepiej, jeśli auto ma ważną polisę OC. W takim przypadku możesz z niej korzystać aż do wygaśnięcia, ale też do czasu znalezienia lepszej oferty. Ważne, by zachować ciągłość ubezpieczenia i nie narazić się na poważne konsekwencje finansowe.

Kontynuowanie polisy sprzedawcy to wygodne rozwiązanie – zyskujesz czas, aby spokojnie rozejrzeć się wśród ofert ubezpieczycieli i oszacować wysokość składki, np. w kalkulatorze OC i AC. Porównując propozycje wielu firm, masz pewność, że wybierzesz tę najkorzystniejszą. Jak jednak zachować się, gdy kupujesz pojazd bez polisy OC?

Przypadek 1: kiedy kupujesz samochód z ważną polisą OC...

Jeśli kupujesz auto na rynku wtórnym, prawdopodobnie będzie ono ubezpieczone. To ubezpieczenie OC pozwoli Ci poruszać się po drogach publicznych legalnie do chwili zakończenia trwania umowy. Musisz jednak pamiętać, że OC po poprzednim właścicielu nie ulegnie automatycznemu przedłużeniu! Wymaga to zatem od Ciebie szczególnej czujności – nową polisę musisz kupić na czas, by zachować ciągłość ubezpieczenia. Pamiętaj, że UFG może zweryfikować, czy samochód jest ubezpieczony, czy nie nastąpiła przerwa – może też nałożyć na kierowcę wysoką karę finansową.

Zdecydowałeś się korzystać z dotychczasowej polisy? Nową możesz kupić w dowolnym momencie, np. po kilku miesiącach od nabycia auta. Jeśli jednak wolisz poszukać atrakcyjniejszej cenowo polisy lub przenieść się do swojego sprawdzonego towarzystwa, masz taką możliwość.

Przypadek 2: kiedy kupujesz samochód bez ważnego ubezpieczenia OC...

Przypadki braku ważnej polisy OC wcale nie należą do rzadkości. Co istotne, zakup samochodu bez ważnego ubezpieczenia obowiązkowego jest możliwy, ale trzeba przy tym bardzo uważać. Jeśli podpiszesz umowę kupna-sprzedaży auta, najpóźniej w tym samym dniu musisz objąć je ochroną ubezpieczeniową!

Nie możesz np. odjechać nowo zakupionym samochodem do domu, aby dopiero na miejscu poszukać atrakcyjnej polisy OC. Jeśli w drodze powrotnej doprowadzisz do kolizji czy wypadku, czekają się poważne konsekwencje i koszty.

Co jeśli zbywca pojazdu nie zgłosi sprzedaży do swojego ubezpieczyciela?

Jak już wspominaliśmy, sprzedający ma obowiązek poinformować ubezpieczyciela o sprzedaży samochodu i przekazać dane nowego właściciela. Zaniedbanie tego obowiązku może prowadzić do nieprzyjemnych konsekwencji:

- Solidarna odpowiedzialność za składkę – jeśli OC było opłacane w ratach, a ubezpieczyciel nie został poinformowany o sprzedaży, może domagać się zapłaty kolejnych rat zarówno od sprzedającego, jak i od nabywcy.

- Automatyczne przedłużenie polisy – brak zgłoszenia zbycia może spowodować, że ubezpieczenie zostanie odnowione na nazwisko dotychczasowego właściciela, mimo że nie ma on już pojazdu.

Dlatego zgłoszenie sprzedaży pojazdu do ubezpieczyciela najlepiej załatwić od razu po podpisaniu umowy sprzedaży – to proste, szybkie i pozwala uniknąć problemów w przyszłości.

Uwaga! Nawet jeśli strona sprzedająca nie poinformowała o transakcji ubezpieczyciela, obowiązkowe ubezpieczenie komunikacyjne przypisane do pojazdu wciąż obowiązuje.

Ubezpieczenie samochodu po zakupie a jego rejestracja

Samochód, który nie jest objęty ochroną ubezpieczeniową, nie może zostać dopuszczony do ruchu. Brak OC nie przeszkadza jednak w złożeniu wniosku o jego rejestrację. Pamiętaj, że jeśli kupiłeś pojazd bez OC, powinieneś podpisać umowę ubezpieczenia najpóźniej w dniu rejestracji pojazdu lub wprowadzenia go do ruchu drogowego.

A w jakiej sytuacji możesz ubezpieczyć samochód po rejestracji? Jeśli w dniu dopełniania formalności auto jest objęte dotychczasową ochroną (działa jeszcze polisa poprzedniego właściciela), możesz nim zgodnie z prawem poruszać się po drogach publicznych. Po zarejestrowaniu pojazdu możesz wypowiedzieć umowę i podpisać nową w innej firmie.

Uwaga!

Ile jest czasu na ubezpieczenie samochodu po rejestracji? Jeśli korzystasz z OC zbywcy auta, możesz rozwiązać umowę podczas jej obowiązywania w dowolnym momencie i kupić polisę w innej firmie. Pamiętaj tylko o zachowaniu ciągłości OC - pomiędzy kolejnymi okresami ochrony nie może być ani jednego dnia przerwy.

Co grozi za brak ważnego ubezpieczenia OC w 2025 r.?

Ważność polisy OC to jedna z głównych kwestii, na jaką należy zwrócić uwagę przy zakupie samochodu z rynku wtórnego, zwłaszcza od prywatnego właściciela. Może się zdarzyć, że w dniu podpisywania umowy kupna-sprzedaży polisa OC obowiązuje, ale za chwilę wygasa, a w dniu rejestracji auta będzie już nieważna.

Nawet jeden dzień przerwy w ochronie ubezpieczeniowej pojazdu poskutkuje karą finansową nakładaną przez Ubezpieczeniowy Fundusz Gwarancyjny. Ewentualne tłumaczenia o zapominalstwie nie będą tu miały uzasadnienia. UFG regularnie kontroluje ważność polis OC za pomocą elektronicznego systemu. Prędzej czy później brak OC zostanie wykryty, a właściciel takiego pojazdu otrzyma stosowne zawiadomienie. Może się w nim znaleźć jedna z poniższych kwot.

Częstym przypadkiem, w którym dochodzi do braku ciągłości ochrony, jest kontynuowanie polisy zbywcy do czasu jej wygaśnięcia. Jeśli ma to nastąpić dopiero za kilka miesięcy, łatwo zapomnieć o zbliżającym się terminie.

Warto wiedzieć

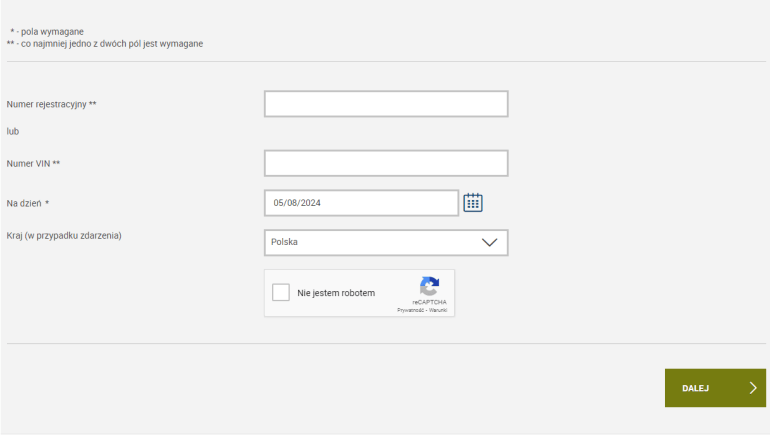

Jak sprawdzić ubezpieczenie samochodu, który zamierzasz kupić?

Aby ocenić, ile masz czasu na ubezpieczenie samochodu, powinieneś szczerze porozmawiać ze zbywcą pojazdu. Informacja o polisie OC jest jedną z najważniejszych, jaką powinien Ci przekazać. Możesz jednak również na własną rękę sprawdzić ważność ochrony, nawet przed pierwszym kontaktem ze sprzedającym. Warunek jest jeden - musisz znać numer rejestracyjny samochodu.

Na stronie Ubezpieczeniowego Funduszu Gwarancyjnego udostępniono specjalny formularz. Po podaniu numeru tablic rejestracyjnych samochodu, uzyskasz informację o:

- dniu wygaśnięcia ubezpieczenia OC,

- zakładzie ubezpieczeń, w którym została zawarta umowa.

widok formularza www.ufg.pl

Gdzie kupić ubezpieczenie OC po zakupie samochodu?

Jeśli kupiłeś samochód bez aktualnej polisy, jak najszybciej podpisz umowę z towarzystwem ubezpieczeniowym. Zanim to zrobisz, sprawdź propozycje poszczególnych firm. Pomocnym narzędziem jest Kalkulator OC i AC – musisz jedynie wypełnić prosty formularz z pytaniami o najważniejsze dane samochodu i kierowcy. Szybko i wygodnie porównasz oferty i dokonasz zakupu ubezpieczenia online.

W przypadku dodatkowych pytań zawsze masz możliwość bezpośredniego kontaktu z agentem, który równie sprawnie przeprowadzi Cię przez proces zakupu polisy.

Jeśli samochód jest ubezpieczony, a Ty zdecydujesz się czasowo kontynuować polisę OC poprzedniego właściciela, tym lepiej. Zyskasz więcej czasu do namysłu nad propozycjami ubezpieczycieli, których z porównywarką współpracuje kilkunastu.

Wszystkie dokumenty i dowody zawarcia umowy ubezpieczenia otrzymasz na podany w formularzu adres e-mail. Kalkulator OC i AC jest dostępny przez całą dobę, natomiast na telefoniczną obsługę możesz liczyć nawet do godziny 20:00. Wszystko po to, aby jak najbardziej ułatwić Ci zakup atrakcyjnej ochrony i pomóc uniknąć komplikacji.

Planujesz kupno samochodu nowego, używanego lub z zagranicy? Sprawdź nasze poradniki, które pomogą bezpiecznie przejść przez cały proces – od wyboru auta i formalności przy zakupie, przez podatki, aż po obowiązkowe ubezpieczenie. Dzięki nim szybko sprawdzisz, co zrobić na każdym etapie i unikniesz kosztownych błędów.

FAQ - najczęściej zadawane pytania

Czy kara za brak aktualnej polisy OC ze strony UFG jest pewna?

Nie zawsze można mówić o 100% pewności, że kara zostanie nałożona, choć ryzyko jest bardzo wysokie. System UFG cały czas monitoruje bazy danych ubezpieczanych pojazdów i wykrywa przerwy w ubezpieczeniu OC niemal automatycznie. Jeśli więc pojazd jest zarejestrowany i nie ma ważnej polisy OC, kara finansowa niemal jest pewna.

Czy towarzystwo ubezpieczeniowe zawsze dokonuje rekalkulacji składki dla nowego właściciela pojazdu?

Rekalkulacja składki to możliwość, ale nie konieczność. Towarzystwo ubezpieczeniowe może jej dokonać według uznania - np. jeśli stwierdzi, że po zmianie właściciela samochodu ryzyko wypadku czy kolizji wzrosło. Nabywca może oczywiście zrezygnować z umowy OC po rekalkulacji i znaleźć nową polisę w innym zakładzie.

Kiedy opłaca się zachować OC poprzedniego właściciela pojazdu?

Ubezpieczenie OC poprzedniego właściciela można zachować dla własnej wygody, jeśli wiesz, że nie będziesz dopłacać do składki. Wówczas spokojnie możesz szukać atrakcyjnej ochrony, z której skorzystasz, gdy obecna umowa wygaśnie. Jeżeli po kupnie samochodu polisa będzie ważna jeszcze przez kilka miesięcy, unikniesz także wydatku, na który być może nie będziesz mógł sobie dodatkowo pozwolić w chwili zawarcia umowy sprzedaży.

Ile mam czasu na zarejestrowanie pojazdu na siebie po zakupie?

Po uzyskaniu prawa własności pojazdu masz 30 dni na jego zarejestrowanie w urzędzie. Niedopełnienie tego ustawowego terminu może wiązać się z karą w wysokości 500 zł.

Czy polisa OC poprzedniego właściciela pojazdu jest automatycznie odnawiana?

Kontynuacja polisy OC zbywcy auta jest jednym z przypadków, w którym nie zostanie ona automatycznie odnowiona. Zmiana danych właściciela spowoduje, że ochrona po prostu wygaśnie. Zanim do tego dojdzie, należy zadbać o ubezpieczenie OC na kolejny rok.