Tanie OC znajdziesz bez problemu, jeśli wiesz, na co zwrócić uwagę przy wyborze polisy. Dzięki naszym 9 sprawdzonym sposobom możesz obniżyć składkę za obowiązkowe ubezpieczenie samochodu i zaoszczędzić nawet kilkaset złotych rocznie.

Ceny polis OC dla tego samego kierowcy różnią się znacznie w poszczególnych towarzystwach. Dlatego warto wiedzieć, jak świadomie wybrać ofertę obowiązkowego ubezpieczenia pojazdu, jakie elementy mają realny wpływ na wysokość składki i na co zwrócić uwagę przy zakupie OC.

Najważniejsze informacje

- Sposobem na tanie ubezpieczenie OC jest gromadzenie zniżek za bezszkodową jazdę. Niektóre firmy ubezpieczeniowe przyznają maksymalne zniżki już po 3 latach.

- Młodzi kierowcy obniżą cenę OC, ustanawiając współwłaścicielem pojazdu kierowcę mającego już zniżki lub wybierając samochód o małej pojemności silnika.

- Aby zaoszczędzić na składce OC, nie należy korzystać z rat oferowanych przez niektóre firmy ubezpieczeniowe – płacąc za polisę w ratach, trzeba liczyć się z wyższą ceną ubezpieczenia.

- Warto regularnie sprawdzać oferty ubezpieczycieli, którzy często organizują promocje i oferują rabaty dla nowych klientów lub za zakup polisy w określonym terminie.

- 9 sposobów na obniżenie ceny ubezpieczenia OC samochodu!

- Porównaj oferty różnych ubezpieczycieli

- Kup polisę online z wyprzedzeniem

- Płać jednorazowo za ubezpieczenie samochodu

- Zbieraj zniżki za bezszkodową jazdę

- Dopisz współwłaściciela z historią bezszkodową

- Wybieraj samochody z mniejszym silnikiem

- Przeprowadziłeś się do małego miasta? Zgłoś faktyczne miejsce zamieszkania

- Korzystaj z pakietów ubezpieczeniowych

- Drogie OC? Zmień firmę ubezpieczeniową!

9 sposobów na obniżenie ceny ubezpieczenia OC samochodu!

Możesz obniżyć składkę OC, korzystając z prostych i legalnych rozwiązań. Cena obowiązkowego ubezpieczenia Twojego pojazdu zależy m.in. od miejsca zakupu polisy, sposobu płatności i zastosowanych zniżek. Istotne są również parametry pojazdu oraz porównanie ofert i wybór najtańszego ubezpieczyciela.

Poniżej znajdziesz 9 sprawdzonych sposobów na tanie OC. Omawiamy je szczegółowo w dalszej części artykułu.

Porównaj oferty różnych ubezpieczycieli

Coraz większą rolę w wycenie OC odgrywają indywidualne dane kierowcy i zgłaszanego do ubezpieczenia pojazdu. Warto więc już na początku poszukiwań najtańszej polisy wypełnić formularz kalkulatora OC AC online i dowiedzieć się, który ubezpieczyciel traktuje Cię najbardziej przychylnie.

Przykład: Różnica między najtańszym a najdroższym ubezpieczeniem OC dla 40-letniego kierowcy z Warszawy, właściciela BMW seria 3 z 2012 r., wynosi ok. 1580 zł.

Na podstawie kalkulacji dla 40-latka z Warszawy (posiada maksymalne zniżki w OC), na samochód: BMW seria 3 z 2012 r. (benzyna, poj. 3, 0 l)

Dlaczego porównanie cen OC jest ważne?

Zakres ochrony OC jest taki sam, niezależnie od firmy ubezpieczeniowej - reguluje go ustawa o ubezpieczeniach obowiązkowych. Ustawodawca nie wprowadził natomiast ograniczeń co do wysokości cen polis. W praktyce konkurencja na rynku OC powoduje, że identyczne OC możesz kupić w różnej cenie. Porównanie ofert po prostu Ci się opłaci!

Kup polisę online z wyprzedzeniem

Zakup OC przez Internet często wiąże się z dodatkowymi zniżkami. Przykładowi ubezpieczyciele oferujący zniżki za zakup OC online w 2026 r. to Link4 (7% za zakup OC przez Internet) i Uniqa (15% zniżki przy zakupie ubezpieczenia komunikacyjnego online).

Pamiętaj również, że odkładanie momentu zawarcia umowy ubezpieczenia nie jest najlepszym pomysłem. W przypadku ubezpieczeń nie ma ofert last minute i im bliżej końca umowy OC, tym większą presję jej odnowienia będziesz odczuwał. To także może być główną przyczyną, dla której nie porównasz ofert i nie wybierzesz najkorzystniejszego rozwiązania.

Płać jednorazowo za ubezpieczenie samochodu

Opłacenie składki OC w jednorazowej płatności jest tańsze niż rozłożenie jej na raty. Regułą jest, że firmy ubezpieczeniowe doliczają dodatkowe opłaty za możliwość płatności ratalnej, co zwiększa całkowity koszt polisy.

Przykład

Innym sposobem, który może przynieść oszczędności, jest płatność kartą kredytową, z Kartą Dużej Rodziny (np. w Link4 5% na OC lub OC AC i 50% na NNW) czy przez BLIK. O dodatkową zniżkę warto też zapytać, jeżeli masz w planach zakup kolejnych ubezpieczeń, np. na drugi samochód, mieszkania czy na życie (np. w Uniqa 5% na kolejny pojazd i 5% dla posiadaczy ubezpieczenia nieruchomości).

Zbieraj zniżki za bezszkodową jazdę

Każdy rok bezszkodowej jazdy ubezpieczyciele nagradzają zniżką. W tzw. systemie bonus/malus maksymalnie będziesz mógł uzbierać jej 60 lub 70 procent po 3 - 6 latach.

Warto wiedzieć

Ile kosztuje najtańsze ubezpieczenie OC po naliczeniu zniżki?

Aby to sprawdzić, przygotowaliśmy dwie kalkulacje dla 30-letniego kierowcy z Gdyni. Na co dzień porusza się on pojazdem Opel Astra z 2018 r. (benzyna, poj. silnika 1598 cm3). Założyliśmy, że poszukuje on ubezpieczenia OC:

- w pierwszej kalkulacji kupuje pierwszą polisę – oto najtańsza propozycja

- w drugiej kalkulacji posiada maksymalne zniżki za 6 lat nienagannej jazdy – oto najtańsza polisa OC Różnica między ceną polisy w pierwszej i drugiej kalkulacji wynosi 274 zł.

Dopisz współwłaściciela z historią bezszkodową

Początkujący kierowcy, którzy nie wypracowali jeszcze zniżek z tytułu bezszkodowej jazdy, nie muszą godzić się z dużym wydatkiem na OC. Sposobem na obniżenie wysokości składki jest dzielenie własności samochodu z doświadczonym kierowcą, posiadającym już na swoim koncie zniżki.

Przykład: 19-letni kierowca z Kielc niedawno odebrał prawo jazdy i nie posiada jeszcze zniżek w OC. Jest on właścicielem Volkswagena Golfa z 2003 r. (benzyna, poj. silnika 1,6 l). Najtańsze obowiązkowe ubezpieczenie odpowiedzialności cywilnej pojazdu będzie go kosztować 2824 zł.

Aby obniżyć składkę OC, 19-latek może ustanowić 42-letniego ojca głównym właścicielem pojazdu (to doświadczony kierowca, który posiada maksymalne zniżki z tytułu bezszkodowej jazdy). Młody kierowca będzie współwłaścicielem, wpisanym do dowodu rejestracyjnego i na polisie OC na drugiej pozycji. Tym sposobem składka OC obniży się aż o 2177 złotych!

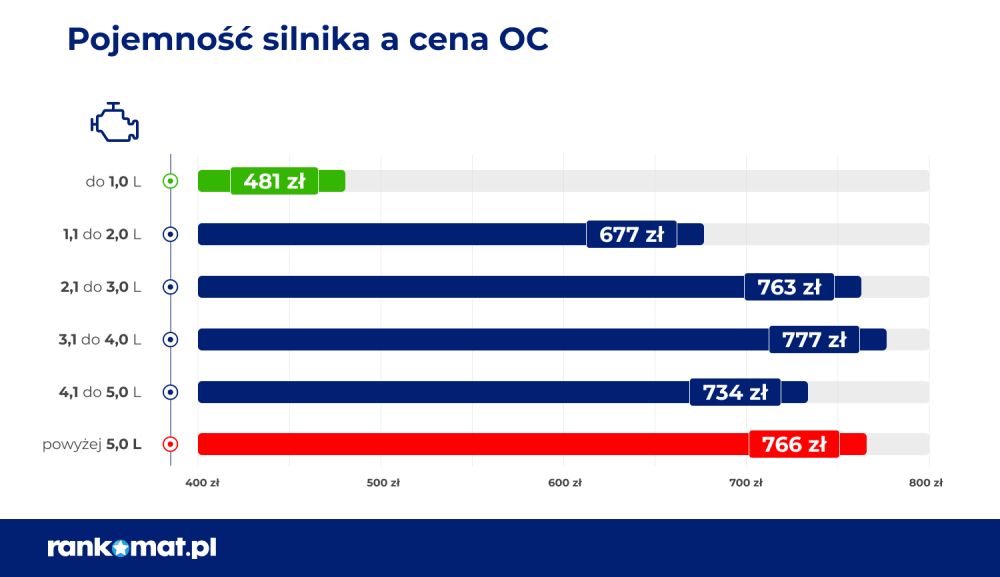

Wybieraj samochody z mniejszym silnikiem

Ubezpieczenie pojazdów mechanicznych z dużą mocą i pojemnością silnika kosztuje z reguły więcej niż samochodów o niewielkich możliwościach rozwijania prędkości na drodze. Przykładowo, w III kwartale 2025 r. OC na auto z silnikiem do 1 l kosztowało 37% mniej niż ubezpieczenie pojazdu z pojemnością silnika powyżej 5 l.

Jeżeli jesteś na etapie wyboru auta, warto zdecydować się na taki model, który nie zrujnuje Twojego budżetu w momencie zakupu polisy. Nie daj się też namówić na przeróbki czy tuning. Niektóre z nich również mogą zwiększyć cenę ubezpieczenia OC.

Przeprowadziłeś się do małego miasta? Zgłoś faktyczne miejsce zamieszkania

Jesteś zameldowany w jednym z największych miast w Polsce, ale mieszkasz w małej miejscowości? Ten fakt warto podkreślić przy zakupie ubezpieczenia, gdyż miejsce zamieszkania jest jednym z czynników wpływających na wysokość składki.

Dlaczego taka informacja ma znaczenie dla firm ubezpieczeniowych? Im większe miasto, tym większa sieć dróg i więcej samochodów. Statystycznie zatem częściej może tam dojść do kolizji lub wypadku.

Naszym okiem

Korzystaj z pakietów ubezpieczeniowych

Niektórzy ubezpieczyciele oferują zniżki przy zakupie kilku polis jednocześnie. Najtańsze OC możesz kupić w zestawie z ubezpieczeniami dodatkowymi – np. AC, NNW czy assistance.

Polisy te mogą być doskonałym uzupełnieniem podstawowej ochrony ubezpieczeniowej, zwłaszcza gdy korzystasz z pojazdu mającego zaledwie kilka lat. Zapewniają one następującą pomoc:

- autocasco (AC) – otrzymasz odszkodowanie m.in. po uszkodzeniu karoserii spowodowanym nieostrożną jazdą, zniszczeniu auta przez żywioły (np. grad) czy jego kradzieży,

- ubezpieczenie następstw nieszczęśliwych wypadków (NNW) – otrzymasz dodatkowe świadczenie pieniężne, jeżeli w wyniku wypadku będziesz wymagał leczenia lub rehabilitacji,

- assistance – uzyskasz wsparcie techniczne w razie awarii czy po kolizji, gdy Twój samochód będzie unieruchomiony i konieczne będzie odholowanie go do warsztatu.

Drogie OC? Zmień firmę ubezpieczeniową!

Duża konkurencja na rynku ubezpieczeń powoduje, że firmy ubezpieczeniowe często organizują promocje dla nowych klientów, pomijając niestety tych już zdobytych. Zmiana firmy ubezpieczeniowej może być w takiej sytuacji bardzo korzystna. Oferty innych ubezpieczycieli warto również sprawdzić, gdy spowodowałeś kolizję i z Twojej polisy zostało wypłacone odszkodowanie.

Korzystając z naszego kalkulatora OC/AC szybko porównasz dostępne propozycje ubezpieczenia od kilkunastu towarzystw i wybierzesz najkorzystniejszą cenowo polisę.

Chcesz wiedzieć, ile naprawdę kosztuje OC i jak nie przepłacać za polisę? Ceny ubezpieczenia OC mogą różnić się nawet o kilkaset złotych w zależności od profilu kierowcy i parametrów samochodu. Zobacz, od czego zależy wysokość składki, jak ubezpieczyciele wyliczają cenę OC oraz jak można ją obniżyć.

FAQ – najczęściej zadawane pytania

Czy spowodowanie szkody zawsze oznacza wyższą cenę OC w przyszłym roku?

U tego samego ubezpieczyciela z reguły tak. Właśnie dlatego warto porównać oferty. Do rzadkości nie należą sytuacje, gdy inny ubezpieczyciel zaproponuje korzystniejszą cenę, mimo że w historii ubezpieczeniowej właściciela auta występuje szkoda. Podobnie będzie wówczas, gdy właściciel auta zdecydował się na dodatkowy produkt w postaci ochrony zniżek.

Kiedy zakup ubezpieczeń na raty może się opłacać?

Wybór płatności ratalnej może być rozwiązaniem korzystnym dla kierowców planujących wkrótce wystawić pojazd na sprzedaż. W takiej sytuacji nowy właściciel otrzymuje nie tylko auto, ale również polisę, z której może korzystać. Zakup ubezpieczenia na raty pozwala uniknąć przekazania nabywcy polisy opłaconej na cały rok.

Czy zakup ubezpieczeń w pakiecie to zawsze korzystne rozwiązanie?

Ze względów finansowych właściciele starszych samochodów często rezygnują z ubezpieczenia AC lub wybierają jego wersję mini, czyli o okrojonym zakresie ochrony. Co do zasady jednak zawsze bardziej opłacalny jest zakup OC w pakiecie z inną polisą – niezależnie od tego czy będzie to AC, assistance, NNW czy wszystkie te ubezpieczenia.

Czy warto skorzystać z promocji, kupując ubezpieczenie OC komunikacyjne?

Firmy ubezpieczeniowe często organizują promocje. Nie warto jednak zakładać, że będzie to najkorzystniejsza oferta. O tym warto zdecydować dopiero po sprawdzeniu propozycji innych ubezpieczycieli. Promocje często są dedykowane konkretnej grupie kierowców – niekoniecznie musisz pasować do profilu określonego przez firmę ubezpieczeniową.

Jak znaleźć najtańsze OC?

Aby znaleźć najtańsze OC komunikacyjne, najlepiej porównać oferty różnych ubezpieczycieli. W przypadku OC zakres ochrony jest taki sam, dlatego warto kierować się ceną. Skorzystaj z porównywarki rankomat.pl, która pokaże Ci, ile kosztuje obowiązkowe ubezpieczenie OC od różnych towarzystw w kilka minut. Dzięki temu szybko znajdziesz tanie OC dopasowane do Twojego pojazdu i historii ubezpieczeniowej.

Czy wiek samochodu ma wpływ na koszt ubezpieczenia OC?

Tak, wiek samochodu ma wpływ na cenę OC, choć nie jest najważniejszym czynnikiem. Najstarsze auta są zwykle tańsze w ubezpieczeniu, ponieważ statystycznie rzadziej występują kosztowne szkody spowodowane z ich udziałem. Dla ubezpieczyciela większe znaczenie ma jednak historia kierowcy, miejsce zamieszkania, pojemność silnika i sposób użytkowania pojazdu niż sam rocznik.