Jak poprawnie udokumentować zakup pojazdu z drugiej ręki? Najczęściej jest to umowa kupna-sprzedaży, faktura VAT lub faktura VAT-marża. Każda z tych form ma swoje plusy, minusy i podatkowe konsekwencje. Sprawdź, która z nich najbardziej Ci się opłaci - niezależnie od tego, czy kupujesz auto prywatnie, czy na firmę.

Zakup samochodu używanego nie jest niczym trudnym. Jeśli tylko stan techniczny nie pozostawia nic do życzenia i nie mamy obiekcji co do wartości pojazdu, nie pozostaje nam nic innego, jak tylko sporządzić dokument sprzedaży i dokonać zakupu. Jaki dokument sprzedażowy powinniśmy wybrać? Który jest najlepszy? Jaki dokument powinien wybrać przedsiębiorca, a jaki będzie korzystniejszy dla osoby prywatnej?

Najważniejsze informacje

- Umowy kupna-sprzedaży są najpopularniejsze wśród osób fizycznych. Faktury VAT dominują wśród osób prawnych.

- Osoba fizyczna, kupując samochód od firmy, nie musi płacić podatku PCC.

- Komisy samochodowe i handlarze często decydują się na fakturę VAT-marża zamiast zwykłej faktury VAT.

- Zakup używanego samochodu - na jakiej podstawie?

- Jakie dane musi zawierać dokument sprzedaży pojazdu?

- Dla kogo umowa kupna-sprzedaży?

- Zakup używanego auta na fakturę

- Czym jest faktura VAT-marża i kto na niej skorzysta?

- Umowa kupna-sprzedaży, faktura czy faktura VAT-marża?

- Kiedy nie zapłacisz podatku PCC w Urzędzie Skarbowym?

- Jakie obowiązki niesie za sobą zakup auta?

Zakup używanego samochodu - na jakiej podstawie?

W polskim porządku prawnym możemy nabyć samochód na kilka sposobów. Najpowszechniejsze metody to:

- umowa kupna-sprzedaży,

- umowa darowizny,

- spadek,

- faktura VAT,

- faktura VAT-marża.

W zależności od osobowości prawnej nabywcy lub zbywcy samochodu, poszczególne sposoby będą bardziej lub mniej dogodne. Podstawowe osobowości prawne w Polsce to:

- osoba fizyczna, czyli zwykły obywatel,

- osoba prawna, np. firma lub organizacja pozarządowa.

Osoba fizyczna kupując samochód używany od innej osoby fizycznej, zapewne wybierze umowę kupna-sprzedaży. Gdyby zaś zdecydowała się na odkupienie samochodu od firmy, najpewniej będzie to faktura VAT. Zakup używanego samochodu w komisie może być natomiast udokumentowany fakturą VAT-marża. Dla osoby fizycznej każda z tych form ma wady i zalety, które omawiamy poniżej.

Sytuacja wygląda nieco inaczej, gdy kupującym jest osoba prawna, a więc firma lub organizacja. Osoba prawna prowadzi księgowość i musi udokumentować każdy zakup oraz wydatek. Taka transakcja rodzi też pewne obowiązki wobec Urzędu Skarbowego.

Jakie dane musi zawierać dokument sprzedaży pojazdu?

Zakup używanego samochodu to procedura, która niesie za sobą istotne konsekwencje prawne. Dlatego też jest ważne, aby z dokumentu sprzedażowego jasno wynikało, kto komu i co sprzedał. Konieczne będzie uwzględnienie następujących elementów:

1. Data i miejsce sporządzenia dokumentu.

2. Określenie stron transakcji - dane sprzedającego i kupującego:

- dla osoby fizycznej - imię, nazwisko, PESEL, adres zameldowania, adres zamieszkania, rodzaj i numer dokumentu tożsamości,

- dla osoby prawnej - nazwa, NIP, REGON, adres siedziby.

Jeśli właścicieli pojazdu jest kilku, należy zawrzeć dane wszystkich osób.

3. Określenie przedmiotu sprzedaży - w przypadku samochodu będzie to numer rejestracyjny, numer VIN, marka, model.

4. Oświadczenie właściciela pojazdu o prawie do własności pojazdu i rozporządzania nim.

5. Wartość pojazdu, czyli cena transakcji.

6. Sposób opłacenia transakcji (gotówka/przelew/barter).

7. Deklarację,która strona opłaci podatek od czynności cywilnoprawnych - Przyjęło się, że ten obowiązek spoczywa na kupującym, ale strony mogą uzgodnić inaczej.

8. Wykaz załączników - ubezpieczenie OC, dowód rejestracyjny, książka serwisowa, zaświadczenie ze SDP itd.

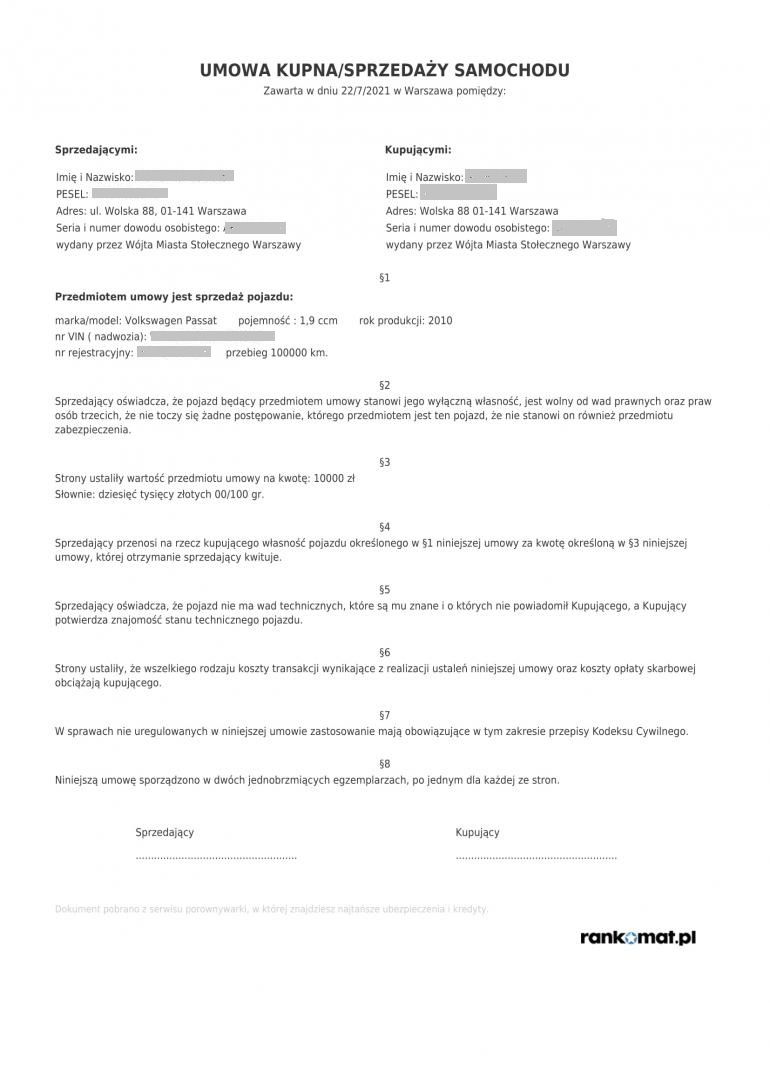

Dla kogo umowa kupna-sprzedaży?

Umowa kupna-sprzedaży jest stosunkowo prostym dokumentem, a Kodeks cywilny pozwala na pewną dowolność w kształtowaniu jej zapisów. W większości przypadków kontrahenci korzystają ze wzorów umowy kupna-sprzedaży lub generatora. Przykładowa umowa kupna-sprzedaży może wyglądać tak:

Formę umowy kupna-sprzedaży reguluje Kodeks cywilny. Po złożeniu podpisów strony są zobowiązane do wykonania jej postanowień. Z uwagi na pewną dowolność formy, umowa k/s pozwala na zawarcie dodatkowych zapisów. Dzięki nim kupujący może zabezpieczyć się przed próbą oszustwa lub zakupem wadliwego pojazdu. Sprzedawca natomiast ma możliwość zapewnienia, że kupujący uiści należność w terminie, i że stan techniczny pojazdu jest mu znany.

✅ Plusy:

- prostota,

- konstrukcja pozwalająca umieścić dodatkowe informacje,

- najskuteczniejsza forma zabezpieczenia transakcji przed oszustwem,

- dostępna zarówno dla osób fizycznych, jak i firm.

❌ Minusy:

- konieczność zapłacenia podatku PCC,

- konieczność dodatkowego obliczania należnego podatku VAT dla firm,

- konieczność uważnego czytania zapisów,

- najpopularniejsza forma wśród oszustów.

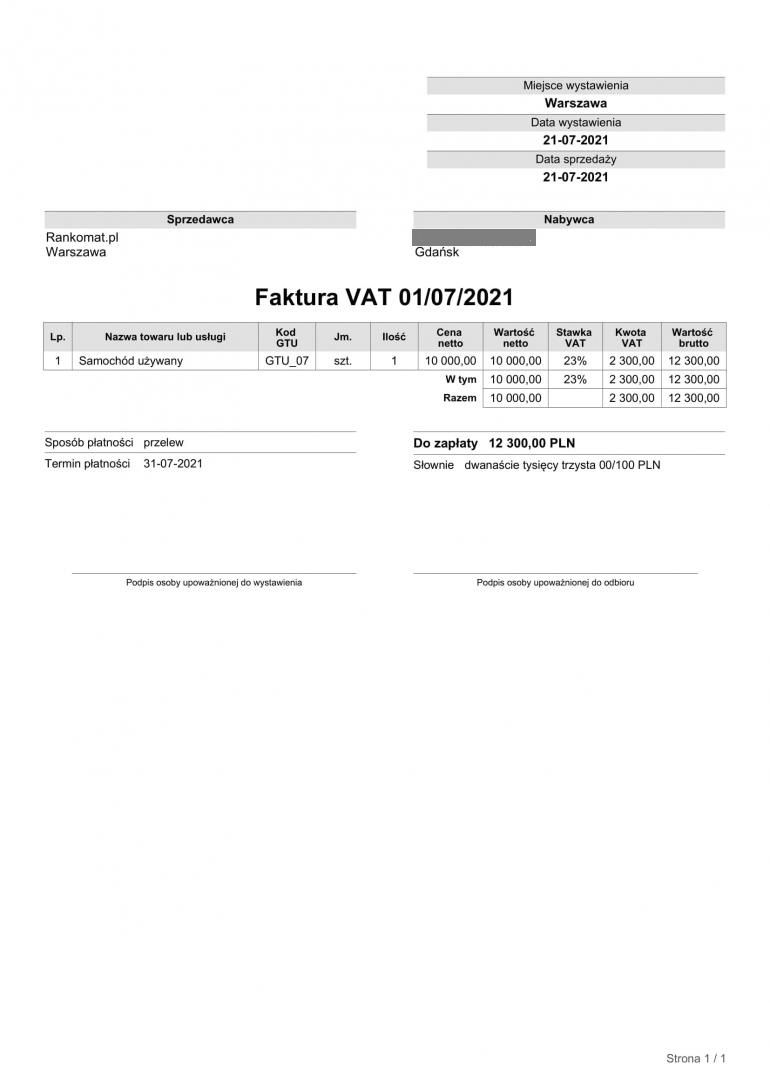

Zakup używanego auta na fakturę

Firmy mogą dokonać zakupu używanego samochodu poprzez płatność gotówką lub korzystając z kredytu samochodowego czy leasingu operacyjnego. Przyjęło się, że taki zakup dokumentowany jest fakturą. Polskie prawo nie wymaga, aby firma dokumentowała nabycie samochodów fakturą VAT. Umowa k/s może równie dobrze stanowić dokument księgowy. Mimo to faktura VAT to najpopularniejsza forma dokumentowania zakupów samochodów.

Faktura VAT może wyglądać np. tak:

W przypadku, gdy przedsiębiorca chce odliczyć 100% podatku VAT od zakupu auta używanego, musi:

- ustalić rodzaj pojazdu jako firmowy,

- zgłosić pojazd do Urzędu Skarbowego (deklaracja VAT-26),

- sporządzić regulamin użytkowania auta w firmie,

- prowadzić ewidencję przebiegu.

✅ Plusy

- możliwość uniknięcia podatku PCC przez nabywcę,

- możliwość zmniejszenia zobowiązań względem podatku VAT dla przedsiębiorcy.

❌ Minusy

- przy zakupie do ceny netto trzeba dodać 23% wartości początkowej,

- żeby odliczyć cały VAT, auto musi być w 100% wykorzystywane do celów służbowych,

- ograniczona forma i brak możliwości dodania dodatkowych zapisów.

Dużą zaletą udokumentowania zakupu samochodu fakturą VAT jest opcja uniknięcia podatku PCC. Jeśli jednak kupujesz auto na firmę, ale do wykorzystania w celach prywatnych, nie możesz liczyć na opcję odliczenia kwoty podatku. Tak jak w powyższym przykładzie. Przepisy prawa jasno mówią natomiast o tym, że samochód użytkowany w sposób mieszany (do działalności służbowej, ale i w celach prywatnych) pozwala na odliczenie VAT-u w 50%.

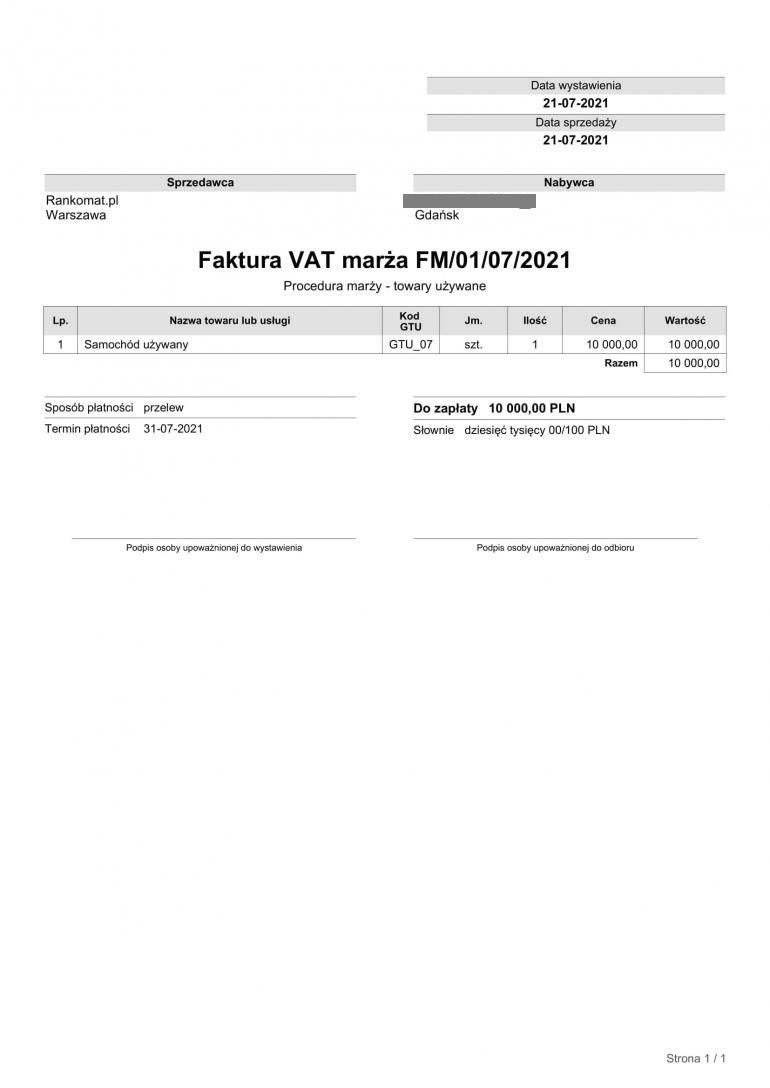

Czym jest faktura VAT-marża i kto na niej skorzysta?

To najmniej popularna forma dokumentowania sprzedaży przez przedsiębiorców oraz komisy samochodowe. W tym przypadku jeśli istnieje możliwość sporządzenia faktury VAT-marża, sprzedawca odprowadza podatek tylko od marży. Marża to w tym przypadku to różnica pomiędzy ceną zakupu samochodu używanego, a ceną jego sprzedaży.

Przykład: Pan Włodzimierz jest właścicielem komisu samochodowego. Kupił w Niemczech Volkswagena Passata z 2008 roku za 8 000 zł. Po sprowadzeniu do Polski i załatwieniu wszystkich dokumentów, wystawił go na sprzedaż za 11 000 zł. Dzięki fakturze VAT-marża, odprowadzi VAT od kwoty 3000 zł (marża - różnica między ceną zakupu a ceną sprzedaży). W przypadku faktury VAT, musiałby odprowadzić VAT od całości kwoty.

Faktura VAT-marża może wyglądać np. tak:

Kto może skorzystać z faktury VAT-marża? Zgodnie z przepisami są to przedsiębiorcy, którzy:

- świadczą usługi turystyczne,

- handlują towarami używanymi,

- handlują przedmiotami kolekcjonerskimi, antykami lub dziełami sztuki.

Zgodnie z art. 120 ustawy o VAT, towary używane to ruchome dobra materialne nadające się do dalszego użytku w ich aktualnym stanie lub po naprawie, inne niż określone w pkt 1-3 oraz inne niż metale szlachetne lub kamienie szlachetne. Dobra, o których mowa w pkt 1-3 to antyki, dzieła sztuki i przedmioty kolekcjonerskie.

Patrząc na definicję możemy łatwo wywnioskować, że z faktury VAT-marża mogą skorzystać firmy handlujące używanymi samochodami. I tak właśnie się dzieje. Faktura VAT-marża to powszechna forma dokumentacji używana przez handlarzy autami i komisy samochodowe.

✅ Plusy

- wyraźna uczciwość i transparentność sprzedawcy,

- niższa należność VAT-u, jaką sprzedawca musi odprowadzić,

- wyższe koszty u kupującego, które wpływają na niższy podatek dochodowy,

- prostsze i bardziej przejrzyste faktury.

❌ Minusy

- brak możliwości odliczenia VAT u kupującego,

- kupujący nie może odliczyć VAT od kosztów dotyczących danej usługi,

- rzadko stosowana, niewiele podmiotów z niej korzysta,

- sprzedawcy mogą nie chcieć jej wystawić (widać przebitkę).

Umowa kupna-sprzedaży, faktura czy faktura VAT-marża?

To, na jaki dokument sprzedażowy zdecydują się strony transakcji, zależy tylko od nich.

Z umową kupna-sprzedaży będzie najłatwiej. Bardzo często handel ma miejsce między dwiema osobami fizycznymi. Żadna z nich nie będzie zakładać działalności gospodarczej po to tylko, żeby wystawić fakturę VAT. Na podstawie umowy kupna-sprzedaży można z łatwością przekazać prawo własności do samochodu, a forma jej sporządzenia zostawia pewną dowolność.

Faktura VAT jest najbardziej typowa dla działalności gospodarczych, które nie zajmują się handlem samochodami. Firma potrzebuje aut. Posiadanie samochodu zakupionego za gotówkę, w kredycie czy w leasingu to koszt dla firmy. Zbycie takiego auta stanowi przychód. Wszystko musi być udokumentowane i rozliczone, a faktura VAT jest najwygodniejszą formą.

Faktura VAT-marża to popularna forma dokumentowania sprzedaży wśród firm, które zajmują się stricte handlem używanymi samochodami. Duży wolumen sprzedaży przy stosunkowo niższych obciążeniach w podatku VAT sprawia, że taka forma jest dla tych firm korzystniejsza niż zwykła faktura VAT.

Kiedy nie zapłacisz podatku PCC w Urzędzie Skarbowym?

Podatek od czynności cywilnoprawnych, zwany również podatkiem od wzbogacenia, to dziwny podatek. Z jednej strony wydaliśmy pieniądze na samochód, a z drugiej według Skarbówki wzbogaciliśmy się i z tego tytułu Państwu należą się pieniądze.

Jego funkcjonowanie reguluje Ustawa z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych. Podlegają mu umowy sprzedaży zawierane przez osoby, które nie zajmują się zawodowo działalnością handlową. Wysokość podatku PCC to 2% wartości pojazdu wpisanej na umowie. Niby niedużo, ale przy wysokich kwotach robi się z tego ładny pieniądz. Poza tym to podatek, a nikt nie lubi płacić podatków.

Pojazd podlega opodatkowaniu podatkiem PCC, jeśli w chwili sprzedaży:

- znajdował się w Polsce, lub

- znajdował się za granicą, ale nabywca mieszka lub ma siedzibę w Polsce i umowę zawarto w Polsce.

Pierwszy wniosek jest oczywisty - nie zapłacisz podatku od wzbogacenia, jeśli umowę spiszesz, będąc za granicą, a samochód jest zarejestrowany za granicą. Musisz jednak liczyć się z koniecznością zapłaty akcyzy - 3,1% dla pojazdów z silnikiem do 2,0 l i 18,6% dla większych pojemności.

Podatku nie zapłacisz także w sytuacji, gdy kupisz samochód od osoby prawnej, a więc od firmy lub od komisu, jeśli to komis jest właścicielem pojazdu. W sytuacji, kiedy komis jest pośrednikiem w sprzedaży, a właścicielem pojazdu jest osoba fizyczna, trzeba będzie zapłacić podatek PCC.

Podatku PCC nie zapłacisz również wtedy, kiedy kupisz używany samochód o wartości niższej niż 1000 zł.

Z podatku od czynności cywilnoprawnych są zwolnione osoby niepełnosprawne.

Jakie obowiązki niesie za sobą zakup auta?

Po pierwsze, każdy pojazd mechaniczny poruszający się po drogach publicznych w Polsce musi być zarejestrowany. Oznacza to, że musi być znany jego właściciel. Przerejestrowanie pojazdu powinno nastąpić do 30 dni od dnia jego nabycia.

Po drugie, każdy zarejestrowany pojazd musi posiadać ważne ubezpieczenie odpowiedzialności cywilnej - OC. Brak OC może skutkować karą z UFG. Właściciel pojazdu jest zobowiązany zgłosić jego zbycie do swojego ubezpieczyciela w terminie do 14 dni od dnia sprzedaży.

Po trzecie, jeśli stroną transakcji jest osoba prawna, samochód trzeba wpisać do rejestru środków trwałych oraz rozliczyć podatek VAT (jeśli się należy). Samochód używany w 100% służbowo pozwala odliczyć całość podatku VAT. Tzw. mieszany użytek pozwala odliczyć kwotę 50% należnego podatku VAT.

Po czwarte, zakup samochodu używanego poprzez sporządzenie umowy kupna-sprzedaży nakłada na jedną ze stron obowiązek opłacenia podatku od czynności cywilnoprawnych w wysokości 2% wartości pojazdu wpisanej na umowie. Z reguły jest to kupujący, chyba że strony ustalą inaczej.

Po piąte, gdy samochód był sprowadzony z zagranicy, dodatkowo trzeba zadbać o dokumenty celne.

Gdzie znaleźć korzystne ubezpieczenie samochodu?

Każdy właściciel używanego samochodu wie, że koszty jego utrzymanie wcale nie są dużo niższe niż pojazdu, który wyjechał prosto z salonu. Nie chodzi tu wyłącznie o opłaty wynikające z jego eksploatacji, ale kieszeń odczuwa także koszty paliwa, bieżące naprawy czy cenę części zamiennych. Nic dziwnego, że kierowcy dążą do uzyskania jak najkorzystniejszych ofert ubezpieczenia OC i innych form ochrony pojazdu. Przy szukaniu najlepszej polisy należy zatem uwzględnić kilka czynników, które mogą wpływać na kwotę ostatecznej składki.

Może ci w tym pomóc specjalny kalkulator online i porównywarka ubezpieczeń. Po wprowadzeniu wymaganych parametrów zyskasz zestawienie najkorzystniejszych dla Ciebie ofert. Sprawdź, ile może kosztować OC dla Twojego samochodu!

Planujesz kupno samochodu nowego, używanego lub z zagranicy? Sprawdź nasze poradniki, które pomogą bezpiecznie przejść przez cały proces – od wyboru auta i formalności przy zakupie, przez podatki, aż po obowiązkowe ubezpieczenie. Dzięki nim szybko sprawdzisz, co zrobić na każdym etapie i unikniesz kosztownych błędów.

FAQ - najczęściej zadawane pytania o zakup używanego samochodu

Czy umowa kupna-sprzedaży może być napisana ręcznie?

Tak. Jeśli tylko będzie zawierać dane wymienione w Kodeksie cywilnym, można spisać ją ręcznie.

Czy można jednocześnie wystawić fakturę i umowę kupna-sprzedaży?

Nic nie stoi na przeszkodzie, by podczas zakupu samochodu wystawić fakturę VAT i spisać umowę kupna-sprzedaży. Może się to okazać korzystne, gdyż w umowie kupna-sprzedaży można zawrzeć dodatkowe informacje, które na fakturze się nie znajdą.

Czy do spisania umowy kupna-sprzedaży potrzebuję notariusza?

Nie. Umowa kupna-sprzedaży samochodu jest zawierana pomiędzy dwiema stronami, które mają zdolność do czynności prawnych (umowy przez nie zawierane mają moc prawną).

Czy jako osoba fizyczna mogę kupić samochód na fakturę?

Tak, możesz, mało tego - przy kupnie samochodu używanego od kogoś, kto prowadzi działalność gospodarczą, nie zapłacisz podatku od czynności cywilnoprawnych (PCC).

Czy firma może kupić samochód na umowę kupna-sprzedaży?

Jak najbardziej kupując samochód na firmę możemy zastosować umowę kupna-sprzedaży, ale z uwagi na możliwą konieczność rozliczenia podatku VAT od tego zakupu, lepiej skorzystać z faktury VAT.

Czy jako osoba fizyczna mogę wystawiać faktury VAT na samochód?

Osoba fizyczna w określonych przypadkach może wystawiać faktury VAT, nie mając zarejestrowanej działalności gospodarczej, ale handel samochodami używanymi nie należy do tych przypadków.