Ubezpieczenie samochodu terenowego może kosztować od kilkuset złotych za samo OC do kilku tysięcy za pakiet OC i AC. Wysokość składki zależy nie tylko od modelu terenówki, ale też m.in. od pojemności silnika, wieku kierowcy, miejsca zamieszkania i zakresu ochrony. Sprawdzamy, ile kosztuje OC auta terenowego, kiedy AC ma sens i co najbardziej wpływa na cenę polisy.

Najważniejsze informacje

- OC samochodu terenowego kosztuje zwykle od około 450 zł do 800 zł, w zależności od modelu auta i profilu kierowcy.

- Na cenę ubezpieczenia terenówki najmocniej wpływają pojemność silnika, wiek kierowcy, miejsce zamieszkania i historia szkód.

- Młody kierowca może zapłacić za OC terenówki nawet ponad dwa razy więcej niż właściciel z długą historią bezszkodowej jazdy.

- Pakiet OC i AC dla samochodu terenowego może kosztować od niespełna 1000 zł do kilku tysięcy złotych, głównie w zależności od zakresu ochrony.

- W przypadku starszej terenówki często wystarczy AC mini, a dodatkowe ubezpieczenia warto dobierać do sposobu użytkowania auta.

- Ile kosztuje ubezpieczenie OC samochodu terenowego?

- Ile Ty zapłacisz za ubezpieczenie OC auta terenowego?

- Pojemność silnika a składka OC – kto płaci najwięcej?

- Jak wiek kierowcy wpływa na wysokość składki OC auta terenowego?

- Ile kosztuje OC terenówki po uwzględnieniu miejsca zamieszkania kierowcy?

- Ile kosztuje pakiet OC i AC dla samochodu terenowego?

- Czy opłaca się kupić dodatkowe ubezpieczenia dla auta terenowego?

Ile kosztuje ubezpieczenie OC samochodu terenowego?

OC samochodu terenowego kosztuje zwykle od około 450 zł do 800 zł. W pierwszych miesiącach 2026 roku wśród najpopularniejszych modeli terenówek najmniej na obowiązkowe ubezpieczenie wydawali właściciele Suzuki Jimny, a najwięcej kierowcy Land Rovera Defendera. Różnica pomiędzy najtańszym a najdroższym modelem w naszym zestawieniu wyniosła 345 zł.

Ile kosztuje OC najpopularniejszych w Polsce terenówek?

| Model samochodu terenowego | Cena OC (zł) |

| Suzuki Jimny | 456 |

| Mercedes Klasa G | 569 |

| Jeep Wrangler | 631 |

| Toyota Land Cruiser | 686 |

| Jeep Grand Cherokee | 727 |

| Land Rover Defender | 801 |

| Średnie ceny OC wyliczone na podstawie kalkulacji użytkowników porównywarki OC AC rankomat.pl, przeprowadzonych w okresie styczeń – luty 2026 r. | |

Skąd biorą się tak duże różnice w cenach OC terenówek? Wpływa na to kilka czynników, a jednym z najważniejszych jest specyfika konkretnej marki i modelu. Duże znaczenie ma przede wszystkim masa pojazdu i pojemność silnika. Suzuki Jimny to lekka terenówka, która posiada niewielkie jednostki napędowe (zwykle 1,3 l lub 1,5 l). W przypadku Land Rovera Defendera rozpiętość pojemności silników jest większa i sięga nawet 5,0 l.

Ubezpieczyciele często taniej wyceniają OC dla mniejszych aut terenowych o niższej mocy silnika, uznając, że nawet jeśli dojdzie do kolizji z ich udziałem, to rozmiar szkód będzie mniejszy niż w przypadku auta o dużej masie i mocy.

Ile Ty zapłacisz za ubezpieczenie OC auta terenowego?

Dokładną cenę OC dla samochodu terenowego poznasz dopiero po indywidualnej kalkulacji. Średnie stawki pokazują ogólny poziom cen, ale nie przesądzają jeszcze o tym, ile zapłacisz za polisę dla swojej terenówki. Powód jest prosty - ubezpieczenia nie są sprzedawane w stałych cenach.

Podczas kalkulacji składki towarzystwa ubezpieczeniowe wymagają podania danych pojazdu i kierowcy. Każda z tych informacji może w różnym stopniu wpływać na ostateczną cenę polisy. 3 kluczowe czynniki to:

- Pojemność silnika. Im większa jest pojemność silnika, tym większą prędkość może rozwinąć pojazd. A szkody wyrządzone przy dużej prędkości z reguły są bardzo kosztowne.

- Wiek kierowcy. Ubezpieczyciele wychodzą z założenia, że im starszy jest kierowca, tym będzie on bardziej ostrożny podczas kierowania pojazdem. Dodatkowo może on mieć też zniżki wynikające z bezszkodowej historii ubezpieczeniowej.

- Miejsce zamieszkania kierowcy. W dużych miastach sieć dróg jest gęsta, a pojazdów jest wiele. Ryzyko zdarzenia drogowego (np. kolizji) jest zatem dużo wyższe niż choćby na mniej zurbanizowanych terenach podmiejskich lub wiejskich.

Pojemność silnika a składka OC – kto płaci najwięcej?

W niektórych towarzystwach wyższe stawki OC są przewidziane dla właścicieli aut z największą pojemnością silnika. Przykładowo, na początku 2026 r. kierowcy aut terenowych z silnikiem powyżej 5,0 l płacili średnio o 190 zł więcej za ubezpieczenie niż posiadacze samochodów z jednostką napędową o pojemności 1,0 l do 2,0 l.

| Pojemność silnika | Cena OC (zł) |

| 1,0 - 2,0 l | 563 |

| 2,1 - 3,0 l | 688 |

| 3,1 - 4,0 l | 719 |

| 4,1 - 5,0 l | 638 |

| powyżej 5 l | 753 |

| Średnie ceny OC na podstawie kalkulacji użytkowników porównywarki OC AC rankomat.pl, przeprowadzonych w okresie styczeń – luty 2026 r. przez właścicieli modeli: Suzuki Jimny, Mercedes Klasa G, Jeep Wrangler, Toyota Land Cruiser, Jeep Grand Cherokee, Land Rover Defender | |

Czy to oznacza, że aby płacić mniej za polisę, musisz wybrać samochód terenowy z silnikiem o mniejszej pojemności? Niekoniecznie. Pojemność silnika ma różną wagę w ocenie ubezpieczycieli. Może się na przykład okazać, że w Twoim przypadku cenę OC auta terenowego skutecznie obniżają inne parametry auta, Twój wiek, doświadczenie za kierownicą czy wzorowa (bezszkodowa) historia ubezpieczenia.

Jak wiek kierowcy wpływa na wysokość składki OC auta terenowego?

Młody kierowca zwykle płaci za OC terenówki znacznie więcej niż doświadczony kierowca z długą historią bezszkodowej jazdy. W przypadku samochodów terenowych różnice w składce mogą być szczególnie widoczne, ponieważ ubezpieczyciele biorą pod uwagę nie tylko wiek właściciela, ale też charakter auta.

Aby pokazać skalę różnic, porównaliśmy średnie ceny OC kilku modeli terenówek dla dwóch grup wiekowych: kierowców w wieku od 18 do 25 lat oraz 50 do 55 lat.

| Model samochodu terenowego | Cena OC dla kierowcy 50-55 lat | Cena OC dla kierowcy 18-25 lat |

| Mercedes Klasa G | 446 zł | 1198 zł |

| Jeep Wrangler | 612 zł | 1527 zł |

| Toyota Land Cruiser | 664 zł | 1144 zł |

| Jeep Grand Cherokee | 668 zł | 1334 zł |

| Średnie ceny OC wyliczone na podstawie kalkulacji użytkowników porównywarki OC AC rankomat.pl, przeprowadzonych w okresie styczeń – luty 2026 r. | ||

Wniosek jest prosty: młody kierowca może zapłacić za OC terenówki ponad dwa razy więcej niż kierowca w średnim wieku.

Jak młody właściciel terenówki może obniżyć wysokość składki?

Jednym ze sposobów na obniżenie ceny OC jest ustanowienie współwłaściciela, który ma długą i bezszkodową historię ubezpieczenia. Dzięki temu młody kierowca może skorzystać ze zniżek bardziej doświadczonej osoby i otrzymać korzystniejszą ofertę.

Warto jednak pamiętać, że współwłasność nie daje samych korzyści. Jeśli dojdzie do szkody, jej skutki mogą wpłynąć także na historię ubezpieczeniową współwłaściciela.

Jeśli nie możesz skorzystać ze zniżek doświadczonego kierowcy, najlepszym rozwiązaniem pozostaje porównanie ofert wielu towarzystw w kalkulatorze OC. W przypadku terenówki różnice między propozycjami ubezpieczycieli mogą być naprawdę duże.

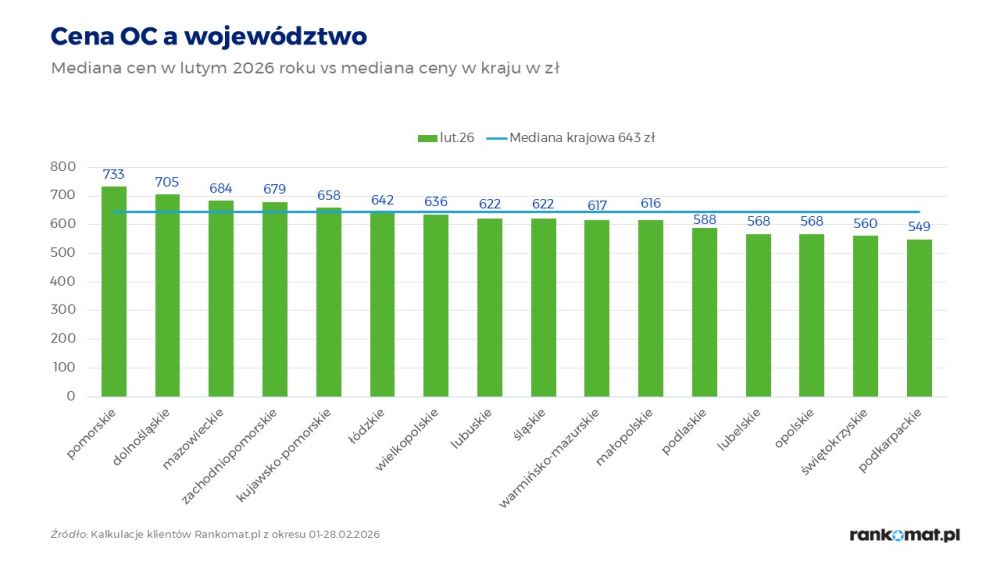

Ile kosztuje OC terenówki po uwzględnieniu miejsca zamieszkania kierowcy?

Po uwzględnieniu miejsca zamieszkania kierowców okazuje się, że za obowiązkową polisę w lutym 2026 r. najwięcej trzeba było zapłacić w województwie pomorskim - 733 zł. Najmniej za OC płacili z kolei mieszkańcy województwa podkarpackiego - 549 zł. Różnica jest zatem znaczna – wynosi 184 zł.

Zastanawiasz się, czy możesz obniżyć wysokość składki ubezpieczeniowej jako właściciel auta terenowego? Istnieje taka możliwość, ale nie jest ona dostępna dla każdego. O czym mowa? Możesz obniżyć wysokość składki OC, jeżeli – mimo zameldowania np. w Gdańsku czy Warszawie – mieszkasz w mniejszej miejscowości. Wówczas to właśnie ta miejscowość powinna zostać uwzględniona podczas wyliczania wysokości składki ubezpieczeniowej.

Ile kosztuje pakiet OC i AC dla samochodu terenowego?

Pakiet OC i AC dla samochodu terenowego może kosztować od niespełna 1000 zł do nawet kilku tysięcy złotych. Na cenę wpływa nie tylko model auta, ale przede wszystkim zakres ochrony. W praktyce największe różnice w składce widać zwykle między pakietem z AC mini a wariantem z pełnym autocasco.

Właściciel terenówki może wybrać różne warianty ochrony. Najtańszą opcją jest samo OC. Drożej kosztuje pakiet z AC mini, a najwyższą składkę najczęściej trzeba zapłacić za pełne AC rozszerzone np. o assistance. Dlatego przed zakupem polisy warto zastanowić się, jaki zakres ochrony faktycznie będzie Ci potrzebny.

Poniżej pokazujemy przykładowe oferty pakietów OC z AC mini lub z pełnym AC dla 50-letniego właściciela Jeepa Wranglera z 2015 r. (silnik benzynowy 3,6 l).

Kalkulacja z 24.03.2026. Kierowca: mężczyzna, 50 lat, z woj. małopolskiego. Samochód: Jeep Wrangler, rok produkcji: 2015, benzyna. Indywidualna składka dla Ciebie może się różnić.

Jeśli zależy Ci głównie na zabezpieczeniu auta przed kradzieżą, często wystarczy AC mini. Z kolei pełne AC lepiej sprawdzi się wtedy, gdy chcesz szerszej ochrony również od kolizji, szkód parkingowych i innych uszkodzeń własnego pojazdu.

Czy opłaca się kupić dodatkowe ubezpieczenia dla auta terenowego?

Tak, ale tylko wtedy, gdy odpowiadają sposobowi, w jaki korzystasz z terenówki. Samo OC jest obowiązkowe, a AC chroni auto szerzej, ale w wielu przypadkach warto rozważyć też dodatki, takie jak assistance, NNW, ubezpieczenie szyb, opon czy ochronę zniżek.

Nie każda opcja będzie potrzebna każdemu kierowcy. Jeśli jeździsz starszą terenówką, często pokonujesz dłuższe trasy albo korzystasz z auta poza miastem, szczególnie przydatne może okazać się assistance. Z kolei ubezpieczenie szyb czy opon może mieć sens wtedy, gdy chcesz ograniczyć ryzyko dodatkowych kosztów eksploatacyjnych.

Przed zakupem warto więc sprawdzić nie tylko cenę pakietu, ale też to, które elementy ochrony rzeczywiście będą dla Ciebie użyteczne. Najlepiej dobrać dodatki do sposobu użytkowania terenówki, zamiast kupować cały pakiet tylko dlatego, że jest dostępny.

FAQ – najczęściej zadawane pytania o ubezpieczenie samochodu terenowego

Czy za OC auta terenowego trzeba zapłacić więcej niż za OC samochodu osobowego?

Niekoniecznie. Samochód terenowy może być droższy w ubezpieczeniu, ale o wysokości składki nie decyduje wyłącznie typ pojazdu. Ubezpieczyciel bierze pod uwagę także pojemność silnika, wiek kierowcy, miejsce zamieszkania i historię szkód. Dlatego w praktyce zdarza się, że OC terenówki kosztuje podobnie jak polisa dla auta osobowego.

Czy można wykupić krótkoterminowe OC dla auta terenowego?

Tak, ale tylko w sytuacjach przewidzianych w przepisach. Krótkoterminowe OC mogą kupić m.in. właściciele terenówek sprowadzonych do Polski lub pojazdów uznanych za historyczne. Taka polisa jest zawierana na okres krótszy niż 12 miesięcy i nie odnawia się automatycznie.

Czy AC mini wystarczy dla starszej terenówki?

Często tak. Jeśli samochód terenowy ma już swoje lata, AC mini może być rozsądnym kompromisem między ceną a zakresem ochrony. Taka polisa zwykle chroni m.in. na wypadek kradzieży albo działania sił natury, a jednocześnie kosztuje mniej niż pełne AC.

Czy można kupić AC dla auta terenowego z niestandardowym wyposażeniem?

Tak, ale dodatkowe wyposażenie trzeba zgłosić ubezpieczycielowi. Dotyczy to m.in. wyciągarki, snorkela, bagażnika dachowego czy dodatkowego oświetlenia. Jeśli nie zostaną uwzględnione w polisie, mogą nie być objęte ochroną.

Dlaczego mam problem ze znalezieniem AC dla terenówki?

Powodów może być kilka. Ubezpieczyciele mogą ograniczać ofertę AC ze względu na wiek pojazdu, jego wartość, wyposażenie dodatkowe albo poziom ryzyka kradzieży. Problemem bywają też nietypowe modyfikacje, które utrudniają standardową wycenę auta.

Czy assistance do samochodu terenowego ma sens?

Tak, zwłaszcza jeśli często jeździsz poza miasto, pokonujesz dłuższe trasy albo korzystasz ze starszej terenówki. Assistance może przydać się m.in. przy awarii, problemach z uruchomieniem auta, przebitej oponie czy konieczności holowania. Przed zakupem warto jednak sprawdzić zakres ochrony, bo nie każda polisa obejmuje pomoc w każdych warunkach i w każdej lokalizacji.