Ubezpieczenie skutera 50 lub 125 cm3 w 2026 roku jest obowiązkowe, ale jego koszt nie musi być wysoki. Doświadczony właściciel skutera 50 cm3 może znaleźć OC już od 80 zł rocznie, a przy skuterze 125 cm3 od 110 zł. Młody kierowca bez historii ubezpieczenia zapłaci za ten sam pojazd nawet kilka razy więcej. Na cenę polisy wpływa nie tylko pojemność silnika, ale też wiek właściciela, historia szkód, marka i model pojazdu oraz miejsce zamieszkania.

Najważniejsze informacje

Każdy zarejestrowany skuter 50 lub 125 cm3 musi mieć ważne OC przez cały rok, nawet jeśli używasz go tylko sezonowo.

Cena OC skutera w 2026 roku zależy głównie od historii ubezpieczenia i wieku właściciela - to te czynniki, a nie sama pojemność silnika, robią największą różnicę w składce.

Skuter 50 cm3 i 125 cm3 różnią się nie tylko ceną OC, ale też statusem prawnym i wymaganymi uprawnieniami.

Samo OC skutera chroni poszkodowanych, ale nie pokrywa naprawy Twojego pojazdu ani kosztów leczenia, jeśli to Ty jesteś sprawcą.

Największym błędem przy ubezpieczeniu skutera jest patrzenie wyłącznie na cenę polisy. Przed zakupem warto sprawdzić nie tylko składkę, ale też zakres ochrony, warunki dodatków i skutki jazdy bez OC.

- Czy skuter musi mieć obowiązkowe ubezpieczenie OC?

- Co jest potrzebne do ubezpieczenia skutera?

- Ile kosztuje ubezpieczenie skutera 50 lub 125 cm3 w 2026 roku?

- Czy ubezpieczenie skutera daje zniżki na samochód?

- Czego nie obejmuje ubezpieczenie skutera?

- Czy warto kupić dodatkowe ubezpieczenie skutera?

- Jaka kara grozi za brak ubezpieczenia OC skutera w 2026 roku?

- Jakie mogą być skutki wypadku skuterem bez ważnego OC?

Czy skuter musi mieć obowiązkowe ubezpieczenie OC?

Każdy pojazd mechaniczny zarejestrowany w Polsce musi mieć wykupione ważne ubezpieczenie OC. Ten obowiązek dotyczy też motocykli i skuterów. Prawdopodobieństwo wypadku czy kolizji drogowej z udziałem jednośladu jest bardzo wysokie. Polisa ma więc chronić zarówno właściciela skutera, jak i innych uczestników ruchu drogowego.

Czy ubezpieczenie skutera elektrycznego jest konieczne?

Skuter elektryczny musi mieć OC. Powód jest prosty – analogicznie jak skuter spalinowy, jest pojazdem mechanicznym w rozumieniu ustawy o ubezpieczeniach obowiązkowych. Rodzaj napędu nie ma więc znaczenia dla konieczności zakupu ubezpieczenia OC.

W świetle prawa skuter elektryczny do 4 kW jest traktowany tak samo, jak wspomniany motorower z silnikiem spalinowym do 50 cm3. Wobec tego ten pojazd również musi być objęty obowiązkowym ubezpieczeniem OC posiadaczy pojazdów mechanicznych.

Co jest potrzebne do ubezpieczenia skutera?

To, jakich dokumentów będziesz potrzebować (i czy w ogóle), zależy od tego, czy chcesz tylko sprawdzić cenę OC / AC, czy od razu kupić polisę. Oczywiście każdą z tych czynności możesz przeprowadzić online - w kilka minut i bez wizyty u agenta.

Jeśli chcesz sprawdzić składkę w kalkulatorze OC rankomat.pl, wystarczą Ci podstawowe dane pojazdu i jego właściciela (nie musisz mieć przy sobie żadnych dokumentów):

- marka, model i rok produkcji skutera,

- pojemność silnika,

- wiek i data uzyskania prawa jazdy właściciela skutera (także współwłaściciela, jeśli taki jest),

- informacja o historii ubezpieczenia (czy i jak długo jeździsz bezszkodowo).

Jeżeli zdecydujesz się na zakup polisy online, przygotuj dokumenty, w których znajdziesz dokładne dane pojazdu i jego posiadacza:

- dowód rejestracyjny - zawiera dane techniczne pojazdu oraz dane właściciela, w tym PESEL,

- dokument tożsamości - potrzebny np. wtedy, gdy w dowodzie rejestracyjnym nie ma jeszcze Twoich danych (gdy skuter jest przed rejestracją po zakupie) - w takiej sytuacji dodatkowo może być potrzebny dokument potwierdzający własność, np. umowa kupna-sprzedaży, umowa darowizny czy faktura VAT.

Wolisz kupić polisę w biurze agenta? To również możliwe - potrzebujesz tych samych dokumentów (dowodu rejestracyjnego, dokumentu tożsamości, a czasem umowy kupna). Musisz jednak liczyć się z tym, że najprawdopodobniej nie porównasz w ten sposób ofert kilku towarzystw naraz i stracisz możliwość znalezienia najtańszej polisy na rynku.

Ile kosztuje ubezpieczenie skutera 50 lub 125 cm3 w 2026 roku?

Doświadczony właściciel skutera 50 cm3 z maksymalnymi zniżkami może znaleźć OC już od 80 zł rocznie, a przy silniku 125 cm3 - od 110 zł. Z kolei młody kierowca bez historii ubezpieczenia zapłaci za ubezpieczenie tego samego skutera nawet kilka razy więcej.

Sprawdziliśmy to na przykładzie 45-letniego Jana (ponad 20 lat za kierownicą, maksymalne zniżki) i 20-letniego Michała (rok temu zrobił prawo jazdy, kupuje pierwszą polisę) - obaj szukali OC na skutery marki Romet.

Ile kosztuje ubezpieczenie skutera 50 cm3?

Kalkulacja z 06.07.2026 r. na skuter Romet 747 z 2019 r. o pojemności silnika 50 cm3, dla 45-letniego mieszkańca Kielc (ubezpiecza pojazdy w OC od ponad 20 lat i posiada bezszkodową historię OC.

Najtańszą propozycję OC, za jedyne 80 zł, doświadczony kierowca otrzymał od firmy Benefia. Z kolei 20-letni Michał, który nie posiada jeszcze zniżek w OC, za obowiązkowe ubezpieczenie tego samego modelu motocykla musi zapłacić ponad trzy razy więcej - 262 zł (najtańsza oferta Uniqa).

Ile kosztuje ubezpieczenie skutera 125 cm3?

Kalkulacja z 06.07.2026 r. na skuter Romet Valentine z 2019 r. o pojemności silnika 125 cm3, dla 45-letniego mieszkańca Kielc (ubezpiecza pojazdy w OC od ponad 20 lat i posiada bezszkodową historię OC.

Za OC skutera 125 cm3 pan Jan musi zapłacić w Benefii 110 zł, czyli o 38% więcej niż za Rometa z silnikiem 50 cm3. Natomiast młody kierowca zapłaci w Uniqa tyle samo co za model z mniejszym silnikiem - 262 zł.

Wniosek - od czego zależy cena OC skutera?

Jak widać na powyższych przykładach, największy wpływ na cenę ma doświadczenie i historia ubezpieczenia kierowcy - to właśnie zniżki za bezszkodową jazdę, a nie sama pojemność silnika, dają największą różnicę w składce:

- Pan Jan, mając maksymalne zniżki, zapłacił za OC skutera 50 cm3 w Benefii tylko 80 zł, a Michał za ten sam model - bez żadnej historii OC - aż 262 zł w Uniqa. To ponad trzykrotna różnica dla identycznego pojazdu;

- Pojemność silnika też ma znaczenie, choć mniejsze niż zniżki - u pana Jana OC skutera 125 cm3 w Benefii wyszło o 38% drożej niż 50 cm3 (110 zł wobec 80 zł). Nie jest to jednak reguła u każdego ubezpieczyciela - Uniqa policzyła identyczną składkę dla obu pojemności, co pokazuje, że oprócz parametrów pojazdu równie ważna jest polityka cenowa konkretnej firmy.

Dlatego zamiast szukać jednej "typowej" ceny, najlepiej sprawdzić kilka ofert naraz w kalkulatorze - różnice, jak widać, mogą być naprawdę duże.

Czy ubezpieczenie skutera daje zniżki na samochód?

Zniżki wypracowane na skuterze mogą obniżyć cenę OC samochodu, ale nie w każdej firmie ubezpieczeniowej. Większość towarzystw bierze pod uwagę historię ubezpieczenia jednośladu, jednak część stosuje własne zasady i nie zawsze przenosi taki upust na polisę auta. Dlatego sama informacja o bezszkodowej jeździe na skuterze nie daje jeszcze gwarancji tańszego OC samochodu.

| Ubezpieczyciel | Zniżki z jednośladu |

| Balcia | nie |

| Beesafe | tak |

| Benefia | nie |

| Generali | tak |

| Compensa | tak |

| TUZ Ubezpieczenia | nie |

| Link4 | tak¹ |

| mtu24.pl | tak |

| Proama | tak |

| PZU | tak |

| Trasti | tak |

| Uniqa | tak |

| Wiener | tak |

| You Can Drive | tak |

¹ tylko na podstawie historii w UFG

Zasady dotyczące przenoszenia zniżek mogą się zmieniać, dlatego przed zakupem polisy warto potwierdzić aktualne warunki bezpośrednio w wybranym towarzystwie ubezpieczeniowym.

Czego nie obejmuje ubezpieczenie skutera?

Obowiązkowe OC skutera ma ograniczony zakres ochrony. Chroni przede wszystkim osoby poszkodowane przez kierowcę, ale nie zabezpiecza w pełni ani samego skutera, ani jego właściciela. Warto więc wiedzieć, za co taka polisa nie zapłaci.

OC skutera nie obejmuje:

- naprawy Twojego skutera, jeśli to Ty jesteś sprawcą wypadku lub kolizji,

- Twojego leczenia po wypadku, jeśli szkoda powstała z Twojej winy,

- uszkodzenia kasku, odzieży, bagażu lub innych rzeczy osobistych, jeśli szkoda dotyczy wyłącznie Ciebie,

- odszkodowania za własny uraz, gdy jesteś sprawcą zdarzenia,

- szkód wyrządzonych umyślnie,

- sytuacji, w których ubezpieczyciel może dochodzić od Ciebie zwrotu wypłaconego odszkodowania, na przykład gdy:

- prowadziłeś skuter po alkoholu,

- nie miałeś wymaganych uprawnień,

- uciekłeś z miejsca zdarzenia,

- wszedłeś w posiadanie pojazdu w wyniku przestępstwa.

Jeśli chcesz zabezpieczyć także własny skuter i siebie jako kierowcę, samo OC nie wystarczy. W takiej sytuacji warto rozważyć dodatkowe ubezpieczenie NNW, a przy droższym pojeździe również AC.

Czy warto kupić dodatkowe ubezpieczenie skutera?

Do skutera najczęściej warto dokupić NNW, a przy droższym albo częściej używanym pojeździe także AC lub assistance. Samo OC nie zabezpiecza Twojego zdrowia, nie pokrywa szkód w Twoim skuterze i nie pomaga, gdy pojazd stanie w trasie.

Dlatego wybór dodatkowej ochrony najlepiej dopasować nie tylko do wartości skutera, ale też do tego, jak i gdzie nim jeździsz. Innego zakresu potrzebujesz przy codziennych dojazdach do pracy, a innego wtedy, gdy skuter służy Ci głównie do krótkich przejazdów po mieście.

Ubezpieczenie następstw nieszczęśliwych wypadków

NNW to najpraktyczniejszy dodatek do skutera, bo po wypadku chroni Ciebie, a nie tylko innych uczestników ruchu. Przy jednośladzie ma to duże znaczenie, bo nawet niegroźnie wyglądające zdarzenie może skończyć się urazem, rehabilitacją i dodatkowymi wydatkami.

Taka polisa może zapewnić świadczenie za uszczerbek na zdrowiu, pobyt w szpitalu albo następstwa poważniejszego urazu, w zależności od warunków umowy. To także sposób na szybsze uzyskanie pieniędzy niż w przypadku oczekiwania na wypłatę z OC sprawcy.

Warto pamiętać, że możesz mieć więcej niż jedną polisę NNW. Świadczenie może pochodzić równolegle z kilku źródeł, na przykład z NNW dokupionego do skutera, polisy szkolnej lub studenckiej, ubezpieczenia domu, polisy na życie albo indywidualnego NNW kupionego osobno.

Jeżeli masz 5 polis NNW, każdą z sumą ubezpieczenia 20 000 zł i wyrządzisz sobie krzywdę o wartości 4% uszczerbku na zdrowiu, dostaniesz 5 razy po 4% z 20 000 zł, czyli 5 razy po 800 zł. W sumie 4 000 zł.

Ubezpieczenie NNW przyda się także w momencie, gdy to Ciebie ktoś potrąci. Z własnego NNW pieniądze dostaniesz szybciej niż z OC sprawcy, a Twoje towarzystwo ubezpieczeniowe może odebrać wypłacone Tobie odszkodowanie od ubezpieczyciela sprawcy.

Autocasco (AC) na skuter

AC warto rozważyć wtedy, gdy skuter ma wyższą wartość, jest nowy albo często zostawiasz go w miejscach, gdzie rośnie ryzyko kradzieży lub uszkodzenia.

Taka polisa może chronić przed kosztami kradzieży, zniszczenia i szkód powstałych po wywrotce czy na parkingu, jeśli przewiduje to umowa.

W przypadku skutera ryzyko kradzieży jest realne, bo taki pojazd łatwiej zabrać niż samochód. Jednocześnie składka AC zwykle jest niższa niż przy aucie, więc przy droższym jednośladzie może to być rozsądne zabezpieczenie.

Przed zakupem AC sprawdź warunki ochrony. Ubezpieczyciel może wymagać konkretnych zabezpieczeń antykradzieżowych, a ich brak może utrudnić uzyskanie odszkodowania. Warto też zwrócić uwagę na udział własny, amortyzację części i sposób rozliczenia szkody.

Assistance na skuter

Assistance ma sens wtedy, gdy skuterem jeździsz regularnie albo dalej niż tylko po najbliższej okolicy. Taka polisa przydaje się przede wszystkim wtedy, gdy awaria, przebita opona albo brak paliwa unieruchomią pojazd w miejscu, z którego trudno wrócić samodzielnie.

W mieście wielu właścicieli skuterów zakłada, że w razie problemu po prostu dopchną pojazd do domu. To działa tylko przy krótkim dystansie. Gdy awaria zdarzy się kilka kilometrów od domu, po zmroku albo poza miastem, holowanie lub transport na lawecie staje się realnym kosztem.

Dobre assistance może obejmować transport po awarii lub wypadku, pomoc przy oponie, rozładowanym akumulatorze czy braku paliwa. Przed zakupem sprawdź jednak limit kilometrów holowania i to, czy ochrona działa tylko po wypadku, czy również po awarii.

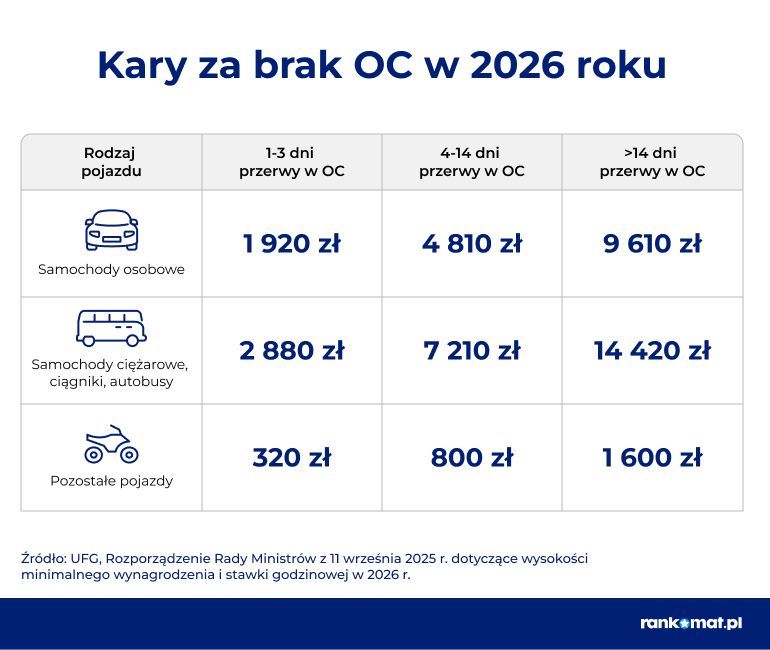

Jaka kara grozi za brak ubezpieczenia OC skutera w 2026 roku?

Wysokość kary jest uzależniona od okresu, w jakim skuter pozostaje bez ubezpieczenia. W 2026 r. za brak OC skutera jego właściciel może zostać ukarany przez UFG (Ubezpieczeniowy Fundusz Gwarancyjny) grzywną w wysokości:

- brak OC do 3 dni: 320 zł,

- brak OC od 4 do 14 dni: 800 zł,

- brak OC powyżej 14 dni: 1600 zł.

Jak łatwo zauważyć, kary za brak OC dla właścicieli skuterów są znacznie niższe w porównaniu do posiadaczy samochodów osobowych i ciężarowych. Jeżeli jednak porównać je do już omówionych ofert ubezpieczycieli, są wyraźnie wyższe. To nie przypadek – dotkliwe kary finansowe mają zmobilizować do zakupu polisy.

Jakie mogą być skutki wypadku skuterem bez ważnego OC?

Jeżeli spowodujesz skuterem wypadek lub kolizję bez ważnej polisy OC, za wszystkie powstałe szkody zapłacisz z własnej kieszeni. Co prawda UFG wypłaci osobie poszkodowanej rekompensatę, aby nie musiała oczekiwać na konieczne wsparcie.

Jednak następnie Fundusz zwróci się do Ciebie w ramach regresu ubezpieczeniowego o zwrot wszystkich poniesionych wydatków. Mogą być one bardzo wysokie.

Masz skuter? Nie zwlekaj z jego ubezpieczeniem – ubezpieczenie skutera przez internet to sposób, aby wykupić polisę, która zacznie obowiązywać niemal od razu.

FAQ – najczęściej zadawane pytania

Jak brzmi definicja skutera – czym jest skuter?

W polskim prawie nie istnieje formalna definicja „skutera” jako odrębnej kategorii pojazdu. Termin ten jest używany potocznie i odnosi się do konstrukcji pojazdu, charakteryzującej się m.in. niskim podestem na nogi i automatyczną skrzynią biegów. Z prawnego punktu widzenia skutery są klasyfikowane w zależności od ich parametrów technicznych jako motorowery lub motocykle.

W jakim wieku można jeździć skuterem?

Jest to uzależnione od parametrów technicznych pojazdu. Aby móc legalnie poruszać się po drogach skuterem o pojemności silnika do 50 cm3 (zaliczonym do klasy motorowerów), potrzebne jest prawo jazdy kategorii AM – można starać się o nie po ukończeniu 14 lat. Natomiast prowadzenie jednośladów o wyższej mocy wymaga kolejnych uprawnień – kategorii A1 (16 lat), A2 (18 lat) lub A (20 lub 24 lata).

Czy cena OC zależy od rodzaju motocykla?

Tak, jest to jeden z wielu czynników branych pod uwagę przez ubezpieczycieli przy naliczaniu składek. Zwykle motorowery do 50 cm3 są najtańsze w ubezpieczeniu, a ceny OC są nieco wyższe dla skuterów 125 cm3. Natomiast najwięcej za polisę muszą zapłacić właściciele motocykli sportowych o dużej pojemności silnika. Stąd też początkującym motocyklistom rekomenduje się skutery z silnikami o niskiej pojemności.

Czy trzeba rejestrować skuter medyczny?

Zwykle skutera medycznego/inwalidzkiego nie trzeba rejestrować, jeśli jest przeznaczony do wspomagania mobilności i nie spełnia parametrów motoroweru. Rejestracja może być wymagana dopiero wtedy, gdy pojazd jest dopuszczony do ruchu jak motorower, ma homologację i osiąga wyższą prędkość lub moc niż typowy skuter medyczny.

Gdzie ubezpieczyć skuter?

Ubezpieczenie skutera jest oferowane przez wielu ubezpieczycieli: Allianz, Generali, HDI, PZU czy Warta. W porównaniu aktualnych propozycji wymienionych i wielu innych firm ubezpieczeniowych pomocny jest kalkulator OC/AC rankomat.pl. W jednym miejscu sprawdzisz, na jakich warunkach oferują ubezpieczenie poszczególni ubezpieczyciele. To pozwoli znaleźć najtańsze OC lub korzystny pakiet z dodatkowymi polisami.