W Polsce, dla właścicieli samochodów obowiązkowe jest jedynie ubezpieczenie OC. Dlatego informacji o OC posiadaczy pojazdów mechanicznych należy szukać w ustawie, a nie w ogólnych warunkach ubezpieczenia. Co warto wiedzieć o ustawie o ubezpieczeniach obowiązkowych?

Najważniejsze informacje

- Ustawa o ubezpieczeniach OC reguluje kwestie związane z obowiązkowym zawarciem umowy.

- Firma ubezpieczeniowa nie może odmówić właścicielowi samochodu sprzedaży polisy OC, ale ma dowolność w ustalaniu wysokości składki.

- Zakup OC z datą wsteczną nie jest możliwy - właściciel pojazdu mechanicznego może kupić polisę z aktualną lub przyszłą datą.

- Likwidacją szkód zajmują się poszczególne firmy ubezpieczeniowe. To one ustalają wysokość należnego odszkodowania, choć właściciel pojazdu może się z nimi nie zgodzić i złożyć reklamację (porosić o ponowne oszacowanie).

- Do sprawdzania czy kierowca ma obowiązkowe OC, uprawnione są m.in. takie instytucje, jak: UFG, policja i Inspekcja Transportu Drogowego.

- Jakie kwestie reguluje ustawa o ubezpieczeniach obowiązkowych?

- Czy firma ubezpieczeniowa może odmówić sprzedaży OC?

- Czy można kupić ubezpieczenie OC auta z datą wsteczną?

- Czy ubezpieczyciel wypłaci odszkodowanie, gdy sprawca był nietrzeźwy?

- Komu należy zgłosić szkodę i jak dochodzić odszkodowania z OC sprawcy?

- Jakie odszkodowanie wypłaca towarzystwo, jeśli poszkodowany jest współwinny kolizji lub wypadku?

- W jakim terminie ubezpieczyciel wypłaci odszkodowanie z OC?

- Czym są i ile wynoszą sumy gwarancyjne?

- Kiedy właścicielowi auta przysługuje zwrot składki OC?

- Kto kontroluje, czy kierowca jeździ nieubezpieczonym pojazdem?

- Jak wybrać ubezpieczenie OC dla swojego samochodu?

Jakie kwestie reguluje ustawa o ubezpieczeniach obowiązkowych?

Ustawa o ubezpieczeniach obowiązkowych jest głównym dokumentem, który reguluje zasady ubezpieczenia OC, a zatem warto zapoznać się z jego treścią. Poniżej znajdziesz zbiór wybranych, najistotniejszych zasad, które mogą dotyczyć niemal każdego właściciela czterech kółek. Dowiesz się, z czego wynika konieczność zakupu polisy OC posiadaczy pojazdów mechanicznych, a także poznasz podstawowe obowiązki ubezpieczonego i ubezpieczyciela.

Ustawa o Ubezpieczeniach Obowiązkowych z dnia 22 maja 2003 r określa:

1) zasady zawierania i wykonywania umów obowiązkowego ubezpieczenia OC posiadaczy pojazdów mechanicznych, obowiązkowego ubezpieczenia odpowiedzialności cywilnej rolników z tytułu posiadania gospodarstwa rolnego i obowiązkowego ubezpieczenia budynków wchodzących w skład gospodarstwa rolnego od ognia i innych zdarzeń losowych,

2) sposób kontroli spełnienia obowiązku zawarcia umów ubezpieczeń, o których mowa w pkt 1, oraz konsekwencje niespełnienia tego obowiązku,

3) podstawowe zasady, jakim powinny odpowiadać inne, niż określone w pkt 1, umowy ubezpieczeń obowiązkowych,

4) zadania i zasady działania Ubezpieczeniowego Funduszu Gwarancyjnego i Polskiego Biura Ubezpieczycieli Komunikacyjnych.

Czy firma ubezpieczeniowa może odmówić sprzedaży OC?

Nie. Mówi o tym wprost art. 5 ustawy o ubezpieczeniach obowiązkowych:

Zakład ubezpieczeń posiadający zezwolenie na wykonywanie działalności ubezpieczeniowej w grupach obejmujących ubezpieczenia obowiązkowe nie może odmówić zawarcia umowy ubezpieczenia obowiązkowego, jeżeli w ramach prowadzonej działalności ubezpieczeniowej zawiera takie umowy ubezpieczenia

- Ustawa z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych, Art. 5. 2.

Firmy ubezpieczeniowe, które uzyskały zezwolenie na wykonywanie działalności ubezpieczeniowej w tym zakresie, nie mogą odmówić sprzedaży ubezpieczenia OC posiadaczy pojazdów mechanicznych. Ponieważ jednak ustawa OC pozostawia firmie ubezpieczeniowej dowolność w zakresie wysokości składek, to możesz spotkać się z wysoką opłatą.

Firmy ubezpieczeniowe mogą zaoferować Ci dowolną cenę w oparciu o oszacowane ryzyko szkody. Dlatego, jeśli z jakiegoś powodu nie pasujesz do profilu klientów danego towarzystwa – np. jesteś kurierem, a dany ubezpieczyciel nastawia się na kierowców użytkujących auta do celów prywatnych – możesz spotkać się z tzw. składką zaporową, która ma Cię odstraszyć i skłonić do poszukiwania oferty w innej firmie

Natalia Tokarczyk-Jarocka, ekspert ds. ubezpieczeń komunikacyjnych w rankomat.pl.

Firmy ubezpieczeniowe mogą zaoferować Ci dowolną cenę w oparciu o oszacowane ryzyko szkody. Dlatego, jeśli z jakiegoś powodu nie pasujesz do profilu klientów danego towarzystwa – np. jesteś kurierem, a dany ubezpieczyciel nastawia się na kierowców użytkujących auta do celów prywatnych – możesz spotkać się z tzw. składką zaporową, która ma Cię odstraszyć i skłonić do poszukiwania oferty w innej firmie

Dodatkowo firmy ubezpieczeniowe mają prawo do rekalkulacji składki, czyli ponownego ustalenia wysokości składki ubezpieczeniowej. To uprawnienie przysługuje im m.in. gdy okaże się, że samochodem jeździ młody, niedoświadczony kierowca.

Jeżeli ubezpieczający nie podał zakładowi ubezpieczeń znanych sobie okoliczności, o które zakład ubezpieczeń zapytywał przed zawarciem umowy ubezpieczenia obowiązkowego i które pociągają za sobą istotną zmianę prawdopodobieństwa wypadku ubezpieczeniowego, zakład ubezpieczeń ma prawo żądać odpowiedniej zmiany wysokości składki ubezpieczeniowej z uwzględnieniem zwiększenia prawdopodobieństwa wypadku ubezpieczeniowego wskutek okoliczności niepodanych do jego wiadomości

- Ustawa o ubezpieczeniach obowiązkowych, Art. 8a. 1.

Przykład: Pan Łukasz zaczął regularnie udostępniać samochód swojemu 19-letniemu bratu, który kilka miesięcy wcześniej zdał prawo jazdy. Niestety, nie zgłosił drugiego kierowcy firmie ubezpieczeniowej. Gdy brat mężczyzny spowodował kolizję, ubezpieczyciel dokonał rekalkulacji składki i zażądał dopłaty 370 zł.

Czy można kupić ubezpieczenie OC auta z datą wsteczną?

Nie. W Art. 10. 1a ustawy o ubezpieczeniach obowiązkowych można przeczytać:

Umowa ubezpieczenia obowiązkowego nie może obejmować ubezpieczeniem okresu poprzedzającego zawarcie tej umowy.

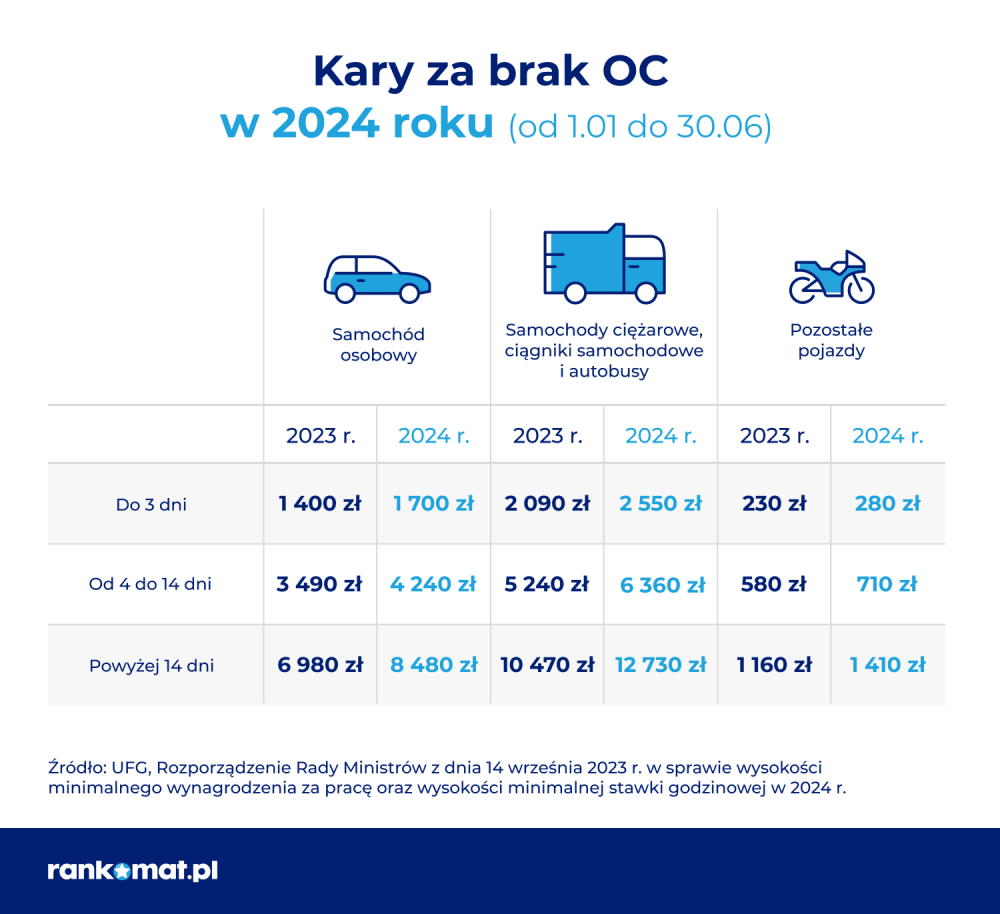

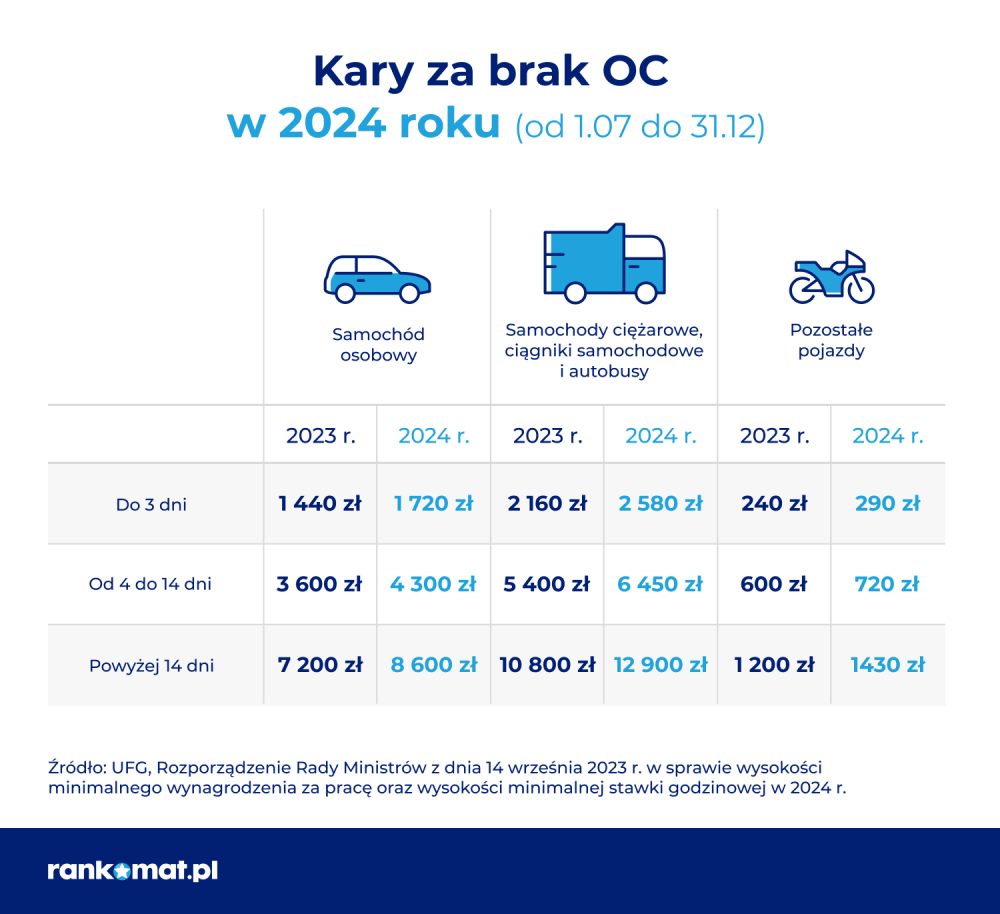

Jeżeli z powodu nieuwagi lub innych okoliczności doszło do przerwy w ubezpieczeniu, kup jak najszybciej polisę. To ważne, bo w przeciwnym razie możesz otrzymać z Ubezpieczeniowego Funduszu Gwarancyjnego wezwanie do zapłaty kary za brak OC. W 2024 roku wynoszą one (w zależności od rodzaju pojazdu i okresu, w którym doszło do braku OC) nawet 12900 zł.

Sprzedaż ubezpieczeń OC z datą wsteczną byłaby też mało korzystna dla ubezpieczycieli – wielu kierowców mogłoby nabywać polisę dopiero po spowodowaniu kolizji czy wypadku.

Czy ubezpieczyciel wypłaci odszkodowanie, gdy sprawca był nietrzeźwy?

Art. 9. ustawy o ubezpieczeniach obowiązkowych:

1. Umowa ubezpieczenia obowiązkowego odpowiedzialności cywilnej obejmuje odpowiedzialność cywilną podmiotu objętego obowiązkiem ubezpieczenia za szkody wyrządzone czynem niedozwolonym oraz wynikłe z niewykonania lub nienależytego wykonania zobowiązania, o ile nie sprzeciwia się to ustawie lub właściwości (naturze) danego rodzaju stosunków.

2. Umowa ubezpieczenia obowiązkowego odpowiedzialności cywilnej, o którym mowa w art. 4 pkt 1 i 2, obejmuje również szkody wyrządzone umyślnie lub w wyniku rażącego niedbalstwa ubezpieczającego lub osób, za które ponosi on odpowiedzialność.

Ubezpieczenie OC posiadaczy pojazdów mechanicznych pełni podwójną funkcję: chroni majątek właściciela samochodu i zapewnia odszkodowanie poszkodowanym w zdarzeniu. Z tego względu firmy ubezpieczeniowe likwidują nawet te szkody, które spowodowane zostały przez kierowców nietrzeźwych lub pozostających pod wpływem innych środków odurzających. Jednocześnie firma ubezpieczeniowa ma prawo do tzw. regresu ubezpieczeniowego.

Czym jest regres ubezpieczeniowy?

To prawo ubezpieczyciela do domagania się od sprawcy kolizji czy wypadku zwrotu środków wypłaconych osobom poszkodowanym. W razie wypadku kwoty te mogą być liczone nawet w milionach złotych.

Poszkodowany w związku ze zdarzeniem objętym umową ubezpieczenia obowiązkowego odpowiedzialności cywilnej może dochodzić roszczeń bezpośrednio od zakładu ubezpieczeń. O zgłoszonym roszczeniu zakład ubezpieczeń powiadamia niezwłocznie ubezpieczonego

Ustawa z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych, Art. 19. 1.

Komu należy zgłosić szkodę i jak dochodzić odszkodowania z OC sprawcy?

Tu sprawa jest prosta – szkodę należy zgłosić firmie ubezpieczeniowej. To ona (a nie sprawca zdarzenia) ocenia rozmiar szkód i ustala wysokość odszkodowania. Co więcej, w przypadku drobnych szkód możliwe jest skorzystanie z uproszczonej likwidacji szkody – wystarczy, że prześlesz dokumentację fotograficzną do ubezpieczyciela, a on na tej podstawie dokona wyceny szkody i wypłaci odszkodowanie.

W poważniejszych sprawach do wyceny może zostać zaangażowany biegły. Każda firma ubezpieczeniowa współpracuje z biegłymi, którzy – na podstawie przeprowadzonych oględzin – dokonują wyceny szkód.

Jakie odszkodowanie wypłaca towarzystwo, jeśli poszkodowany jest współwinny kolizji lub wypadku?

Jeżeli poszkodowany przyczynił się do powstania lub zwiększenia szkody, obowiązek jej naprawienia ulega odpowiedniemu zmniejszeniu stosownie do okoliczności, a zwłaszcza do stopnia winy obu stron

- Art. 362. Kodeksu Cywilnego

Czasami zdarza się, że nie tylko kierowca, ale również poszkodowana osoba trzecia ponosi odpowiedzialność za dane zdarzenie (sam fakt, że do niego doszło lub zwiększenie rozmiarów szkody). W takim przypadku mówimy o tzw. przyczynieniu. Ubezpieczyciel ma wówczas prawo do procentowego pomniejszenia odszkodowania z OC sprawcy, w zależności od stopnia winy poszkodowanego.

Klasycznym przykładem przyczynienia jest niewłaściwe zachowanie pasażera, które ostatecznie doprowadziło do wypadku, np. szarpanie kierownicą samochodu, zasłanianie widoczności czy świadome odwrócenie uwagi kierowcy. Za przyczynienie może być także uznany brak zapiętych pasów bezpieczeństwa.

Przykład: 20-letni Karol, pomimo upomnień kierowcy samochodu, nie zapiął pasów bezpieczeństwa. Podczas podróży doszło do wypadku, podczas którego młody mężczyzna wypadł z pojazdu przez przednią szybę i doznał licznych obrażeń kręgosłupa. Policja oraz towarzystwo ubezpieczeniowe uznało winę kierowcy, który nie zachował należytej ostrożności na drodze, jednak jego pasażer otrzymał tylko 70% odszkodowania. Ubezpieczyciel udowodnił bowiem, że gdyby pasażer podczas jazdy miał zapięte pasy, jego obrażenia nie byłyby tak poważne.

W jakim terminie ubezpieczyciel wypłaci odszkodowanie z OC?

1. Zakład ubezpieczeń wypłaca odszkodowanie w terminie 30 dni licząc od dnia złożenia przez poszkodowanego lub uprawnionego zawiadomienia o szkodzie.

2. W przypadku gdyby wyjaśnienie w terminie, o którym mowa w ust. 1, okoliczności niezbędnych do ustalenia odpowiedzialności zakładu ubezpieczeń albo wysokości odszkodowania okazało się niemożliwe, odszkodowanie wypłaca się w terminie 14 dni od dnia, w którym przy zachowaniu należytej staranności wyjaśnienie tych okoliczności było możliwe, nie później jednak niż w terminie 90 dni od dnia złożenia zawiadomienia o szkodzie, chyba że ustalenie odpowiedzialności zakładu ubezpieczeń albo wysokości odszkodowania zależy od toczącego się postępowania karnego lub cywilnego

- Ustawa z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych, Art. 14.

Ubezpieczyciel powinien wypłacić odszkodowanie w terminie 30 dni od dnia zawiadomienia o szkodzie. Może się jednak zdarzyć tak, że w tym czasie nie uda się wyjaśnić wszystkich okoliczności niezbędnych do ustalenia wysokości odszkodowania. W takim przypadku towarzystwo powinno wypłacić kwotę bezsporną, a pozostałą część odszkodowania w ciągu 14 dni od dnia, w którym udało się te okoliczności wyjaśnić, nie później jednak niż w terminie 90 dni od dnia złożenia zawiadomienia o szkodzie, chyba że toczy się postępowanie karne lub cywilne w tej sprawie.

Czym są i ile wynoszą sumy gwarancyjne?

W ustawie o ubezpieczeniach obowiązkowych można znaleźć informację o sumie gwarancyjnej. Rozumie się przez nią maksymalną kwotę, jaką ubezpieczyciel wypłaci poszkodowanemu.

W 2023 r. sumy gwarancyjne wynoszą:

- 5 210 000 euro w przypadku szkód na osobie,

- 1 050 000 euro w przypadku szkód w mieniu.

W każdy przypadku kwoty te odnoszą się do jednego zdarzenia, którego skutki są objęte ubezpieczeniem, bez względu na liczbę poszkodowanych. Ponieważ kwota wyrażona jest w euro, to wysokość odszkodowania ustala się przy zastosowaniu kursu średniego ogłaszanego przez NBP obowiązującego w dniu wyrządzenia szkody.

Kiedy właścicielowi auta przysługuje zwrot składki OC?

Polisa jest zawierana na rok, ale gdy zostanie rozwiązana wcześniej, przysługuje Ci zwrot składki za niewykorzystany okres. Taka sytuacja może mieć miejsce w następujących przypadkach:

- gdy wyrejestrujesz samochód lub udokumentujesz trwałą i zupełną utratę jego posiadania,

- gdy odstąpisz od umowy zawartej na odległość (czyli przez Internet lub telefon),

- gdy nowy właściciel auta nie chce kontynuować Twojego OC i wysłał do zakładu ubezpieczeń wypowiedzenie umowy,

- gdy zrezygnujesz z polisy automatycznie przedłużonej,

- gdy została uchylona decyzja o profesjonalnej rejestracji pojazdów w odniesieniu do pojazdów do jazd testowych.

Zwrot składki powinien nastąpić w ciągu 14 dni od rozwiązania polisy.

Zwrot składki za niewykorzystany okres ubezpieczenia w przypadku rozwiązania umowy ubezpieczenia następuje niezwłocznie, jednak nie później niż w terminie 14 dni od dnia wypowiedzenia umowy ubezpieczenia lub w przypadku odstąpienia od umowy od dnia złożenia oświadczenia o odstąpieniu lub od dnia powzięcia przez zakład ubezpieczeń wiadomości o rozwiązaniu umowy przed upływem okresu, na który została zawarta z innych przyczyn, niż wypowiedzenie lub odstąpienie

- Ustawa z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych, Art. 41

Kto kontroluje, czy kierowca jeździ nieubezpieczonym pojazdem?

Art. 84. 2. Ustawy o ubezpieczeniach obowiązkowych: Do przeprowadzania kontroli spełnienia obowiązku zawarcia umowy ubezpieczenia OC posiadaczy pojazdów mechanicznych:

1) są obowiązane:

a) Policja,

b) organy celne,

c) Straż Graniczna,

d) organy właściwe w sprawach rejestracji pojazdów,

e) Inspekcja Transportu Drogowego;

2) są uprawnione:

a) Ubezpieczeniowy Fundusz Gwarancyjny,

b) inne organy uprawnione do kontroli ruchu drogowego,

c) Inspekcja Ochrony Środowiska.

W Polsce do kontrolowania tego, czy kierowcy wykupili obowiązkowe ubezpieczenie OC obowiązane lub uprawnione są różne instytucje. Najważniejsze z nich to:

- Ubezpieczeniowy Fundusz Gwarancyjny. Korzysta on z systemu określanego jako „wirtualny policjant”. Przy jego pomocy typowani są właściciele pojazdów, którzy nie posiadają ubezpieczenia OC posiadaczy pojazdów.

- Policja. W czasie rutynowej kontroli drogowej może ona sprawdzić, czy kierowca porusza się ubezpieczonym pojazdem. Jeżeli nie, to kierowcę czeka mandat. Dodatkowo o braku OC poinformowany zostanie UFG.

- Inspekcja Transportu Drogowego. W tym względzie ma ona uprawnienia analogiczne jak Policja. Warto też wiedzieć, że ITD współpracuje z UFG.

Również zagraniczne służby mogą skontrolować, czy Twój samochód jest ubezpieczony. Na kupionym w Polsce OC możesz jeździć w Polsce, w pozostałych krajach Unii Europejskiej, a także m.in. w Norwegii, Szwajcarii, Księstwie Liechtenstein czy Serbii.

Jak wybrać ubezpieczenie OC dla swojego samochodu?

Jest też dobra wiadomość dla kierowców. Skoro ubezpieczenie OC posiadaczy pojazdów mechanicznych jest uregulowane ustawą, to firmy ubezpieczeniowe nie mogą modyfikować zakresu ochrony tego ubezpieczenia. Dlatego też jedynym kryterium przy wyborze OC może być cena.

Wysokość składki wyliczana jest indywidualnie na podstawie pytań, które zadają ubezpieczyciele. Zależy Ci na tanim OC? Skorzystaj z naszego formularza lub zadzwoń na 22 27 000 00. Mamy w ofercie kilkanaście towarzystw ubezpieczeniowych – bez trudu znajdziesz dla siebie atrakcyjną cenowo polisę. Jeżeli będziesz miał jakieś pytania odnośnie ustawy o OC, nasi agenci rozwieją Twoje wątpliwości.

FAQ – najczęściej zadawane pytania

Z jaką datą towarzystwo przyjmie wypowiedzenie OC wysłane pocztą?

Jeżeli właściciel pojazdu wyśle dokument wypowiedzenia OC za pośrednictwem Poczty Polskiej, za dzień jego złożenia towarzystwo uzna datę nadania oświadczenia. Jeśli preferujesz inny sposób nadania przesyłki (np. chcesz skorzystać z usług kuriera), powinieneś uwzględnić czas, jaki będzie potrzebny na jej dostarczenie. Ubezpieczyciel za datę wypowiedzenia uzna bowiem dzień wpłynięcia pisma do jego siedziby.

Co zrobić, jeśli zawarłem dwie umowy ubezpieczenia OC posiadaczy pojazdów na ten sam okres?

Całoroczna umowa OC (oprócz polisy zbywcy pojazdu) przedłuża się automatycznie na kolejny rok, jeśli nie została wypowiedziana w odpowiednim terminie (najpóźniej na dzień przed końcem umowy). Może się więc zdarzyć, że wykupisz OC w nowej firmie i równocześnie zapomnisz wypowiedzieć poprzedniej umowy. Wówczas powstanie tzw. podwójne OC. Polisę wznowioną będziesz mógł jednak wypowiedzieć w dowolnym terminie. Warto jednak pamiętać, że za czas sprawowania ochrony towarzystwo może poprosić nas o zapłatę składki.

Jak brzmi pełna nazwa ustawy o ubezpieczeniach OC?

Ustawa o obowiązkowych ubezpieczeniach reguluje działalność także Ubezpieczeniowego Funduszu Gwarancyjnego i Polskiego Biura Ubezpieczycieli Komunikacyjnych. Z tego względu jej pełna nazwa brzmi: Ustawa o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych.

Czy w ustawie o ubezpieczeniach obowiązkowych znajdują się też informacje dotyczące autocasco, assistance lub NNW kierowców i pasażerów?

W ustawie o ubezpieczeniach obowiązkowych na próżno szukać informacji o wymienionych ubezpieczeniach, gdyż korzystanie z nich jest dobrowolne. Tymczasem – jak wskazuje nazwa ustawy – odnosi się ona wyłącznie do polis obowiązkowych. Oznacza to, że firmy ubezpieczeniowe mają pełną dowolność w kształtowaniu zakresu dobrowolnej ochrony.

Czy w przypadku ubezpieczenia OC obowiązują wyłączenia odpowiedzialności?

Tak, a szczegóły znajdują się w ustawie o obowiązkowych ubezpieczeniach. Dla przykładu ubezpieczyciele nie odpowiadają za szkody polegające na utracie m.in. gotówki, biżuterii, papierów wartościowych czy zbiorów filatelistycznych lub numizmatycznych. Także ewentualne szkody polegające na zanieczyszczeniu środowiska nie będą likwidowane przez firmę ubezpieczeniową.