Wezwanie policji po kolizji jest niezbędne, jeśli poszkodowani są ranni, a także, gdy sprawca zdarzenia zbiegł lub istnieje podejrzenie, że kierowca jest pod wpływem alkoholu. Funkcjonariuszy warto wezwać, jeśli strony nie są zgodne co do okoliczności zdarzenia, a sprawca nie chce się przyznać do winy. Gdy nie ma rannych, a uczestnicy kolizji są w stanie się porozumieć, wystarczy spisać oświadczenie sprawcy zdarzenia

Najważniejsze informacje

- Policję obowiązkowo należy wezwać, gdy w wyniku kolizji ktoś został ranny, sprawca uciekł z miejsca zdarzenia lub nie ma ważnej polisy OC.

- Jeśli nie ma osób rannych, uczestnicy zdarzenia zgadzają się co do jego przebiegu, a sprawca przyznaje się do winy, wystarczy spisać oświadczenie sprawcy kolizji.

- Za nieuzasadnione wezwanie służb grozi kara finansowa.

- Wezwany na miejsce funkcjonariusz nałoży na sprawcę zdarzenia mandat (od 1000 zł) oraz punkty karne (min. 6 punktów).

- Udokumentowanie zdarzenia przez policję może przyspieszyć uzyskanie odszkodowania, nie ma jednak wpływu na jego wysokość.

Kiedy trzeba obowiązkowo wezwać policję?

Policję mamy obowiązek wezwać, gdy w wyniku zdarzenia ktoś został ranny – wystarczy, że niezbędna była interwencja pogotowia (nie chodzi tylko o rannych, którzy trafią do szpitala). Mówią o tym przepisy Ustawy z dnia 20 czerwca 1997 r. – Prawo o ruchu drogowym:

To jednak nie jedyna okoliczność, kiedy wezwanie służb jest konieczne. Policja powinna zjawić się na miejscu zdarzenia, jeśli:

- trudno jednoznacznie określić sprawcę i przyczynę zdarzenia,

- sprawca nie chce się przyznać do winy,

- zostały wezwane inne służby ratunkowe (pogotowie, straż pożarna),

- sprawca ma nieczytelne dokumenty lub nie ma ich wcale,

- polisa ubezpieczeniowa sprawcy budzi wątpliwości,

- mamy podejrzenie, że inny uczestnik zdarzenia jest nietrzeźwy,

- sprawca zbiegł z miejsca zdarzenia.

Czy trzeba wzywać służby do kolizji?

Wezwanie policji do kolizji nie jest konieczne. Jest to bowiem zdarzenie, w którym doszło wyłącznie do strat o charakterze materialnym (np. uszkodzenie samochodu czy ogrodzenia), ale żaden z uczestników nie został ranny.

Uczestnicy mogą jednak zdecydować o wezwaniu służb, jeśli nie są w stanie dojść do porozumienia co do okoliczności i przebiegu zdarzenia, a sprawca nie przyznaje się do winy. W takiej sytuacji policja pomoże ustalić winnego.

O wezwaniu funkcjonariuszy warto też pomyśleć, jeśli poszkodowany obawia się, że winny zmieni zeznania po jakimś czasie – protokół policji na pewno się przyda i zabezpieczy kierowcę.

Sprawcy stłuczek i kolizji często wahają się, czy wezwać służby – przede wszystkim dlatego, że znacznie wydłuża to całą procedurę i generuje dodatkowe koszty.

Za nieuzasadnione wezwanie policji grozi kara finansowa – mówi o tym art. 66 Ustawy z dnia 20 maja 1971 r. – Kodeksu wykroczeń.

Dodatkowo, jeżeli wykroczenie spowodowało niepotrzebną czynność, można orzec nawiązkę do wysokości 1000 złotych. Jeśli policja dotrze na miejsce zdarzenia, nawet gdy wezwanie było uzasadnione, nałoży mandat na sprawcę – kierowca może zapłacić od 1000 zł i otrzymać minimum 6 punktów karnych.

Porozumienie bez policji – kiedy się na to zgodzić, a kiedy uważać?

Jeśli na skutek zdarzenia nikt nie został ranny, doszło jedynie do szkody w mieniu, wystarczy spisać oświadczenie sprawcy – w takim przypadku nie ma obowiązku wzywania policji. Oczywiście oświadczenie można spisać, jeśli sprawca przyznaje się do winy, bierze na siebie odpowiedzialności, a strony nie mają wątpliwości co do przebiegu zdarzenia.

Są jednak sytuacji, w których należy zachować szczególną ostrożność. Niekiedy sprawca dąży do porozumienia i prosi, aby nie informować zakładu ubezpieczeń. Deklaruje też pokrycie kosztów naprawy z własnej kieszeni. Może się jednak zdarzyć, że zaproponowana kwota nie wystarczy na pokrycie kosztów naprawy i poszkodowany będzie musiał zapłacić sam. W razie jakichkolwiek wątpliwości, warto wezwać policję.

Kto najczęściej chce dojść do porozumienia bez wzywania służb?

- Pijany kierowca – jego ubezpieczyciel odmówi wypłaty odszkodowania; poszkodowany otrzyma pieniądze od UFG, następnie Fundusz zgłosi się z regresem do sprawcy zdarzenia.

- Kierowca niemający ważnego ubezpieczenia OC – będzie musiał pokryć szkodę z własnej kieszeni i zapłaci karę do UFG za brak obowiązkowej polisy.

- Szkodowy kierowca – nie będzie chciał, by na jego koncie została odnotowana kolejna kolizja.

- Użytkownicy służbowych samochodów – czekają ich problemy w pracy za spowodowanie szkody, wola więc zapłacić z własnej kieszeni za naprawę pojazdu.

- Kierowcy bez ważnych uprawnień – jazda bez prawa jazdy jest surowo karana.

Przed wezwaniem policji będą też bronić się osoby, które boją się dodatkowej kary – mandatu, czy konsekwencji prawnych.

Kiedy lepiej spisać oświadczenie sprawcy kolizji?

Jeśli podczas zdarzenia doszło wyłącznie do szkody w mieniu, a strony są zgodne co do przebiegu kolizji, można spisać oświadczenie sprawcy - taki dokument w zupełności wystarczy, aby uzyskać rekompensatę finansową z odszkodowania z tytułu OC czy AC. Oświadczenie może zostać spisane na odpowiednim druku, ale także na zwykłej kartce papieru.

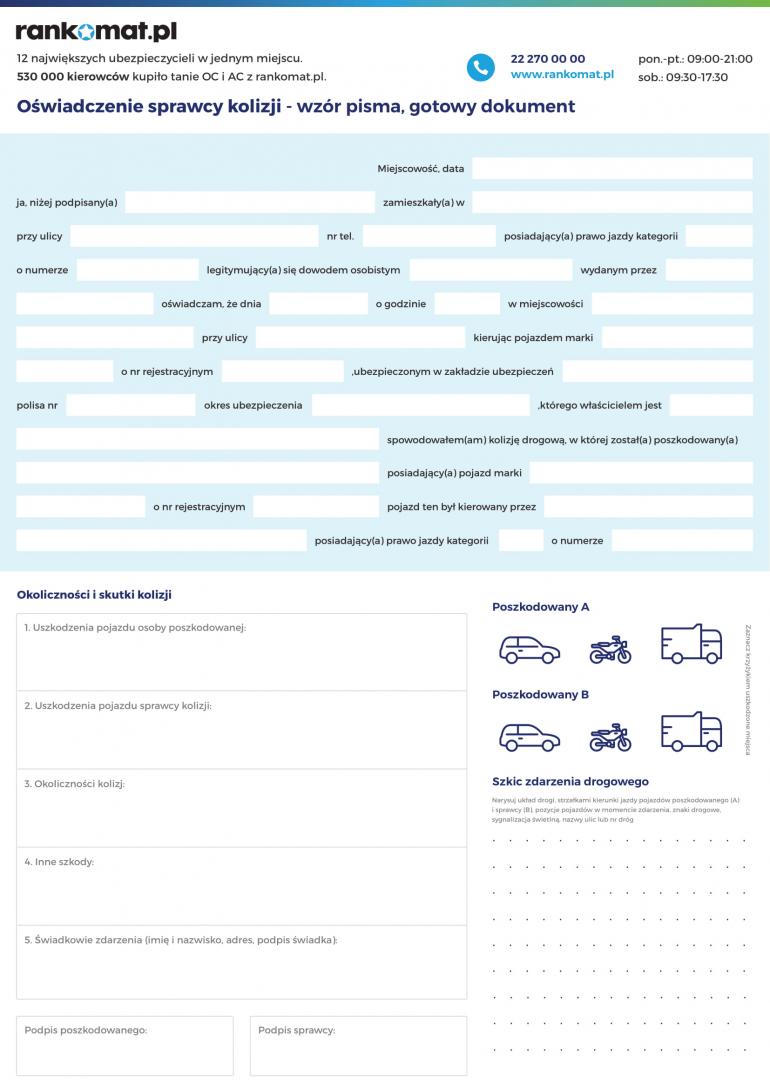

Co powinno zawierać oświadczenie sprawcy kolizji?

Oświadczenie sprawcy kolizji powinno zawierać informacje o:

- dacie i godzinie zdarzenia,

- miejscu zdarzenia,

- danych osób uczestniczących oraz właścicieli samochodów,

- numerach polis ubezpieczeniowych,

- nazwach towarzystw ubezpieczeniowych,

- danych samochodów biorących udział w zdarzeniu,

- okolicznościach zdarzenia.

Jeśli byli świadkowie zdarzenia, należy spisać ich dane (przynajmniej numery telefonów), aby w razie potrzeby mogli potwierdzić przebieg zdarzenia. Dobrze jest też wykonać zdjęcia z miejsca wypadku, udokumentować uszkodzenia pojazdów, stworzyć szkic sytuacyjny i mapkę. Jeśli w wyniku kolizji ucierpiały także inne przedmioty znajdujące się w samochodzie, warto o tym wspomnieć.

Pod takim oświadczeniem powinny znaleźć się czytelne podpisy wszystkich uczestników zdarzenia.

Wezwanie policji a wypłata odszkodowania

Udokumentowanie zdarzenia przez policję ułatwia dochodzenie roszczeń z ubezpieczenia sprawcy, nie wpływa jednak na wysokość odszkodowania.

Ubezpieczyciele nie mają w zwyczaju kwestionować informacji z notatki policyjnej. Służby dodatkowo potwierdzą, kto był sprawcą zdarzenia oraz spiszą okoliczności, a także dane i oświadczenia świadków (jeśli byli tam obecni).

Poszkodowany nie otrzyma notatki policyjnej, ponieważ praktyka ta została wycofana. Obecnie zakłady ubezpieczeń są w kontakcie z komendami policji i wymieniają się danymi.

Ile potrwa wypłata odszkodowania z ubezpieczenia?

Ubezpieczyciel musi wypłacić odszkodowanie z ubezpieczenia OC sprawcy w ciągu 30 dni, licząc od dnia złożenia zawiadomienia o szkodzie przez osobę uprawnioną lub poszkodowaną.

Jeśli okoliczności kolizji wzbudzają wątpliwości i wyjaśnienie sprawy w ustawowym terminie nie jest możliwe, czas ten może się wydłużyć.

Jeżeli natomiast określenie wysokości odszkodowania czy odpowiedzialności ubezpieczyciela jest uzależnione od wyroku w toczącym się postępowaniu karnym czy cywilnym, termin może wyglądać jeszcze inaczej.

Jak odwołać się od decyzji ubezpieczyciela?

Jeśli towarzystwo ubezpieczeniowe sprawcy zaniżyło wartość Twojego samochodu, możesz przygotować odwołanie od decyzji ubezpieczyciela.

Kiedy możesz spotkać się z odmową? Zwykle tam, gdzie TU uzna, że przyczyniłeś się do powstania lub rozmiaru szkody. Reguluje to art. 362 Kodeksu cywilnego.

Aby odwołanie przyniosło oczekiwany efekt, musi zawierać odpowiednie elementy. Dobrze jest przywołać liczby, a także powołać się na podstawę prawną. Pokażesz w ten sposób, że jesteś osobą świadomą swoich praw i chcesz dowieść swoich racji.

Jakie informacje powinny się znaleźć w odwołaniu od decyzji ubezpieczyciela? Muszą to być:

- dane osoby pokrzywdzonej (imię, nazwisko, dane adresowe),

- wskazanie towarzystwa ubezpieczeniowego (nazwa, adres),

- informacje, które pozwolą szybko zlokalizować pracownikowi towarzystwa ubezpieczeniowego sprawę, a więc numer polisy, numer decyzji wydanej przez ubezpieczyciela, z którą nie zgadza się poszkodowany i numer szkody,

- dokumenty (np. faktury), których pokrycie jest niemożliwe z kwoty zaoferowanej przez ubezpieczyciela,

- informacje o cenach np. części zamiennych, jeżeli ich wartość została zaniżona (w tym celu warto udać się do Autoryzowanej Stacji Obsługi),

- ekspertyza rzeczoznawcy, który specjalizuje się w przygotowywaniu wycen m.in. pojazdów mechanicznych (nie będzie ona jednak wiążąca dla towarzystwa ubezpieczeniowego),

- informacje o wycenie pojazdu.

- uzasadnienie odwołania od decyzji ubezpieczyciela.

To ostatnie nie musi ono być obszerne, ale dobrze jest uwzględnić w nim wszystkie informacje istotne dla zmiany decyzji zakładu ubezpieczeń. Przywołując w uzasadnieniu podstawę prawną, można wykorzystać Ustawę z dnia 5 sierpnia 2015 r. o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym.

Odwołanie można złożyć w formie pisemnej, elektronicznej (jeśli ubezpieczyciel to respektuje) lub ustnie - kontaktując się z pracownikami infolinii TU.

Zobacz też: Oświadczenie sprawcy kolizji drogowej 2023 - Co powinno zawierać? Wzór do pobrania (PDF)

Najczęstsze pytania o wezwanie policji po kolizji

Ile czasu ma policja na ustalenie sprawcy kolizji?

Jak najszybciej to możliwe. Przepisy regulują, że wskazanie sprawcy nie powinno nastąpić później niż 30 dni od zdarzenia.

Czy mogę zgłosić kolizję na policję po fakcie?

Tak, aczkolwiek musisz pamiętać o tym, że wówczas ustalenie okoliczności zdarzenia może być nieco trudniejsze.

Czy oświadczenie sprawcy kolizji ma datę ważności?

Samo oświadczenie sprawcy kolizji nie ma terminu ważności - upływ czasu nie wpływa na jego skuteczność. Przedawnieniu ulega natomiast roszczenie po kolizji - w tym momencie dzieje się to po 3 latach od daty zdarzenia.

Co się stanie, jeśli pomimo obecności policji sprawca nie przyzna się do winy?

Sprawa będzie procesowana sądowo. Policja skieruje wniosek o ukaranie do odpowiedniego organu. Przekazuje także protokół z miejsca kolizji oraz dowody świadczące o winie. Rozprawy odbędą się w sądzie okręgowym właściwym dla miejsca, w którym miała miejsce kolizja.