Zawarcie umowy ubezpieczenia to nie tylko formalność – to zobowiązanie dwóch stron: Twoje i ubezpieczyciela. To właśnie on odpowiada za ochronę, którą kupujesz, i to on wypłaca odszkodowanie, gdy wydarzy się coś nieprzewidzianego. Kim dokładnie jest ubezpieczyciel, jakie ma obowiązki i za co może ponosić odpowiedzialność? Wyjaśniamy!

W świecie ubezpieczeń nie brakuje pojęć, które mogą wydawać się skomplikowane. Jednym z najważniejszych, a jednocześnie często mylonych, jest właśnie „ubezpieczyciel”. To nie agent, nie pośrednik i nie osoba sprzedająca polisę, ale podmiot, który faktycznie bierze na siebie ryzyko i odpowiada za realizację umowy.

Getty Images

Najważniejsze informacje

- Ubezpieczyciel to firma, która oferuje ochronę ubezpieczeniową i odpowiada za wypłatę odszkodowania.

- Zakład ubezpieczeń jest stroną umowy, a jego obowiązki wynikają z przepisów prawa i ogólnych warunków ubezpieczenia (OWU).

- Nie każdy, kto sprzedaje polisę, jest ubezpieczycielem – agent i broker to pośrednicy.

- Towarzystwo ubezpieczeniowe może odmówić wypłaty odszkodowania m.in., gdy dane zdarzenie zostało wyszczególnione w wyłączeniach od odpowiedzialności.

- Wybór odpowiedniego ubezpieczyciela warto poprzedzić porównaniem ofert, np. za pomocą kalkulatora rankomat.pl.

- Kim jest ubezpieczyciel?

- Kto jest stroną umowy ubezpieczenia?

- Za co odpowiada ubezpieczyciel?

- Jakie przepisy dotyczą zasad zawierania umów ubezpieczenia?

- Ubezpieczyciel, Ubezpieczający, Ubezpieczony, Agent i Broker - kim są?

- Kiedy ubezpieczyciel może odmówić wypłaty odszkodowania?

- Jak wybrać najlepszego ubezpieczyciela?

Kim jest ubezpieczyciel?

Ubezpieczyciel to firma, z którą zawierasz umowę ubezpieczenia. To właśnie ona przejmuje na siebie ryzyko związane z określonym zdarzeniem, np. wypadkiem, chorobą, kradzieżą czy zniszczeniem mienia i w zamian za opłaconą składkę zobowiązuje się do wypłaty odszkodowania czy też sfinansowania danej usługi (zgodnie z zapisami umowy), gdy dojdzie do sytuacji objętej ochroną.

Z prawnego punktu widzenia ubezpieczycielem może być jedynie podmiot posiadający odpowiednie zezwolenie na prowadzenie działalności ubezpieczeniowej – najczęściej spółka akcyjna lub towarzystwo ubezpieczeń wzajemnych. Obowiązki ubezpieczyciela są jasno określone w Kodeksie cywilnym – w szczególności w art. 805 i kolejnych.

Kto jest stroną umowy ubezpieczenia?

W każdej umowie ubezpieczenia uczestniczą co najmniej dwie strony:

- Ubezpieczyciel – zapewniający ochronę ubezpieczeniową,

- Ubezpieczający – osoba fizyczna lub prawna, która zawiera umowę i opłaca składkę.

Za co odpowiada ubezpieczyciel?

Odpowiedzialność ubezpieczyciela obejmuje cały proces obsługi klienta, od początku obowiązywania umowy aż po ewentualną wypłatę świadczenia lub umowne zakończenie udzielania ochrony.

Obsługa klienta

Choć często niedoceniana, obsługa klienta to jeden z najważniejszych elementów odpowiedzialności ubezpieczyciela. Towarzystwo ubezpieczeniowe powinno m.in. zapewnić:

- jasne informacje o zakresie ochrony,

- przejrzystą komunikację,

- dostępność infolinii lub formularzy online,

- możliwość szybkiego kontaktu w razie szkody lub pytań.

Likwidacja szkód

Zakład ubezpieczeń odpowiada za cały proces likwidacji szkody – od momentu jej zgłoszenia, przez weryfikację dokumentów, aż po wypłatę odszkodowania lub decyzję odmowną. Ma on m.in. obowiązek:

- poinformować klienta o przebiegu postępowania,

- jasno wskazać, jakie dokumenty są wymagane,

- uzasadnić każdą decyzję odmowy.

Wypłata odszkodowania lub świadczenia

Jeśli dojdzie do zdarzenia objętego ochroną, np. wypadku, szkody majątkowej czy choroby, ubezpieczyciel ma obowiązek spełnić świadczenie w sposób określony w umowie ubezpieczenia (w zależności od warunków ochrony, np. opłacić leczenie, zorganizować pomoc medyczną, drogową czy prawną, zająć się formalnościami związanymi z likwidacją szkody). Odpowiada on również za terminowość wypłaty.

§ 2. Gdyby wyjaśnienie w powyższym terminie okoliczności koniecznych do ustalenia odpowiedzialności ubezpieczyciela albo wysokości świadczenia okazało się niemożliwe, świadczenie powinno być spełnione w ciągu 14 dni od dnia, w którym przy zachowaniu należytej staranności wyjaśnienie tych okoliczności było możliwe. Jednakże bezsporną część świadczenia ubezpieczyciel powinien spełnić w terminie przewidzianym w § 1.

Kodeks cywilny dopuszcza także możliwość zawarcia umowy lub dodania zapisów do ogólnych warunków ubezpieczenia korzystniejszych dla uprawnionego niż określone powyżej.

Przestrzeganie warunków umowy

Zakład ubezpieczeń musi działać zgodnie z warunkami zawartymi w Ustawie o ubezpieczeniach obowiązkowych lub w Ogólnych Warunkach Ubezpieczenia (OWU). Te drugie dotyczą ubezpieczeń dobrowolnych i mogą być konstruowane według indywidualnych postanowień danego towarzystwa.

Regulują one m.in.:

- zakres ochrony,

- wyłączenia odpowiedzialności,

- obowiązki stron,

- sposób zgłaszania szkody.

Jakie przepisy dotyczą zasad zawierania umów ubezpieczenia?

Towarzystwa ubezpieczeniowe nie mogą tworzyć warunków ochrony nie niekorzyść klienta – powinny one być zgodne z obowiązującymi przepisami prawa. Przykładowo, w przypadku polis komunikacyjnych (np. OC, AC, NNW, assistance) ubezpieczyciele muszą przestrzegać zapisów:

- Kodeksu cywilnego – w szczególności art. 805–834, regulującego ogólne zasady zawierania umów ubezpieczenia,

- Ustawy o ubezpieczeniach obowiązkowych, UFG i PBUK– precyzyjnie określa ona zakres i zasady działania OC posiadaczy pojazdów mechanicznych (przede wszystkim: kto musi wykupić OC, wysokość minimalnych sum gwarancyjnych, zasady wypłaty odszkodowania, kary za brak OC (nakładane przez UFG).

- Rozporządzenia Ministra Finansów – np. w zakresie minimalnych sum gwarancyjnych,

- Rekomendacji KNF – określają one dobre praktyki rynkowe, np. w zakresie likwidacji szkód.

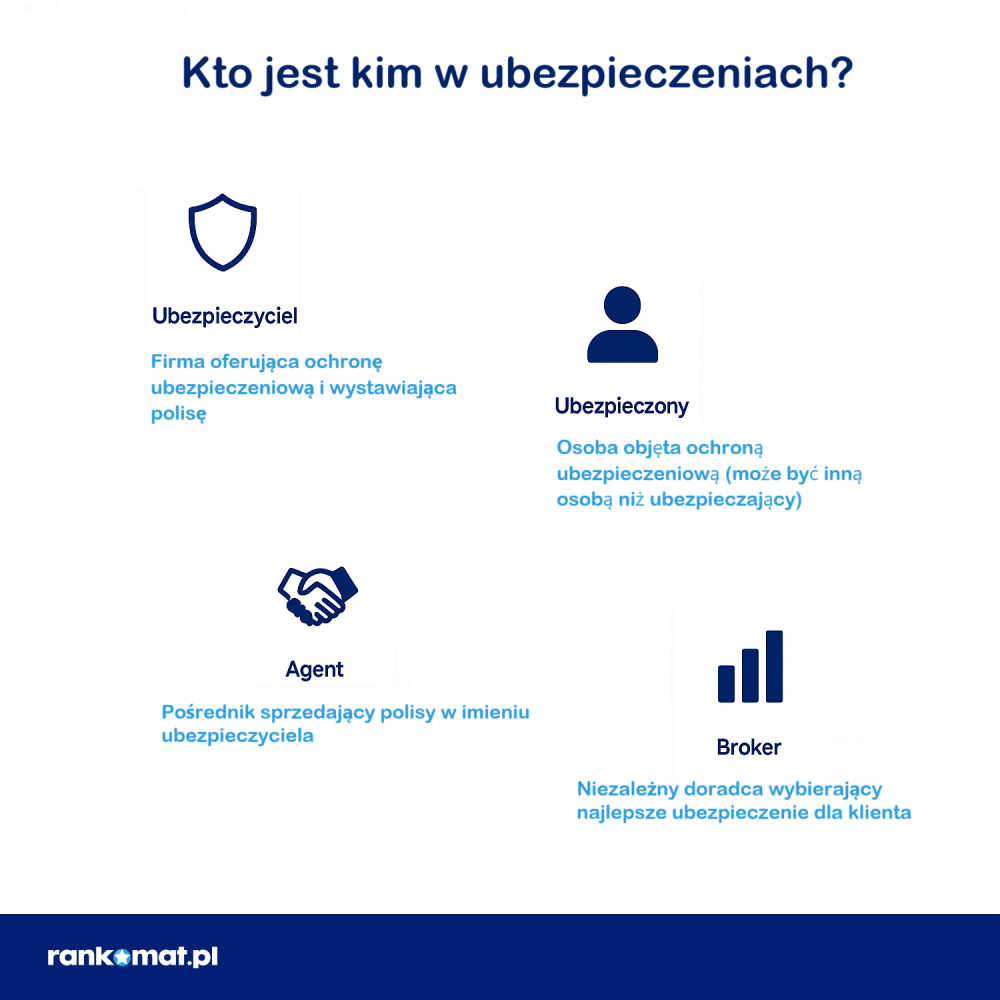

Ubezpieczyciel, Ubezpieczający, Ubezpieczony, Agent i Broker - kim są?

W świecie ubezpieczeń łatwo się pogubić w terminologii – ubezpieczyciel, ubezpieczony, ubezpieczający, agent, broker… Choć wszystkie te osoby lub podmioty są związane z umową ubezpieczenia, to pełnią zupełnie inne role. Zrozumienie tych różnic pomoże Ci świadomie zawierać umowy i dochodzić swoich praw.

- Ubezpieczyciel to firma (np. PZU, Warta, Link4), która oferuje ochronę i zajmuje się likwidacją szkody.

- Ubezpieczony to osoba, której dotyczy ochrona – czyli ta, która korzysta z ubezpieczenia. Może być tą samą osobą, co ubezpieczający (np. kupujesz OC na swoje auto), ale nie zawsze (np. kupujesz polisę NNW dla dziecka).

- Agent ubezpieczeniowy to osoba fizyczna lub firma działająca w imieniu konkretnego ubezpieczyciela. Ma podpisaną umowę agencyjną i sprzedaje produkty tylko tego towarzystwa (lub kilku, jeśli jest tzw. multiagencją).

- Broker ubezpieczeniowy to niezależny pośrednik działający w interesie klienta. Pomaga mu wybrać najlepszą ofertę z propozycji wielu towarzystw i doradza w kwestiach formalnych. Broker musi posiadać odpowiednie uprawnienia nadane przez KNF.

Kiedy ubezpieczyciel może odmówić wypłaty odszkodowania?

Choć zakład ubezpieczeń zobowiązuje się do wypłaty odszkodowania lub świadczenia w razie szkody, nie oznacza to, że zrobi to zawsze i bezwarunkowo. Są sytuacje, w których ma prawo odmówić likwidacji szkody lub wypłaty w pełnej kwocie. Musi to być jednak zgodne z przepisami prawa oraz zapisami zawartymi w Ogólnych Warunkach Ubezpieczenia (OWU).

1. Wyłączenia odpowiedzialności

Każda umowa ubezpieczenia zawiera tzw. wyłączenia odpowiedzialności – czyli sytuacje, w których zakład ubezpieczeń nie ponosi odpowiedzialności za szkodę. W zdecydowanej większości przypadków to:

- rażące niedbalstwo lub celowe działanie ubezpieczonego,

- prowadzenie pojazdu pod wpływem alkoholu lub narkotyków (OC i AC),

- szkody wyrządzone przez osoby pozostające we wspólnym gospodarstwie domowym (np. OC rolników)

- używanie mienia objętego ochroną niezgodnie z przeznaczeniem (np. pojazdu jako taksówka, jeśli nie było to ujęte w ramach ubezpieczenia).

2. Błędy formalne

Zakład ubezpieczeń może odmówić wypłaty z polisy dobrowolnej, jeśli np.:

- nie zgłosisz szkody w terminie (np. w ciągu 7 dni od jej wystąpienia),

- nie dostarczysz wymaganych dokumentów,

- nie współpracujesz z nim w trakcie postępowania likwidacyjnego.

Czasem nawet drobna Twoim zdaniem formalność może wpłynąć na decyzję odmowną – dlatego warto przestrzegać procedur zapisanych w OWU i skonsultować się z infolinią ubezpieczyciela.

3. Oszustwa ubezpieczeniowe

Jeśli zakład ubezpieczeń udowodni próbę wyłudzenia odszkodowania, może nie tylko odmówić wypłaty, ale także zgłosić sprawę do prokuratury. Przykłady takich działań to:

- zgłoszenie nieistniejącej szkody,

- celowe doprowadzenie do wypadku,

- fałszowanie dokumentacji (np. faktur).

Jak wybrać najlepszego ubezpieczyciela?

Na rynku działa kilkadziesiąt firm ubezpieczeniowych – każda z własną ofertą, standardami obsługi i zakresem ochrony. Jak wybrać tę, której naprawdę warto zaufać? Warto kierować się nie tylko ceną, ale przede wszystkim zakresem odpowiedzialności, opiniami klientów i jakością likwidacji szkód.

Poniżej podpowiadamy, na co zwrócić uwagę przy wyborze ubezpieczyciela w zależności od rodzaju polisy.

Jak wybrać najlepsze ubezpieczenie samochodu?

Właściciel pojazdu powinien pamiętać, że w przypadku ubezpieczeń komunikacyjnych obowiązują inne przepisy dotyczące obowiązkowego ubezpieczenia OC, a inne dla polis dobrowolnych (np. AC, NNW, ASS).

W OC zakres ochrony jest zawsze taki sam (bez względu na towarzystwo ubezpieczeniowe), ponieważ jest on regulowany ustawą. Różnice pojawiają się jednak w cenie polisy, jakości obsługi podczas likwidacji szkód czy też oferowaniu bezpłatnych dodatków do OC (np. assistance mini, ubezpieczenia opon, szyb).

Obawiasz się samodzielnego zakupu polisy? Możesz otrzymać wsparcie doświadczonego doradcy rankomat.pl, który pomoże Ci dobrać zakres ochrony według Twoich potrzeb. Zadzwoń na 22 270 00 00 lub napisz na pomoc@rankomat.pl i poproś o kontakt - oddzwonimy.

Możesz również skorzystać z internetowej porównywarki rankomat.pl, aby szybko porównać oferty kilkunastu ubezpieczycieli i wybrać najkorzystniejszą polisę OC lub AC.

Jak wybrać najlepsze ubezpieczenie mieszkania?

Dobre ubezpieczenie nieruchomości powinno obejmować:

- mury,

- stałe elementy i ruchomości domowe,

- zdarzenia losowe (ogień, zalanie, huragan itp.),

- kradzież z włamaniem,

- OC w życiu prywatnym.

Zwróć uwagę na limity odpowiedzialności, wyłączenia i warianty ochrony (np. czy obejmuje powódź, dewastację, uszkodzenie sprzętu RTV/AGD).

W rankomat.pl możesz ubezpieczyć całą nieruchomość lub jej poszczególne elementy. Nawet 18 różnych ofert z dokładnym opisem zakresu ochrony i ceną znajdziesz po wypełnieniu krótkiego formularza na stronie https://rankomat.pl/ubezpieczenie-mieszkania-i-domu/kalkulator

Jak wybrać najlepsze ubezpieczenie turystyczne?

Wybierając polisę turystyczną, zwróć uwagę na:

- sumę ubezpieczenia kosztów leczenia (KL) – powinna być dostosowana do kraju wyjazdu,

- zakres dodatkowy – NNW, OC w życiu prywatnym, bagaż, sporty ekstremalne,

- klauzulę alkoholową,

- brak udziału własnego w kosztach leczenia.

Kalkulator ubezpieczeń podróżnych znajdziesz na stronie https://rankomat.pl/ubezpieczenia-turystyczne/kalkulator. Z jego pomocą możesz porównać nawet ponad sto ofert wiodących polskich towarzystw – wystarczy kilka kliknięć, aby znaleźć polisę dopasowaną do Twojej podróży i stylu wypoczynku.

FAQ – najczęściej zadawane pytania

Co to jest działalność ubezpieczeniowa i kto ma prawo wykonywania działalności ubezpieczeniowej?

Działalność ubezpieczeniowa polega na oferowaniu i udzielaniu ochrony finansowej w przypadku nieprzewidzianych zdarzeń (odszkodowanie należy się np. po wypadku, wystąpieniu choroby czy po kradzieży). W Polsce mogą ją prowadzić wyłącznie wyspecjalizowane podmioty – zakłady ubezpieczeń – które działają w formie spółki akcyjnej, towarzystwa ubezpieczeń wzajemnych lub spółki europejskiej (SE). Warunkiem rozpoczęcia takiej działalności jest uzyskanie zezwolenia od Komisji Nadzoru Finansowego (KNF).

Czym różni się ubezpieczyciel od reasekuratora?

Ubezpieczyciel to podmiot, który bezpośrednio zawiera umowy z klientami i zapewnia im ochronę ubezpieczeniową. Z kolei reasekurator to firma, która zabezpiecza samych ubezpieczycieli – przejmuje od nich część ryzyka, by pomóc im w świadczeniu usług ubezpieczeniowych i zachowaniu stabilności finansowej. Reasekuracja działa niejako „w tle” i jest kluczowa zwłaszcza w przypadku dużych szkód czy katastrof.

Jakie są główne rodzaje ubezpieczeń w Polsce?

Ustawodawstwo dzieli ubezpieczenia na dwa działy: Dział I obejmuje ubezpieczenia na życie, czyli polisy chroniące życie i zdrowie, Dział II to pozostałe ubezpieczenia osobowe (np. NNW) oraz majątkowe (np. OC komunikacyjne czy ubezpieczenia mieszkań). Zakład ubezpieczeń może działać tylko w jednym z tych dwóch działów – nie wolno mu prowadzić obu rodzajów działalności jednocześnie.

Ilu ubezpieczycieli działa w Polsce?

Z końcem 2023 roku działalność ubezpieczeniową w Polsce prowadziło łącznie 51 krajowych zakładów ubezpieczeń – w tym 23 specjalizujące się w ubezpieczeniach na życie i 28 zajmujących się pozostałymi rodzajami ubezpieczeń. Dodatkowo funkcjonował 1 krajowy zakład reasekuracji. Całkowita wartość składek brutto zebranych przez ubezpieczycieli w 2023 r. wyniosła prawie 79 miliardów złotych, co oznacza wzrost o ponad 9% w porównaniu z rokiem poprzednim.

Jak inaczej można nazwać ubezpieczyciela?

Ubezpieczyciel to inaczej zakład ubezpieczeń – tak właśnie najczęściej określa się ten podmiot w przepisach prawa i dokumentach urzędowych. W języku potocznym można spotkać się także z określeniami takimi jak firma ubezpieczeniowa czy znacznie rzadziej - asekurator . Wszystkie te terminy odnoszą się do instytucji, która oferuje i realizuje umowy, przejmując ryzyko związane ze zdarzeniami losowymi.